下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:并购汪

今早,ST慧球发布预案,天下秀将通过买壳+吸收合并两步走的方式实现借壳上市。标的天下秀100%股权预估值45.485亿元。

标的天下秀的实控人之一是新浪集团,主要通过与新浪微博等平台的合作从事互联网营销业务。我们平时在微博上或是其他的自媒体平台看到的推广广告,方案支持方可能就是天下秀。

此次借壳交易方案十分罕见,是市场首例用买壳+吸收合并两步走同时采用,进而实现借壳上市的交易,也是市场第二例通过买壳+吸收合并方式实现借壳上市的交易(不考虑国企的整体上市)。

买壳+吸收合并两步走的方案设计十分罕见,与一般的方案有较大不同:

标的天下秀先溢价238%协议受让上市公司原控股股东持有的46,040,052股股份;接下来,

上市公司再发行股份购买标的天下秀100%股权(评估值包括标的受让的上市公司46,040,052股股份价值)。

交易完成后,前述股份将被注销,实际上是相当于标的以价格A向原控股股东定向回购股份,再按照价格B出售给上市公司。

这一过程中,受益方是谁?谁的利益又被侵占了?

此外, “买壳+借壳”的借壳方案中,第二步的操作方案往往是发行股份购买标的资产实现控股合并,伴随此步一般前置一些上市公司资产处置或者老股转让的协议,来实现多方利益的协调安排。

在本次交易中,第二步“借壳”的操作方案是通过发行股份购买标的资产实现吸收合并,伴随此步的前置步骤,则是一次控股股东与买壳主体之间的吸收合并。

这也是近期出现的第二例通过吸收合并实现借壳上市的交易。通过吸收合并实现借壳上市的方案近期开始出现,这种方案设计有什么好处?吸收合并到底该如何操作?此次的借壳方案有何玄机?

接下来,小汪将展开分析。

小汪注意到,ST慧球市值较低,约为15亿,是很理想的借壳对象。A股小市值公司不断增多的情况下,借壳的摊薄成本已经大为下降。借壳会成为更有经济性的上市路径吗?这个问题,不仅关系到未上市企业的上市规划,也关系到小型上市公司的自救策略,以及二级市场的投资策略。

01

标的天下秀

1.1

1)业务

天下秀全称是北京天下秀科技股份有限公司,2009年由李檬创立,目前是中国最大的以社交营销为核心的新媒体商业集团。天下总部位于北京,并分别在上海、广州、深圳设立有分支机构。

主要业务为提供基于大数据的技术驱动型新媒体营销服务,致力于为广告主提供智能化的新媒体营销解决方案,实现产品与消费者的精准匹配。提供的主要服务包括新媒体营销客户代理服务、新媒体广告交易系统服务。

目前已经整合了包括微博、一直播、映客、喜马拉雅等平台的大数据,并通过云计算的方式,将文字、图片、视频、直播、音频等形式加入到云营销中。

2)品牌产品:WEIQ和SMART

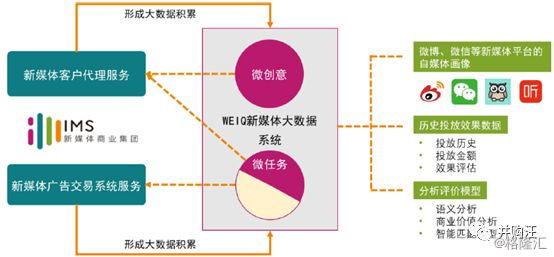

WEIQ系统

天下秀的品牌产品之一是WEIQ新媒体大数据系统(简称“WEIQ系统”)。该系统可以基于历史数据和数据模型,实现广告主需求和自媒体特征的精准匹配,并能够对投放后的阅、转、赞、评等多维度的效果指标进行实时监测,实现投放效果数据化,帮助广告主动态把握投放效果并及时调整投放策略。

WEIQ系统汇聚了大量的广告主和自媒体供需两端资源。一方面,在自媒体供应端,WEIQ系统运用大数据分析技术对自媒体账号的行业分类、粉丝结构、粉丝活跃度和社交影响力评级等进行多维度评估和量化,并向自媒体账号建议广告报价。

另一方面,在广告主需求端,根据广告主的营销需求为广告主精准匹配能够触达目标受众群体的自媒体账号组合。

天下秀基于WEIQ系统先后推出了微任务和微创意两种产品。

微任务主要解决广告主的微博自媒体推广需求,并帮助微博自媒体实现价值变现。

微创意同时针对广告主和自媒体的广告及变现需求,能同时覆盖微博、微信、短视频、直播、音频等多种新媒体传播平台,广告主可以通过微创意实现一站式的多平台新媒体营销投放,而自媒体也可以通过微创意关联自身多个新媒体平台的账号。

SMART产品

除了提供广告需求分析及对接工具外,天下秀同时社交全案服务(SMART)。天下秀一般与客户就新媒体营销达成深度合作,根据客户营销需求和预算与客户进行深度沟通,为客户制定新媒体营销整体解决方案并提供一站式服务,包括为客户制定新媒体营销策略、营销活动策划和创意策划、投放策划和实施、社交账户运营、社交应用开发与维护等。

以2017年4-6月,天下秀为宝洁策划实施的一次新产品营销活动为例,整个新媒体营销过程大致如下图:

目前,天下秀主要服务的客户涵盖信息技术(含互联网)、金融、快速消费品、汽车、家电数码等耐用消费品等行业。客户包括新浪、招商银行、中国银行、可口可乐、贝因美、京东等。

(天下秀服务客户)

1.2

根据预案信息,2016年、2018年、2018年1-6月,天下秀分别实现营业收入4.86亿元、7.39亿元和5.03亿元;分别实现归母净利润0.61亿元、1.12亿元和0.67亿元。

从现金流量表看,天下秀2015-2017年度经营活动现金净流量净额基本与净利润一致,其盈利质量较高。但2018年1-6月,其经营活动现金净流量开始由正转负。

目前,天下秀资产负债率较低,已经由2015年年末的71.02%下降到今年年中的18.83%;2015年以来,毛利率呈略微下降趋势。但一直维持在30%以上。

1.3

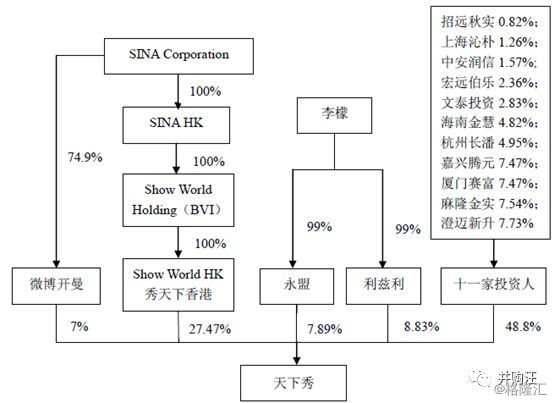

根据公告信息,新浪集团和李檬共同控制天下秀。2017年12月,新浪集团和李檬签署了一致行动协议,标的资产为两者所共同控制。

其中,新浪集团间接控制天下秀34.47%的股权,委派2名董事;李檬先生间接控制天下秀16.72%的股权,委派3名董事。

02

上市公司ST慧球

ST慧球成立于1993年,2001年在上交所挂牌上市。自成立以来,ST慧球业务和控制权多次变更。

2015年,上市公司的主要业务变为智慧城市业务和物业管理业务,物业管理业务近几年发展比较稳定,智慧城市业务自2016年起就陷入停滞状态。

自2017年1月25日起至今,张琲先生为ST慧球的实际控制人。

其是一家典型的小市值公司,目前市值只有15亿,总股本3.95亿。

03

买壳+借壳两步走

此次交易方案的设计非常有特色,采取了先买壳再借壳的“两步走”的方式。

先买壳再借壳“两步走”这种方案较为常规,但通常是买壳与借壳方案会间隔一段时期。但此次天下秀借壳ST慧球的交易特色之处就在于买壳与借壳在一次交易同时完成。小汪@添信并购汪接下来就带大家看看此次交易具体方案。

3.1

交易对方:瑞莱嘉誉。

收购股份数量:46,040,052股(占11.66%)。

交易作价:57,000.00万元。

溢价率:238%。

交易前后股权结构变化:本次交易后,瑞莱嘉誉持有上市公司11.66%股份,为上市公司控股股东,张琲为上市公司实际控制人。本次交易完成后,天下秀将持有上市公司 11.66%的股权,成为上市公司的控股股东,实际控制人变更为新浪集团和李檬。

特殊安排:本次股权转让不以上市公司发行股份购买资产交易为前提,也不以上市公司吸收合并天下秀为前提。

3.2

交易对方:天下秀所有股东。

发行股份数量:1,516,166,660股。

标的作价:预计对价为454,850 万元。

标的资产:天下秀100%股权。

发行价格:3.00元/股。

摊薄比例:18.70%。

业绩承诺:待与本次交易相关的审计和评估工作完成后另行披露。

2017年静态PE:40.76。

锁定期:秀天下香港、利兹利、永盟、微博开曼通过本次重组取得的上市公司股份自相关股份发行结束之日起36个月内不转让;其余股东通过本次重组取得的股份24个月内不转让。

现金选择权:在本次方案获得中国证监会审核核准后,现金选择权提供方将为上市公司的全体股东提供现金选择权,现金选择权的价格暂定为按本次发行股份吸收合并的定价基准日前60个交易日上市公司股票交易均价的90%,即3.00元/股。

股份注销及债务承接安排:上市公司为吸收合并方,天下秀为被吸收合并方,天下秀将注销法人资格,上市公司作为存续主体,将承接(或以其子公司承接)天下秀的全部资产、负债、业务、人员、合同、资质及其他一切权利和义务,同时,天下秀持有的46,040,052股上市公司股票将相应注销。

ST慧球虽然是小市值公司,不过本次天下秀买壳对应的转让市值达到了49亿元,较二级市场股价溢价226%。为何买壳价格较高?一个合理的解释是,吸收合并交易完成后,股价上涨预期较高。因此原大股东要求较高的转让价格。

既然股价上涨预期较高,那为什么大股东还要求天下秀先受让股份呢?一种可能性是,原大股东也担心吸收合并无法完成的可能性,因此要求提前套现。本次吸收合并有合规瑕疵吗?下文继续分解。

换言之,如果后续并购成功可能性大,也许第一步买壳并不会发生。买卖壳交易中,股份转让比例、表决权委托比例、转让价格等条件,实际与后续的资本运作策略密切相关。

04

预案发布就遭问询?

买壳借壳两步走,但同时在一次交易中完成,且通过吸收合并方式实现借壳的交易方案十分罕见,预案公布后就遭上交所问询。

上交所对于天下秀的控制权问题、交易方案设计、注销股份的估值等问题均进行了问询。

4.1

上交所对于标的控制权问题进行了问询,“根据公告信息,2017年12月,新浪集团和李檬签署了一致行动协议,共同控制天下秀,上交所要求上市公司补充披露:

(1)新浪集团的实际控制人及股权结构;

(2)新浪集团与李檬签署一致行动协议的主要内容,并结合持股比例、投资目的、董事会成员构成、决策机制、争议解决机制等,分析说明分析说明认定交易完成后共同控制上市公司的合理性,以及控制权的稳定性;

(3)2017年12月之前,天下秀的控制权状态,以及是否符合首次公开发行股票并上市的关于控制权稳定性的相关规定;

(4)提示标的资产可能不符合首次公开发行股票并上市的风险。”

小汪点评

此次交易构成借壳上市,我们都知道借壳审核标准等同于IPO,根据《首次公开发行股票并上市管理办法》第十二条,IPO的一项要求为“发行人最近3 年内主营业务和董事、高级管理人员没有发生重大变化,实际控制人没有发生变更。”

根据公告信息,天下秀此前控股股东一直为秀天下香港,间接控股股东应为新浪集团,而2017年12月其实控人变更为新浪集团和李檬,实控人发生变更,可能不满足首发管理办法第十二条的规定。

4.2

上交所还对本次交易的方案安排进行了问询,“请补充披露:

(1)本次交易方案采取控制权转让、吸收合并两步走方式的主要考虑。”

小汪点评

常规的借壳方式有两种类型:

先买壳,再借壳

资产方先取得上市公司控制权,一定时期后,再将旗下资产注入上市公司。

如2017年12月,中民投旗下公司新能电力买壳圣阳股份;今年11月,圣阳股份再发预案,购买中民投旗下公司新能同心100%股权,交易构成借壳上市。

这也是比较常规的借壳方案。

借壳

另一种较为常见的借壳方案就是直接进行(重大资产置换及/或)发行股份购买资产交易,实现标的资产的注入。

如小汪刚刚写过的奥赛康借壳东方新星的交易,就采取了重大资产置换及发行股份购买资产的方式。

即一般而言,如果是先买壳再借壳,两次交易会间隔一段时间完成,而若同时完成,往往会省掉买壳的步骤。而此次交易则是先买壳再借壳,而且在同一交易方案中披露。

小汪认为,之所以这么设计,主要是为了满足上市公司原控股股东的退出需求,通过这种方式,原控股股东获得5.7亿元控制权转让资金,实现退出。

除了买壳、借壳两步走外,此次交易的另一个特色就是还采取了吸收合并的交易方式。

“买壳+借壳”的借壳方案中,第二步的操作方案往往是发行股份购买标的资产实现控股合并,伴随此步一般前置一些上市公司资产处置或者老股转让的协议,来实现多方利益的协调安排。

在本次交易中,第二步“借壳”的操作方案是通过发行股份购买标的资产实现吸收合并,伴随此步的前置步骤,则是一次控股股东与买壳主体之间的吸收合并。

这也是小汪见到的第二例通过吸收合并方式实现借壳上市的交易,第一例则是此前的共达电声吸收合并万魔声学。

通过吸收合并方式实现借壳有哪些好处呢?小汪@添信并购汪简单总结了几条:

可以实现债务转移。吸收合并后,标的不再存续,天下秀将注销法人资格,上市公司作为存续主体,将承接(或以其子公司承接)天下秀的全部资产、负债、业务、人员、合同、资质及其他一切权利和义务。由此可以实现承债主体的转移。

在共达电声吸收合并万魔声学的交易中,就是通过这种吸收合并方式使得万魔声学的买壳成本最终由上市公司承接。有点类似于跨境并购中经常用到的LBO。

实现股权“下翻”。 这种吸收合并的重组上市方案较为高效;子公司、母公司通过换股的形式,实现了母公司原股东直接持有子公司股权,即某种意义上的股权“下翻”,控股股东的原股东直接持有上市公司股份。

在这个交易中,买壳交易的目的是为标的锁定好上市渠道及为原控股股东实现退出渠道。而吸收合并方案的好处在于买壳的费用可以由标的及上市公司共同承担,与标的大股东无关。这就避免了以往常规买壳交易中标的大股东资金链无法闭环的风险。

现金交易中,债务融资由哪一层主体进行,还款义务如何设置,还款现金流如何规划,这些问题大有学问。很多时候,做好融资结构设计,大体量现金收购的难题就会迎刃而解。至于巧妙灵活的融资结构设计,以及复杂融资方案中十分有价值的创新金融工具方案,还是要看境外市场的经验。境外市场经典LBO交易带给我们的启发尤其地大。

4.3

此次买壳、吸收合并借壳两步走,在第一步买壳中,标的天下秀取得了上市公司46,040,052股股份(占比11.66%)。交易完成后,天下秀的法人资格被注销,取得的上市公司前述股份将也被注销。

而吸收合并交易中标的作价为天下秀100%股权估值,包含了其持有的上市公司11.66%股份估值,上交所还要求补充比例上述股份在吸收合并交易中的估值“补充披露,……(2)天下秀通过协议转让所获取的上市公司股份,在吸收合并中的估值作价。”

为什么说前述股份的估值很重要呢?这可能涉及到中小股东利益的保护问题。

这一过程相当于天下秀按照价格A定向回购上市公司原大股东股份,然后再按照价格B卖给上市公司。

根据公告信息我们知道,天下秀取得上市公司46,040,052股股份的交易对价是5.7亿元,对应每股受让价格为12.38元,较公告前一日溢价238%,我们可以把这部分溢价理解为控制权溢价。

而在第二步吸收合并方案中,上市公司以3元/股的对价再购买此部分股份,按照发行股份购买资产的发行价3.0元/股计算, 46,040,052股股份的价值是1.38亿元。

如果吸收合并方案中,此部分股份估值高于1.38亿元,则上市公司需要支付更多的股份来“补偿”此前注销的股份,相当于上市公司中小股东实际支付了控制权转让溢价给上市公司原控股股东。

除了上述问题外,交易所还对标的的估值问题、标的商业模式、是否会形成大额商誉等问题进行了问询。

05

小汪点评

5.1

常规的借壳方式有两种类型:一是先买壳再借壳,但买壳和借壳通常会间隔一段时间;

二是直接进行(重大资产置换及/或)发行股份购买资产交易,实现标的资产的注入。

即一般而言,如果是先买壳再借壳,两次交易会间隔一段时间完成,而若同时完成,往往会省掉买壳的步骤。

但此次天下秀借壳ST慧球有两大特别之处:

一是买壳和借壳两步走,但并没有间隔期,而是在同一交易方案中披露,提高了借壳的效率。

二是通过吸收合并的交易方式实现借壳上市。通过吸收合并实现借壳,则可以将标的债务转嫁到上市公司。

5.2

此次买壳、吸收合并借壳两步走,在第一步买壳中,标的天下秀取得了上市公司46,040,052股股份(占比11.66%)。交易完成后,天下秀的法人资格被注销,取得的上市公司前述股份将也被注销。

而吸收合并交易中标的作价为天下秀100%股权估值,包含了其持有的上市公司11.66%股份估值。

这一过程相当于天下秀按照价格A定向回购上市公司原大股东股份,然后再按照价格B卖给上市公司。

根据公告信息我们知道,天下秀取得上市公司46,040,052股股份的交易对价是5.7亿元,对应每股受让价格为12.38元,较公告前一日溢价238%,我们可以把这部分溢价理解为控制权溢价。

而在第二步吸收合并方案中,上市公司以3元/股的对价再购买此部分股份,按照发行股份购买资产的发行价计算, 46,040,052股股份的价值是1.38亿元。

如果吸收合并方案中,此部分股份估值高于1.38亿元,则上市公司需要支付更多的股份来“补偿”此前注销的股份,相当于上市公司中小股东实际支付了控制权转让溢价给上市公司原控股股东。