下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:面包财经

多年后回过头来看,2018年对于中国生物制药(1177.HK)注定是不平凡的一年。

上半年,公司股价延续着2017年以来气势如虹的走势,5月底突破1700亿港币市值。9月份,公司更是获选加入恒生指数成份股。

然而,伴随着市场整体走弱以及国家关于药品集中采购政策的出台,公司股价从最高点13.87元下跌到了10月份的最低点6.03元,跌幅超50%,年线上留下了一根长长的上引线。当前总市值较今年五六月份的高点蒸发逾800亿港元。

那么,未来政策会如何演绎,公司又做了怎样的应对?我们具体来看。

领先的医药集团

中国生物制药有限公司是国内最大的医药集团之一,业务线覆盖生物药、化学药以及中药现代化制剂,尤其在肝病、肿瘤以及心脑血管领域处于国内领导地位。

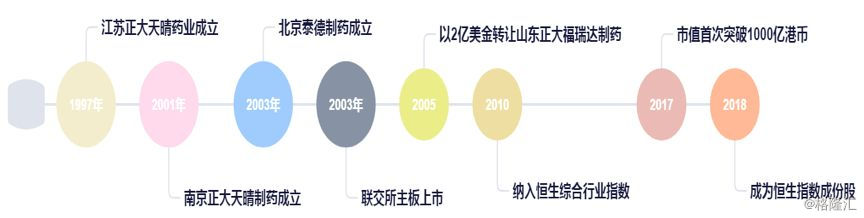

公司创始人谢炳是泰国正大集团的家族成员之一,改革开放后即来到内地投资发展。1997年,江苏正大天晴药业的成立拉开了公司的发展序幕。

2003年,公司在香港联交所主板挂牌上市。经过十几年的发展,公司市值在2017年突破千亿。

从2003年港交所主板上市至2017年,公司获得了不俗的增长,营业总收入从8.23亿上升到了148.58亿,年复合增速为22.96%,归属于普通股东净利润则从0.82亿上升到了21.71亿,年复合增速为26.37%。其中,2005年利润异常是因为当年出售附属公司山东正大福瑞达制药获得利润14.06亿港元所致。

公司注重研发,2017年的研发费用为15.95亿,在2017年A股加H股的所有制药公司中排名第三,仅次于恒瑞医药以及百济神州。

好的产品研发出来后就需要相应的销售力量来完成销售,截至2017年底,公司拥有专业销售人员超11,000人。

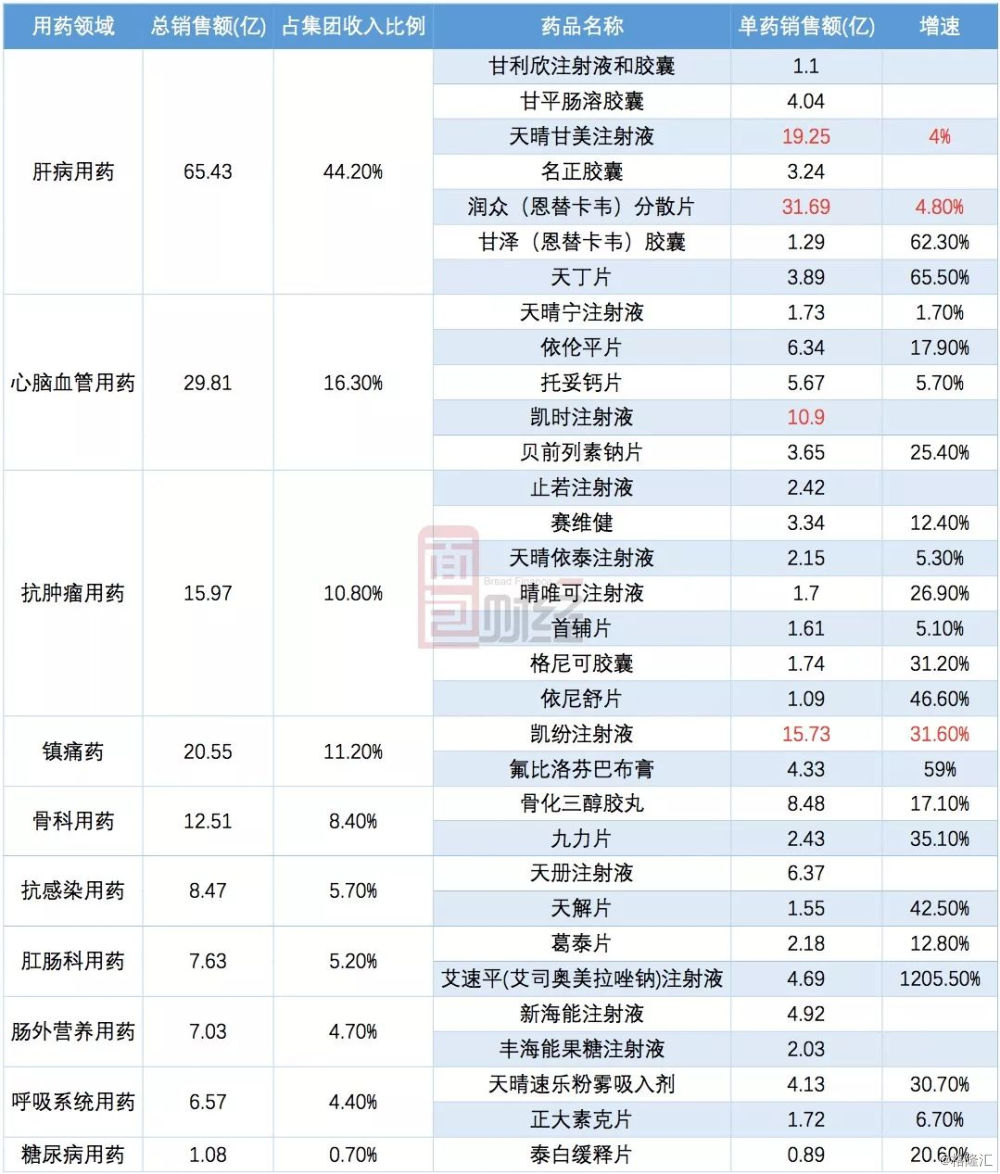

强劲的研发和销售能力使得公司2017年销售过亿产品超过了32个。我们根据公司公开数据整理了集团截至2017年底的主要产品销售情况。如下图所示,肝病、心脑血管、抗肿瘤以及镇痛用药贡献了集团超过80%的营收,其中肝病用药销售额达65.43亿,占据了国内肝病用药市场份额的24.4%。在集团的所有产品线中,年销售额超过10亿的品种有4个,分别是天晴甘美注射液、润众(恩替卡韦)分散片、凯时注射液以及凯纷注射液。

良好的产品销售和业绩表现使得公司市值在2018年5月底突破了1700亿。然而,国家关于药品集中采购政策的出台改变了投资者的预期。

带量采购冲击波

集中采购是指医保局主导的以11个省市为试点的带量采购模式,政府希望通过以价换量,降低药品价格,从而缓解医保压力。按照米内网的数据,11座试点城市的药品销售规模占全国总市场约20%-30%。

2018年11月14日,国家深化改革委员会正式通过了《国家组织药品集中采购试点方案》。第二天,上海便正式发布了《4+7城市药品集中采购邀请函》。

根据方案,政府将拿出试点城市的试点药品中大部分的市场份额给符合要求的中标企业。也就是说,如果没有在集中采购中标,各企业只能争夺剩余的市场份额。

由此分析,此项政策受损最大的是那些已经占据对应药品大部分市场份额的企业。集中采购实施后,新的竞争对手有可能通过大幅降价的方式争夺市场份额,进而影响现有企业的营收和利润。

在此次发布的第一批31个试点药品中,中国生物制药占据了其中5个。2017年,这5个产品的销售金额高达59.43亿,占公司当年营收近40%。市场担心,公司占据主要市场份额的大品种药物恩替卡韦分散片、厄贝沙坦氢氯噻嗪片以及氟比洛芬酯注射液都有可能受到较大冲击。

公司的应对:加大新药研发

面对集采政策的冲击,公司一方面挖掘已上市产品的潜力,另一方面加快新药的研发布局。

下表为公司在最新的三季报列示的具备发展潜力的产品,由此可以看到,公司在主要领域都进行了提早布局,未来有望逐渐收获。

三季报中,公司还披露新产品销售占本集团总收入约18.1%,这一比例相较2017年年报时的13.1%提升明显。虽然公司没有披露具体是哪些新品种,但安罗替尼可能位列其中。

安罗替尼是公司今年5月新获批上市的一款抗肿瘤靶向药物,该药可以大幅延迟晚期非小细胞肺癌患者的无进展生存期和总生存期。此外,该药针对软组织肉瘤、软巢癌等多个癌种也显示了较好的治疗效果。今年10月,该产品通过药价谈判入选了国家乙类医保,有助于快速放量。

除了已获批产品,公司也布局了一批在研产品。根据公司最新三季报的披露,公司累计有临床批件、正在进行临床试验、申报生产的在研产品共489件,其中心脑血管用药54件、肝病用药37件、抗肿瘤用药206件、呼吸系统用药25件、糖尿病用药26件及其他类用药141件。

在国家医保支付压力逐渐增大的背景下,集采政策的出台也属意料之中,而且市场预期未来将不断向全国扩散。

作为受该政策冲击较为明显的药企,公司有机会通过挖掘现有产品的潜力以及加快新产品的研发来对冲该政策的影响。但估值水平是否能够重回巅峰,还要观察政策走向、市场情绪以及公司自身的研发与商业化进度。