下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

芬太尼,一个强效麻醉性镇痛药,抢尽了中美元首会晤的风头。前有鸦片战争史,后有“第三代毒品”的帽子,一夜间,成为众所周知的药品。江湖上传言四起,却让人听着云里雾里,那么这个从各大媒体中C位出道的芬太尼到底为何物呢?

1

为什么是芬太尼?

起因是2017年,一家自称为“汤神科技生物有限公司” 通过“翻墙”在海外的网站上发布“医药中间体(即新精神活性物质)”的销售消息,销售至美国,根据这条线,一直找到了后面的生产芬太尼、阿普唑仑、卡西酮类等列管药品的厂家。

毒品和药品,常常就在一线之间,不然英文也不会用一个“Drug”单词来代表药品+毒品,这样模糊的边界,便给予了不法分子钻空子的机会,不由的想起,前段时间,风靡一时的大麻概念股,同样蹭上药用和食用的尾巴,让人大开眼界。

事件大家这两天应该都看了不少,那我们来看看芬太尼背后的故事。那么麻药中,芬太尼为什么会成为了这次的主角呢?看看各类别麻药的结构,你就清楚了。

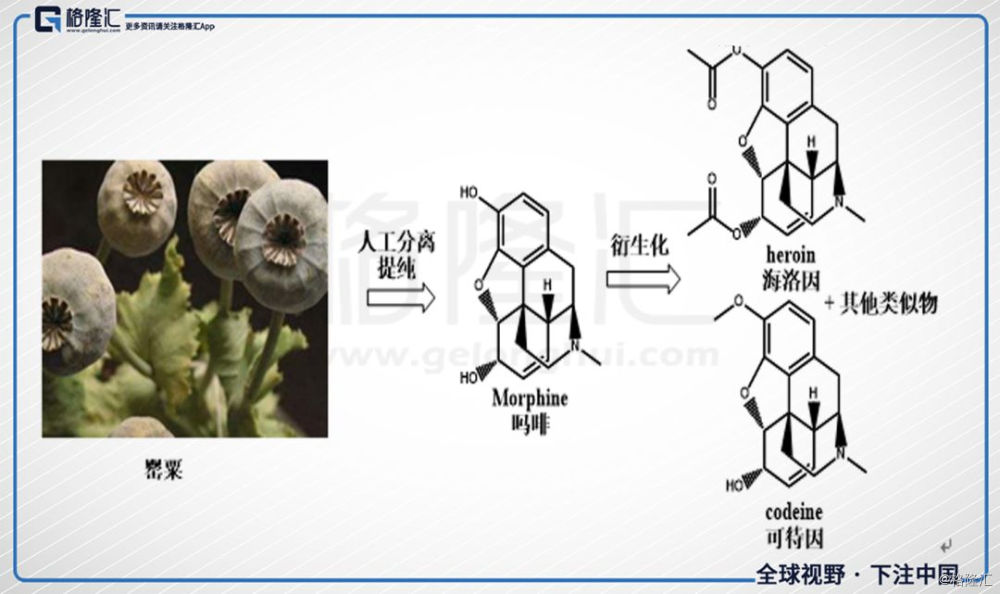

阿片类受体激动剂最初是指从阿片(罂粟)中提取的生物碱及体内外的衍生物,主要包括可待因、双氢可待因、氢吗啡酮、羟考酮、美沙酮、吗啡、芬太尼和哌替啶(杜冷丁)等。这类化合物结构复杂,主要通过种植罂粟,提取分离而得。这类化合物是经典的μ型受体激动剂。

吗啡是鸦片中最主要的生物碱(含量约10-15%),传统的生产方式是,利用罂粟种荚中渗出的白色乳液获取鸦片,制成吗啡、海洛因以及其他合成药物。目前世界上用于医学目的所需吗啡的大部分,都是通过这种方法获得的。纯净吗啡为无色或白色结晶或粉末,难溶于水,易吸潮。随着杂质含量的增加颜色逐渐加深,粗制吗啡则为咖啡似的棕褐色粉末。

(图:吗啡及其类似物生产方式)

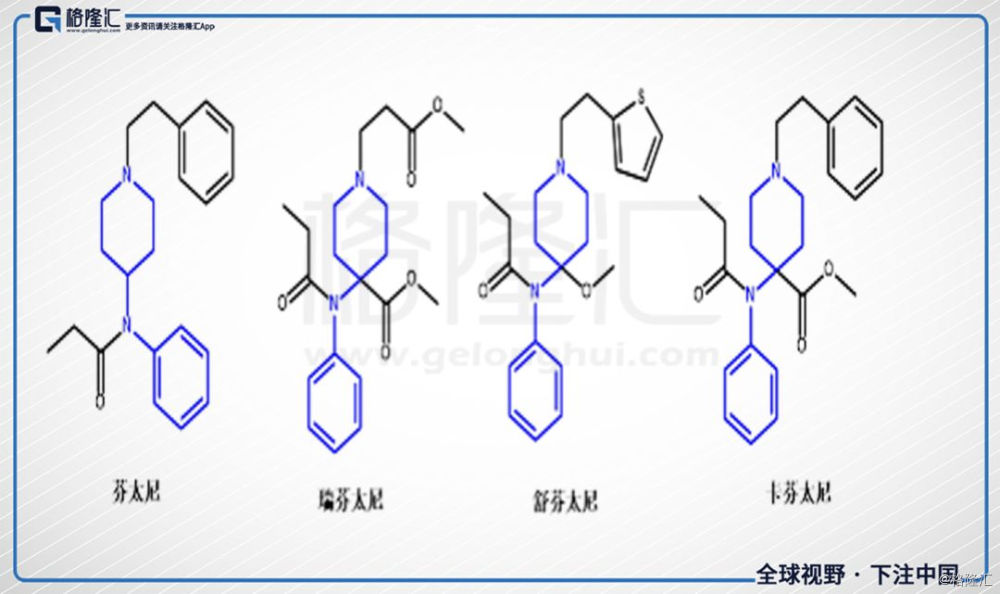

而芬太尼类化合物是一类结构上普遍具有4-苯氨基哌啶的强效镇痛剂,其主要作用于μ型阿片受体,药理作用与吗啡类似。目前国内作为药品合法生产上市的芬太尼类药品仅有芬太尼、舒芬太尼和瑞芬太尼3种。

(图:芬太尼及其类似物)

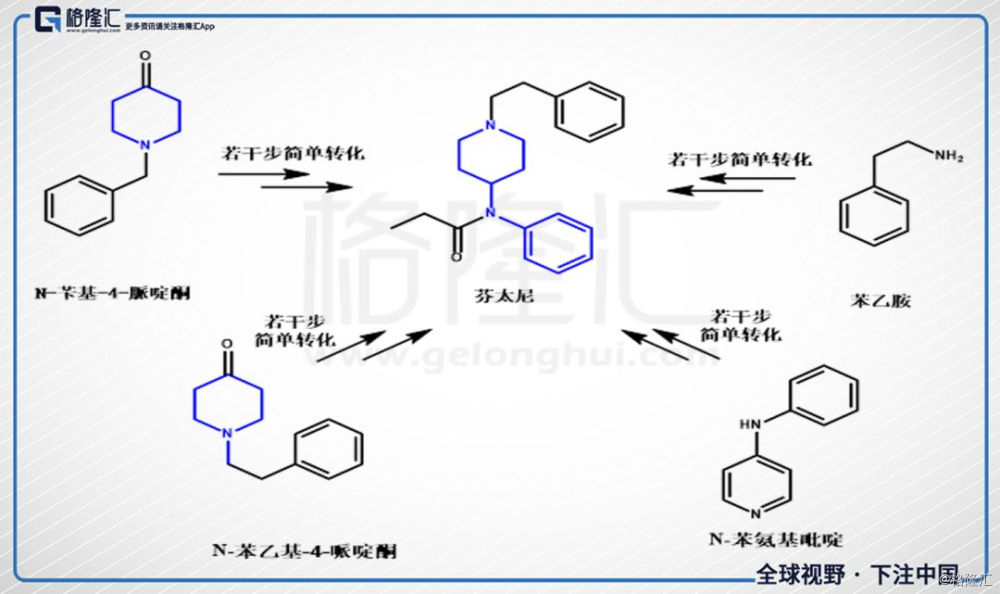

芬太尼类化合物结构简单,在实验室中非常容易合成。我们以芬太尼的合成为例:芬太尼的合成可以以N-苄基- 4 -脈啶酮、N-苯乙基-4-哌啶酮、N-苯氨基吡啶或β-苯乙胺为起始原料,经过若干步简单转化得到。其类似物也可以通过类似的反应生成。相对传统的吗啡类化合物,芬太尼类化合物合成步骤简单,原料本质上无法禁止流通,再加上容易修饰,这就导致了这种“实验室毒品”难以管控。

(图:芬太尼的实验室合成)

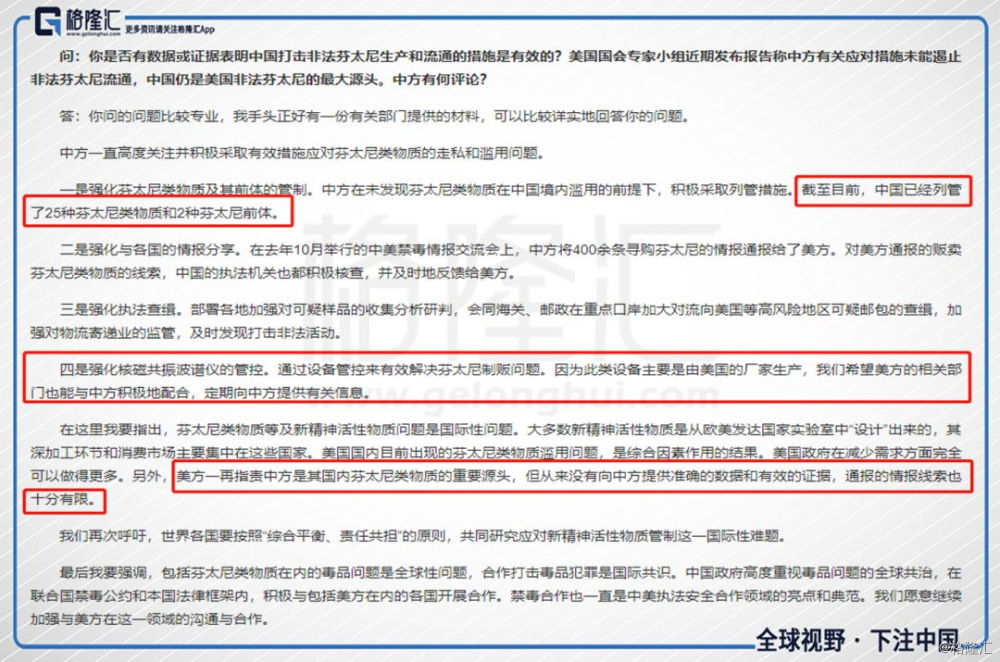

近日,外交部也出来回应,截止到目前为止,国内已经列管了25种芬太尼类物质,以及2种芬太尼前体,还会通过强化核磁共振波谱仪的管控,来有效解决芬太尼的制贩问题。

(资料来源:外交部官网)

2

国内药企受压吗?

回到投资上面,这次的事件,是行业的黑天鹅吗?

麻精类药品,分为一类和二类,一类就是如新闻所说的,带有类毒品、成瘾性等药性特点的品种,所有的一类药品,不管是生产还是流通环节都受到国家严格的监管。

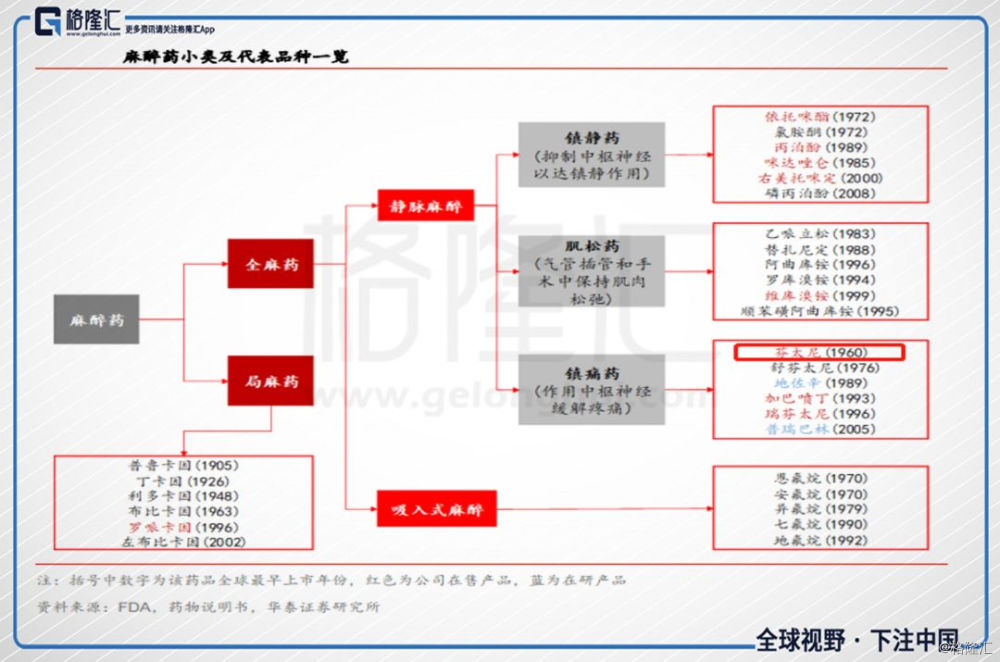

麻醉药又分为很多种,全麻药和局部麻药,局部麻药以卡因类为主,全麻药的种类又分的更细,从给药方式来看,有吸入式麻醉和静脉注射麻醉。吸入式很好理解,境外注射麻药有镇静药、肌松药、镇痛药三种,芬太尼就是镇痛药中的一种。

浙商证券研究所整理的这张图,其实把麻药这个行业解释的很清楚,因为有风险,所以国家对企业数进行严控,原料药同品种批不超过2家,单方制剂同品种不超过3家,含有麻醉药主要品种的复方制剂同品种不超过7家,精神药品原料药同一品种不超过5家,第一类精神药品单方制剂同一品种不超过10家,第二类同品种也不超过10家。

麻醉镇痛药,就是这次事件主角,主要是做麻醉辅助药,为了消除或减轻疼痛的药物。这些药物主要是用天然的阿片生物碱或者是它们的半合成衍生物来做,所以又会被称为阿片类镇痛药,就包括了吗啡、杜冷丁、芬太尼等等。这些药物都有可能会对身体或精神产生依赖,大部分都被国家列入了麻醉药品和精神药品品种目录中,接受严加管制和监督。2005年国内颁布的《麻醉药品合精神药品管理条例》中,明确了麻醉药品和精神药品的定点生产,定点经营。

2.1 上游行业

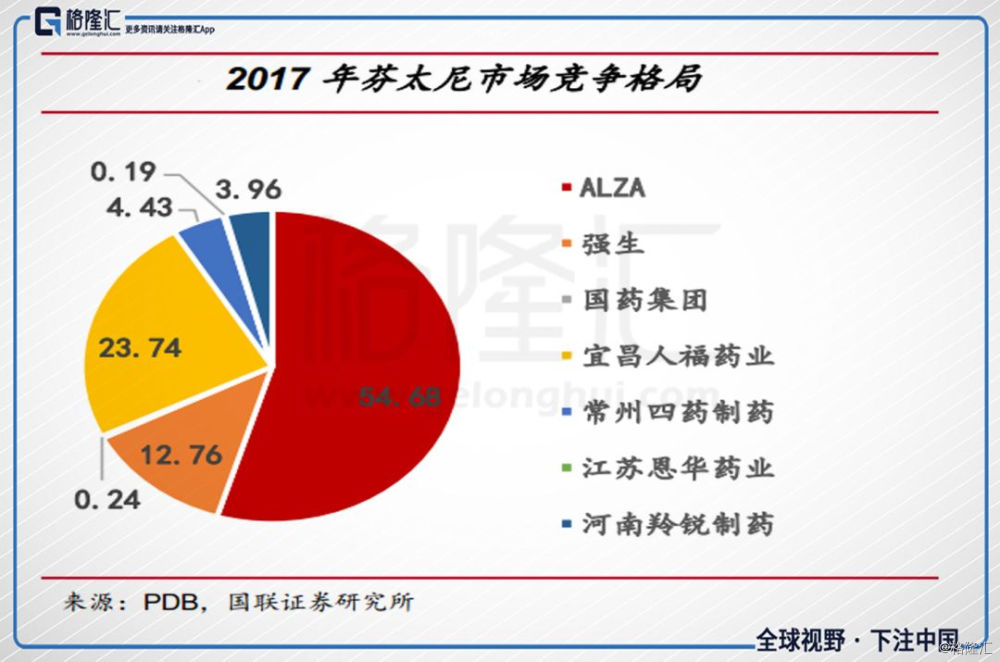

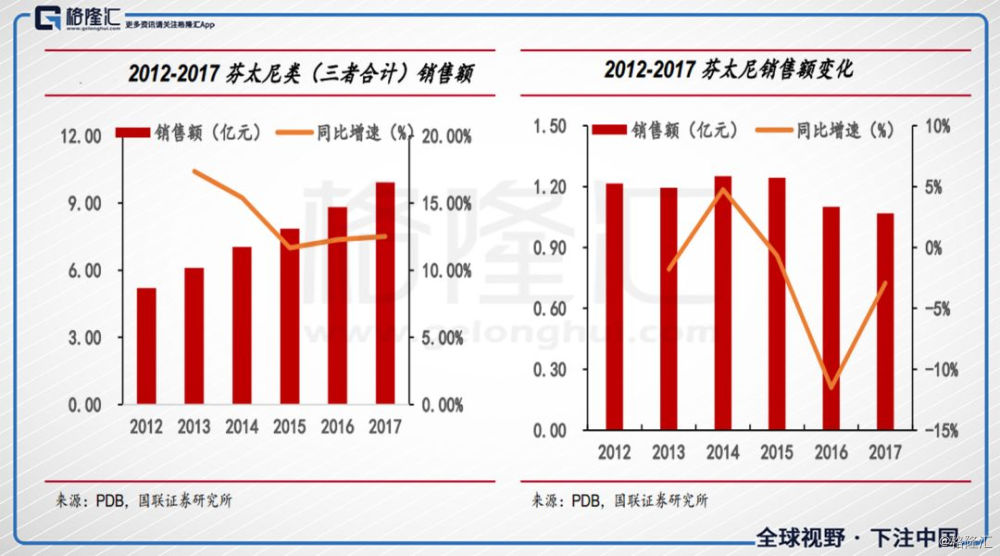

先来说说上游,均为国家定点的生产的企业,人福医药(600079.SH)、恩华药业(002262.SZ)、羚锐制药(600285.SH)、常州四药、国药集团。芬太尼作为这次事件的“重灾区”,从生产企业来看,国内的市场目前的格局,ALZA第一(占到54.68%),宜昌人福占到第二(占到23.74%),强生第三(占到12.76%),常州四药第四(占到4.43%),河南羚锐制药排在第五(占到3.96%)。

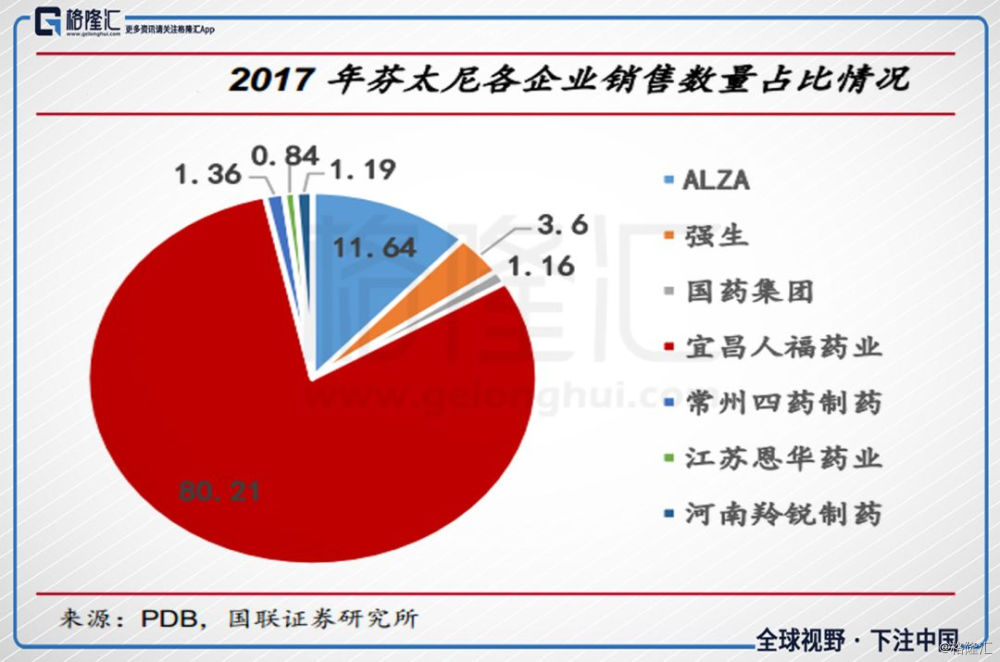

但从销售来看,宜昌人福占到大头,2017年的数据,占到80.21%,Alza位居第二,占到11.64%。

涉及芬太尼业务最多的要数人福医药(600079.SH),公司的子公司宜昌人福,业务主要集中在麻醉镇痛药品企业,包括芬太尼、瑞芬太尼、舒芬太尼原料及制剂,2017年,公司三种芬太尼在样本医院的销售额合计为9.93亿元,占到镇痛药市场的24.19%,排在镇痛类药物的第二位。公司的芬太尼录得营收1.07亿元,同比下滑2.92%,瑞芬太尼录得4.63亿元,同比增长16.12%,舒芬太尼录得4.24亿元,增长13.24%。瑞芬太尼和舒芬太尼逐步慢慢替代老品种芬太尼。

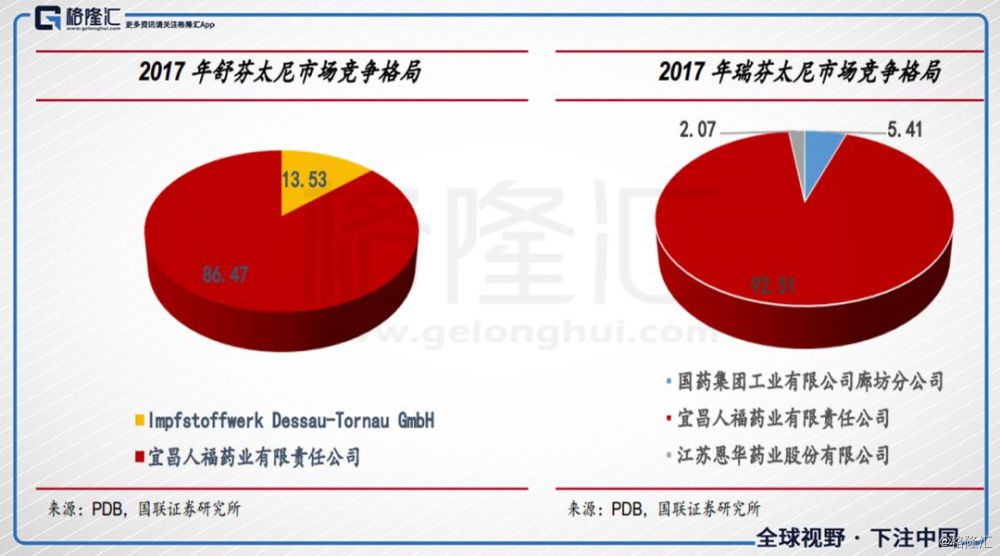

瑞芬太尼和舒芬太尼作为后续上市的品种,目前的竞争厂家并不多,瑞芬太尼仅有宜昌人福(占到92.51%)、国药(占到5.41%)、江苏恩华(占到2.07%)三家;而舒芬太尼仅有2家,宜昌人福(占到86.47%)和Impfstoffwerk Dessau-Tornau GmbH(占到13.53%),宜昌人福以绝对优势占得市场大部分份额。

而国内的上游企业,无一有进口美国的业务在,美国的用量高出国内许多,且剂型多样,所以美国由DEA管制不进口,只给美国的企业做生产与销售。而国内这几家有资质的上游企业,均被严控,属于正规军,正规军打野路子的很少,因为风险太大。

2.2 流通和下游情况

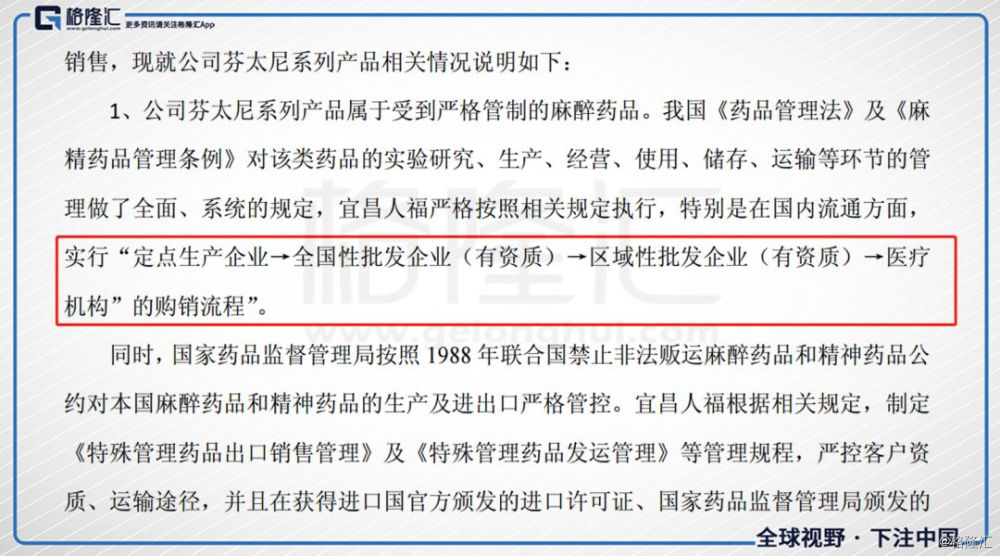

那么接下来,就会有人说会不会是流通环节出现漏子,人福的说明公告中也提到,他们的流通环节的程序。

(资料来源:人福医药公告)

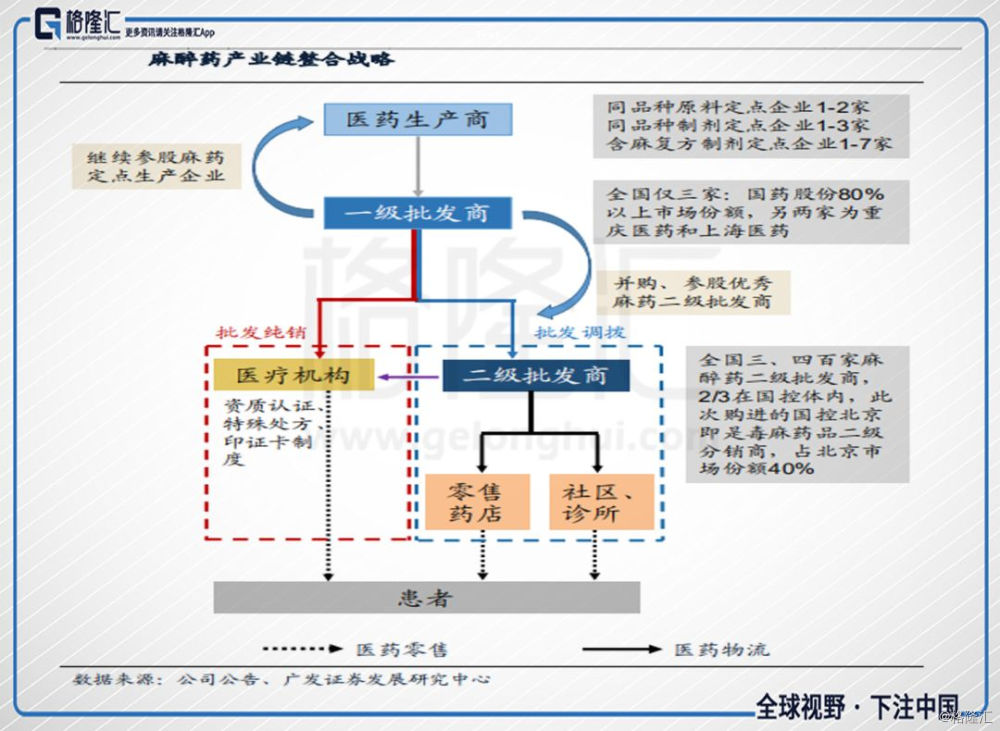

流通环节,有全国性批发企业和区域性批发企业,目前国内只有3家有全国性批发企业的资质,都是老大哥类,国药股份(600511.SH)、上海医药(2607.HK、601607.SH)、重庆医药。

国药为绝对的龙头,拿到85%左右的市场份额,国药是全国第一家拿到特许麻醉药品的全国分销商,一路以来,承担着麻醉药品和第一类精神药品的中央储备和全国调拨工作。在2007年的时候,为引入市场竞争环境,新增加了上海医药和重庆医药2家定点批发企业,形成了现在3家分市场的局面。区域性批发企业大多为各区域的医药商业龙头。

国药是流通环节的龙头,一级分销中占到80%以上的市场份额,而二级中有2/3都在国控的体系内。

再来看下游,下游目前1/3在国药控股体系内,1/3在上药和华润体系内, 还有1/3在体系之外。近年来,国药也一直在物色下游的对象,作为潜在的收购标的。

这样一个流程看下来,都在老大哥的体系下,盘子已经很大了,想做点小门面的生意,有点得不偿失。

3

小结

做投资,最忌讳的就是“听风就是雨”,芬太尼事件的背后到底是“芬太尼”还是其他,今天的股市似乎做了解答。

不如就用巴菲特的话来结束文章,“市场就像上帝一样,帮助那些自己帮助自己的人,但与上帝不一样的地方是,他不会原谅那些不知道自己在做什么的人。”