下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国金证券

评级:增持

投资逻辑

投资美团是一场漫长的马拉松。作为中国新一代互联网公司的翘楚之一,美团用惊人的速度打造了国内最大的本地生活服务O2O平台。在迈向Amazonforservice的道路上,美团拥有各种成长的可能性,但由于本地生活服务的行业特点,同时也面临着大量不确定性。我们认为,投资者需耐心持有美团5年以上才有机会获得丰厚的回报。

核心能力的成长推动业务边界的不断延伸。好学、敢战、善谋、有定力是美团的核心能力。这些能力持续成长凝练而成的精细化运营水平帮助美团跨越线上线下,赢取了一个个高频生活服务场景。随着战略目标从“交易频率”转向“产业深度”,未来五年美团将在B端产业链发力,从一个撮合服务交易的电商平台演进为一张纵横交错、贯通产业的本地生活服务之网。

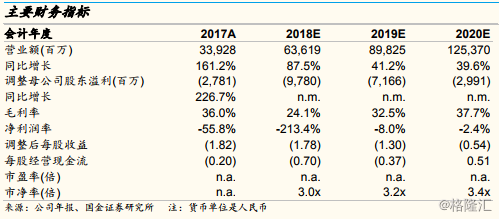

三大业务线快速增长,但会计利润并不是优先目标。到店、到家和新业务三大板块均把握住了中国消费发展的大趋势,未来发展动力不减,我们预测美团2018-20年营收CAGR达到54.6%。然而相较于短期的会计利润,美团在财务上追求的重点是长期健康的现金流。在主业尽快实现正向经营性现金流的同时坚定在新业务和技术研发上持续投入,最终通过不断增长的自由现金流为股东创造价值。

行业竞争格局将向双寡头演变。随着阿里宣布大手笔进入本地生活服务市场,行业将加速形成双寡头格局,一番争夺拉锯之后,市场份额预期稳定在6:4至7:3的区间。尽管在地面能力、技术水平和业务协同上实力雄厚,阿里目前也面临多线作战而资源有限的局面。心无旁骛的美团依靠精准的战略能力和强悍的执行力,有望在本地生活服务O2O市场的长期竞争中领跑。

估值与投资建议

我们预测公司2018-20年调整后EPS分别为人民币-1.78/-1.3/-0.54元。基于DFCF估值模型,我们得出美团目前的合理价值为港币58.95元。首次覆盖给予“增持”评级。

风险提示

1)现金流仍需时间转正;2)商户产品质量和服务口碑的波动;3)新业务拓展不达预期影响估值。