下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:沧海一土狗

来源:沧海一土狗

注:据作者所知,近期,孙司长并未发表任何关于“资产荒”的评论,本文选取他的照片作为封面,仅仅是为引用并介绍他的观点,特此提示。

引子

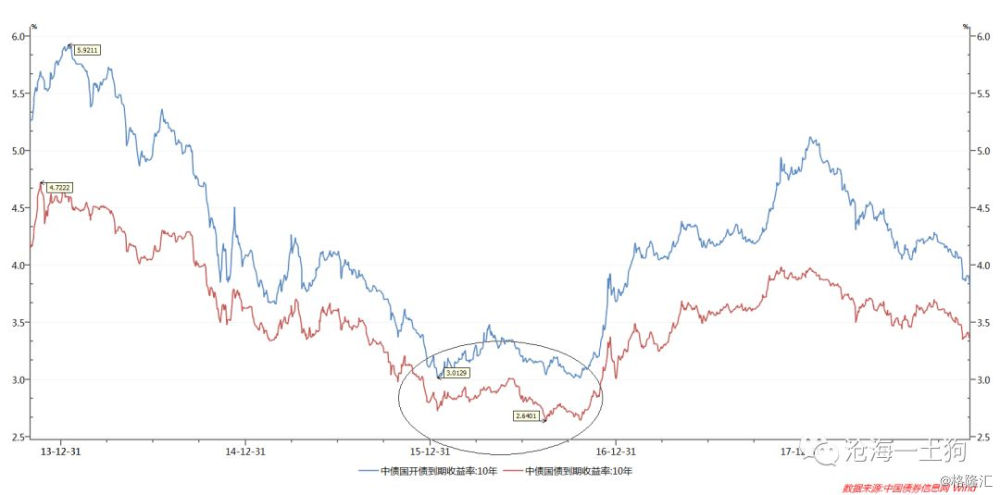

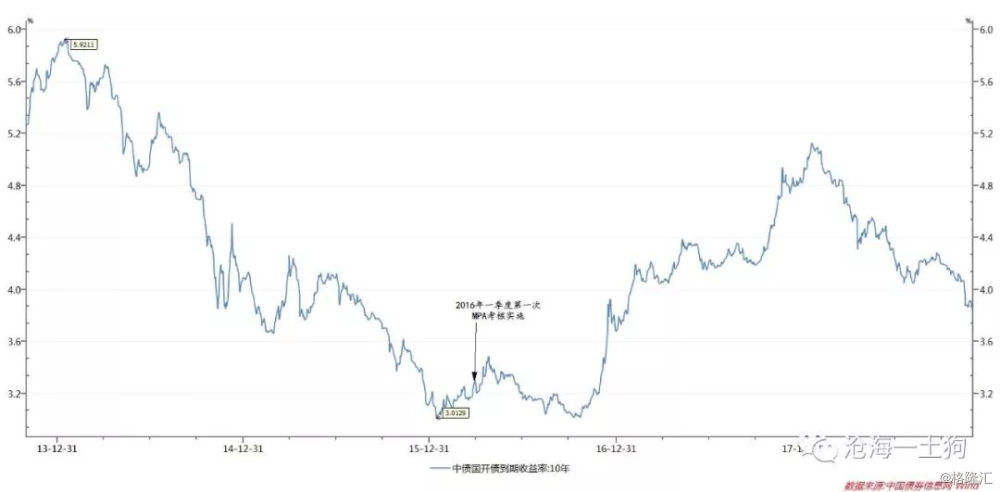

想必经历过“资产荒”的固定收益同行,对2016年前三季度的那段日子仍然心有余悸。那时,十年国开债收益率的估值最低到3.01%,十年国债最低到2.64%,甚至有券商大胆地预测:十年国债收益率将进一步下行至1.7%-2.1%的区间。在这股情绪的裹挟下,当年债券市场最流行的段子诞生了,

债券经理的职业生涯只剩下100BP。

图1:十年国开、国债收益率走势

今年以来,债券收益率快速下行,债券市场再度进入牛市,债券投资者们还没从上一轮过山车缓过来,又开始担心“资产荒”的到来。

那么,“资产荒”会重出江湖吗?在这一篇文章里,我们将先探寻这个问题答案的第一步,债券收益率的决定机制是什么?传导机制又是怎样的?

信用经济的核心

尽管市面上货币银行方面的理论很多,但是,它们要么过于抽象,要么充满了似是而非的错误理念。

央行货币政策司司长孙国峰,是难得一见的理论功底扎实,实务经验丰富的官员,他的理论框架很好地避免了那两个极端。所以,本文采用他的理论框架,来解释现象,并求解问题。

通读他的《第一排:中国金融改革的近距离思考》,我认为,其中最能体现他信用经济理念的是这样一段话,

所谓的直接金融是非银公众之间交易银行负债,只改变货币的所有者,不影响货币量;所谓的间接金融是银行通过贷款创造货币,增加货币量,间接金融不需要有资金来源。

——孙国峰

他的这段话很好地概括了信用经济的两点本质:1、贷款创造存款,银行不存在预算约束;2、非银之间的交易不产生货币,存在预算约束。

基于这两点,我们可以推导出债券市场一个极其重要的划分,

对于一只新发行的债券,它是由银行购买,还是由非银行公众购买,存在很大的区别。

银行、非银购买债券的重要差别

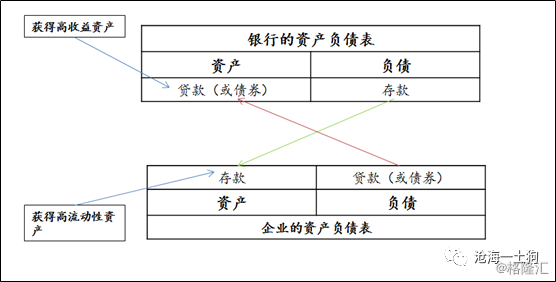

基于与“贷款创造存款”相同的逻辑,银行购买一级新发行债券,也会自动的派生存款,并不存在预算约束。

银行贷款是银行与客户的债权交换,银行对客户提供了有流动性的债权——存款,客户为银行提供了收益率高的债权——贷款。

——孙国峰

图2:银行和企业债权交换示意图

在这样的一种框架下,如果商业银行无准备金约束,并且不考虑信用风险因素,无论企业提供多少高收益的贷款(或债券),商业银行都能照单全收,纳入表内,不影响利率。

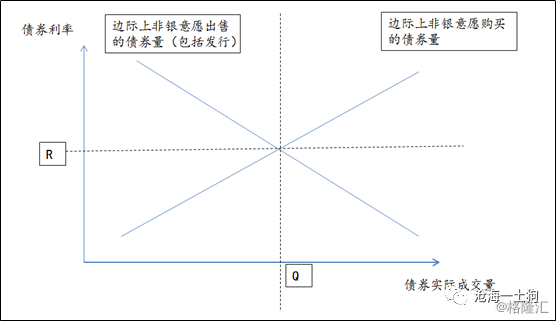

但是,对于非银公众,上述的逻辑并不适用。一个企业发行债券而其他的非银公众购买,这种现象属于直接融资范畴。它不增加货币存量(即存款),只改变在不同非银公众之间的分布。

在这样一种特殊的情况下,债券的供需曲线才有意义,具体见下图,

图3:非银市场债券的供需

根据上述的逻辑,债券的收益率取决于非银市场上债券的供需情况:如果非银公众购买债券的需求上升收益率下行,反之,上行;如果非银公众意愿出售债券的供给上升及新发行债券上升,收益率上行,反之下行。

银行从非银市场购买债券的影响

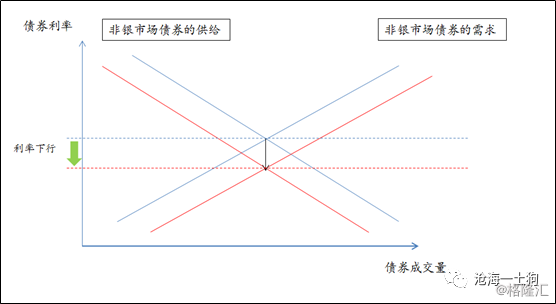

现在,市面上流行的债券供需理论之所以失败是因为,他们混淆了非银购买债券和银行购买债券的区别。

银行购买债券有两个影响,1、可以无阻滞地把债券纳入表内,减少非银市场的债券供给;2、创造存款,增加非银公众手里的货币,从而,增加了非银市场的债券需求。具体变化如下图,

图4:银行购买债券对利率的影响

所以,如果边际上银行增加债券的购买,那么,将产生两方面的效应:1、非银市场债券的供给减少;2、非银市场债券的需求增加。这两方面会共同导致债券收益率的下行。

现实当中有没有相关的证据证明这种逻辑呢?限于数据的可得性,我也只找到了些许粗糙的证据。

图5:银行扩大政府债务持仓对利率的影响

由于我没能找到很细致的银行债券持仓数据,所以,我只能拿有些缺陷的银行持有政府债务的数据(注:贷款是干扰项,未剔除)。于是,我们得到了一个尚且说得过去的故事:当银行大举买入国债、地方债的时候,利率维持低位;当银行开始减少国债、地方债的买入的时候,利率反转,开始攀升。

利率的双轨制

当然,上面的证据是比较粗糙的,还不足以让我们完全信服这两个逻辑:

1、银行债券市场和非银债券市场运行的逻辑不同,并且,非银债券市场的供需边际上决定债券利率;

2、银行边际上增加债券买入,会通过影响非银债券市场债券供需的方式来间接影响债券利率。

为了进一步挑战上面的逻辑,我们用数据检验了上述命题的一个自然推论,

对银行而言,债券是贷款的替代品,贷款利率高会减少银行债券的购买,从而提高债券利率,贷款利率和债券利率应该保持较好的相关性,二者不应该出现长期的背离。

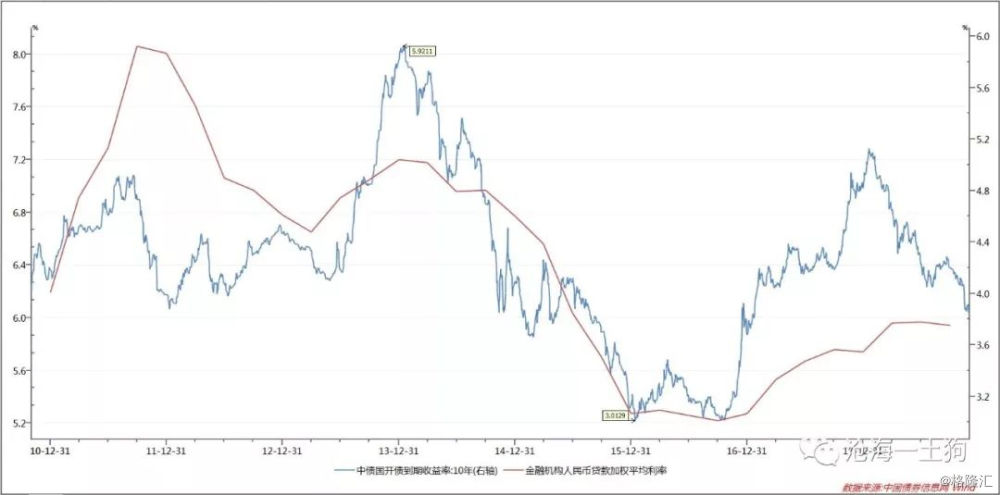

为了验证上述命题,我们研究了,人民币贷款加权平均利率和十年期国开利率的相关性,

图6:贷款利率和债券利率的相关性

通过图6,我们不难发现,尽管我们实行利率双轨制,但是,随着利率市场化的推进,二者之间还是具备了一定的相关性。所以,债券利率和贷款利率方面的证据也没能证伪上述推论,逻辑1和逻辑2是具备一定的可信度的。

央行如何影响债券利率

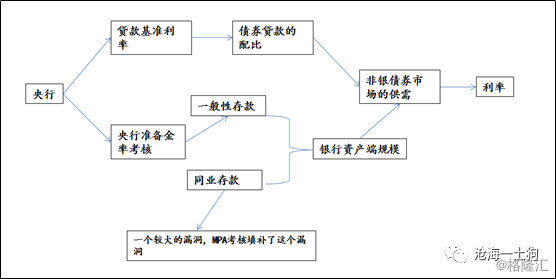

综上所述,央行影响债券利率的方式有两种,一种是价格方面的,即贷款基准利率;另一种是数量方面的,通过准备金率考核控制商业银行负债端的规模,从而间接地影响商业银行资产端的行为。

图7:央行如何影响债券收益率

于是,我们就总结出央行影响债券收益率的一般模式,这是极其迂回的模式,如果央行不对任何一个环节进行单独考核,央行对利率的把控是很弱的,主要体现在货币政策的滞后性和某些情况下的无效性。

漏洞与资产荒

通过图7的流程图,我们很容易可以看出,央行的准备金考核只能管住商业银行资产负债表的一项负债——一般性存款,对于同业负债毫无约束力。央行对于商业银行资产端的管控力也大大降低,最终,可能导致了非银债券市场需求的大爆发,形成所谓的“资产荒”。

图8:2016年一季度第一次MPA考核

随着MPA考核的实施,上述传导链条上的诸多漏洞,都得到修补。事实上,一开始大家并未完全感受到MPA考核的威力,甚至有人抛出“跟央妈掰手腕”的论调。但是,随着考核体系的完善,更多的漏洞得到修补,收益率走势终于在四季度反转。

结束语

经过上面的梳理,我们构作完成了一个初步的拼图:债券利率是如何决定的?拼图的各个部分还有些模糊,尚不完善。

下一篇文章里,我们将深入这个拼图,探寻“资产荒”的原因,并进一步回答,资产荒会到来吗?

ps:

1、数据来自wind,图片来自网络

2、参考文献:《第一排:中国金融改革的近距离思考》