下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

谁也没想到平时不露圭角的支付宝怼起人来也可以这么刚。

11月28日,支付宝用数据说话发布微博称:醒醒吧,大兄弟,马上2019年了,不是2016年了,支付宝的全球用户数已经超过9亿了。

这个“醒醒”支付宝包含了太多不可说,所以解读起来倒也挺有意思。

其一,无外乎是为了打脸某全球市场调研机构发布的2017年全球移动支付平台用户数量统计,微信支付以6亿用户量排名NO.1而支付宝以4亿用户紧随其后的信息,暗示自己在移动支付的江湖风云中才是老大。

其二,也可以稍稍揣摩一下,或许这正是出于支付宝对老二微信支付潜在威胁的忌惮。事实上,近年来支付宝用户增速的确呈放缓的状态,2017年开始,虽然支付宝和微信市场份额都有小幅起落,但微信市场份额正在逐渐增加,而支付宝的市场份额则在逐年减少。

自古以来,众说纷纭都逃不过莫衷一是的结局,毕竟我们都不是当事人。

不过,笔者好奇的是,支付宝全球9亿用户的体量到底是在这个追星赶月,你争我夺的时代中走了多久,途中又经历了哪些腥风血雨才能走到今日这个格局。

3亿之间的距离

常调侃支付宝,但也要叹服它的伟大。

有人问:如果让你来记录中国二十年商业变迁,只能选一家公司,选谁?

支付宝几乎成为很多商业观察者的统一答案。在他们看来支付宝的诞生堪比乔布斯用iPhone把人类带进智能手机时代,而支付宝引导的是移动支付开启的时代。

事实上,从第三方支付的兴起,到现象级产品余额宝再到芝麻信用,支付宝的确单枪匹马地开辟一个新的行业,打开了移动支付的潘多拉魔盒。而随着红利的大门打开,后面的追随者就会相应地蜂拥而入。

在超过40万亿移动支付的江湖中,支付宝占据了53.76%的市场份额一枝独秀,包含微信支付、财付通在内的后起之秀腾讯金融则是以38.95%位列市场第二,且随时有撼动行业老大地位的时候,此外,还有银联商务、汇付天下、其他第三方支付的严阵以待。

言归正传,我们先来看看支付宝发展起来的那些年。

①2003年,由于电商平台商家良莠不齐,阿里巴巴为了解决淘宝网的支付问题推出了支付宝,以此用来解决网购用户的需求。

②2004年,支付宝从淘宝网分拆独立,向更多的合作方提供支付服务。彼时,支付宝主要是充当信用中介功能的虚拟账户,从而有效降低交易风险。

③2005年,阿里推出了支付宝“全赔”制度,开始陆续与中国工商银行、农行等银行达成战略合作协议,引导和教育用户使用支付宝在网上完成支付,从而培养消费者的使用习惯。

⑤2010年,支付宝开通了快捷支付,成为了支付宝以及第三方支付发展过程中的关键节点。这一行为,为第三方移动支付的迅速发展奠定了基础,如果没有快捷支付,也就没有之后的二维码支付、余额宝等互联网金融产品。

⑥2013年,支付宝得以快速发展的另一个重磅武器,余额宝上线。通过余额宝,用户不仅能够得到较高的收益,还能随时消费支付和转出,无任何手续费。

在经过近10年的发展完善后,支付宝在移动支付这一领域中几乎一家独大,以至于马云发出了“我就是拿着望远镜也找不到对手”的豪言壮语。

不过,一旦第一个吃螃蟹的人打开新兴行业红利的大门时,后面的追随者就会伺机而动。而微信支付和支付宝便是这样的关系,下面来看它们是如何经过厮杀才形成“3亿的距离”。

事实上,这一场厮杀在微信支付还没推出之前便已存在。彼时,腾讯握在手里的第三方移动支付市场的牌是——财付通。但由于财付通长于社交离支付场景较远,所以在移动支付领域始终不温不火。

2013年,腾讯意识到二维码是连接线上于线下的钥匙,其或许能成为打开移动支付市场的一个缺口。于是在微信5.0版上线时,增加的微信支付功能,通过扫一扫识别二维码信息。

2015年,微信支付又推出了一个重磅武器。其与央视春晚合作将微信红包这一产品打造成了爆款。据统计,在除夕当晚,微信共2,000万用户参与,红包收发总量超过10亿个,是2014年的62倍。

在2015年的春节前后,微信红包一夜之间干完了支付宝花了10年干的事情,被马云称为“偷袭珍珠港”。春节红包战不仅让微信支付在移动支付市场中攻城略地,也奠定了微信支付在移动支付业务的一席之位。

根据易观的数据显示,2015年第一季度的移动支付市场份额中,支付宝占74.92%,腾讯的财付通占11.43%,两者合计已经占到了86.35%。但是,随着微信支付的崛起,两年后,2017年第一季度的数据中,支付宝的市场份额占到53.7%,腾讯财付通占39.51%,合计占到90%以上。

这组数据表明,微信支付所增加的市场份额有很大一部分是从支付宝的市场份额那里蚕食来的。

最终,市场份额的提升背后,必然是一场场“你来我往”的激烈竞争。

譬如,微信支付则开始在全业务支付方面对标支付宝,并开始慢慢补齐金融服务短板。微粒贷对标借呗、理财通对标余额宝,零钱通和腾讯信用分亦呼之欲出。

不过,微信支付想撼动老大哥地位时,似乎还有很大一段路要走,毕竟依靠微信这一社交优势迅速崛起的速度已到达天花板。而支付宝已早早开拓海外市场,它们之间不仅还有3亿的距离,或许更多。

9亿之后的未来

这个世界上没有永远的胜利,支付宝大概也是懂得。

从易观提供的数据显示,到2016年第四季度,微信支付的市场份额从2015年初的11.43%,上升到了37.02%,支付宝则从74.92%下降到了54.10%。

短短3年时间,微信支付市场份额就到达到了近40%的份额,与支付宝并列成为移动支付领域的双巨头。对于支付宝来说,不忌惮这个依靠社交优势迅速发展起来的“怪物”是不太可能。

说到这里,不得不提此次支付宝用“9亿全球用户量”来回怼某机构的消息,它不仅仅是做样子给微信支付看“老子才是第一”的回复。而且这里面其实含有一丝被掩饰的焦虑——担心NO.1的位子被抢走。毕竟,一般情况下强者自会有强者的从容,而不是“少一个都跟你急”的应激反应。

事实上,除了劲敌微信支付用户数量增长触及天花板之外,支付宝同样也面临着国内用户数的增长瓶颈,毕竟国内的近14亿人口数量摆在那,怎么增长都有个顶端。

不过,海外市场或许是一片蓝海。

根据艾瑞的数据,2016年,中国移动支付交易总额达到38万亿元人民币(约合5.5万亿美元),是2015年的3倍。而根据Forrester的数据,美国2016年的移动支付交易总额仅为1120亿美元,仅仅是中国的零头。随着中国市场增长放缓,海外市场正在成为支付宝和微信支付的新战场。

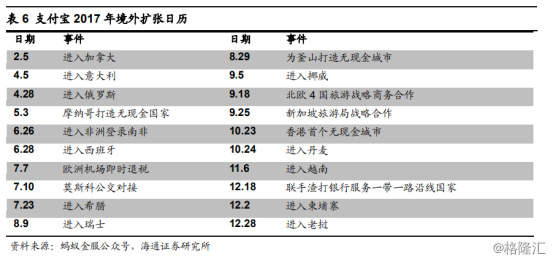

于是,近几年来,支付宝开始瞄准布局海外市场。

目前,在全球范围内,支付宝已进入38个国家和地区的市场,将中国的移动支付体验平移至境外市场。

在美国,蚂蚁金服与美国最大的商户收单机构FirstData和美国最大的支付读取器制造商Verifone达成合作,对接400万家美国商户。

在欧盟,蚂蚁金服与法国巴黎银行、巴克莱银行、裕信银行、SIX、Wirecard、Concardis、IngenicoGroup等机构合作推动移动支付,连接的欧洲商户数量过百万。

在日本,蚂蚁金服与商业巨头Recruit合作,将支付宝的服务接入了Recruit旗下17.6万家商户的智能销售点。

此外,在蚂蚁金服的国际化扩张脚步之下,既有基于中国出境游客的增长而扩张的全球商户支付系统,也有设计服务于当地人的支付宝模式下的海外本土钱。

不难看出,此次9亿全球用户量的数额,海外市场的贡献力可能也不小。而且未来海外市场用户增量,便是支付宝9亿之后的主要增量,毕竟全球市场那么大,支付宝想要完全啃完这块瓜还需要时间的检验。

值得关注的是,从目前的发展速度看,支付宝增速远远超过微信,其主要得益于支付宝的海外用户数量激增,而微信的海外市场发展并不快,从未来的空间看,支付宝很快会超过10亿,甚至在一两年内就有望超过15亿。

结语

《支付革命》一书写道,“在银行卡领域,中国落后欧美20年;在芯片卡时代,中国落后5年;而在互联网支付领域,中国的差距仅有一年甚至更短”。

这,实际上是业界公认中国的移动支付发展水平已经在浪潮之巅的表示,而这其中的功臣非支付宝莫属。

马云在布局支付宝时,他的初衷无非是为了解决淘宝网的支付问题;而彭蕾在接手它时,她的初衷也非是单纯地完成好老板布置的工作。他们两人应该也没想到,支付宝能成如此“伟大”的一项事业。

未来如何,尚不能决断,但支付宝无疑是当今移动支付时代的“英雄”。