下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:puuuuuma

昨天的微博上,又是一片沸腾的景象。每到这个时候,广大吃瓜群众一定会打开微博,搬好小板凳,迎接一个又一个“大瓜”,然后打上一个幸福的饱嗝。

从陈姓艺人吸毒被抓,蒋劲夫家暴被逮捕,到薛之谦起诉李雨桐等等,你方唱罢我登场。各种新仇旧怨,纷纷扰扰,似乎永不停歇。不得不说,娱乐圈真是个“no zuo no die”的地方。

然而,网络上的喧嚣归喧嚣,微博上一波波舆论的热浪与其坠入冰点的股价形成了鲜明的对比。微博这半年多的股价表现仿佛在向我们述说,“热闹是他们的,我什么也没有”。

1

微博怎么了?

2014年4月17日,微博登陆纳斯达克,其发行价为17美元,上市首日便大涨24.40%,此后股价一路往上,并于2018年2月达到历史最高——142.12美元。如果只看今年2月之前的表现,微博的涨幅达到了736%,而同期纳斯达克的涨幅为78%。

图:微博上市至今的股价走势

今年二月是个分水岭,二月后,微博长达4年的“慢牛”走势被终结,接着便进入了“快熊”区间,仅用了半年多的时间,股价就实现腰斩。二月前后如此大的反差,让人不禁要问,微博怎么了?

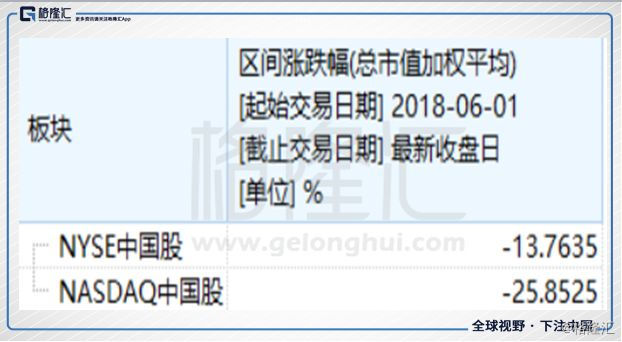

1.中概股颓势

首先,应该说明的是,微博这半年的糟糕表现不是孤例。比如,同样在美国上市的陌陌、虎牙、欢聚时代、爱奇艺,6月至今的股价是这样的:

实际上,如果考察6月至今纽交所和纳斯达克上市的中概股板块,以总市值做加权平均,纽交所中概股整体下跌了13.76%,而纳斯达克中概股更是下跌了25.85%。反观整个美国股市,在这个时间区间内,纳斯达克指数仅下跌了2%,而标普500指数还上涨了1.42%。

回过头看中概股这波下跌,原因大家都应该有所知晓了。从大环境看,中美贸易战升温,资本市场对中国经济增速放缓的担心,人民币对美元持续贬值等因素产生了叠加的利空。从行业看,游戏、教育、影视、社交媒体、互联网金融等行业在今年纷纷进入强监管,相关政策密集出台,为行业发展前景蒙上了一层阴影,让二级市场望而却步。从公司层面看,黑天鹅不断,“刘强东事件”、马云卸任、好未来被做空、猎豹移动陷“造假危机”等等,也在一次次地打击着资本市场对中概股的信心。

所以说,一支股票的走势,既要看公司的基本面,也要考虑历史的进程。在整个中概股的颓势中,微博很难做到独善其身。

2.疲软的一季报

从微博的股价走势上看,其开始下跌的时间早于中概股板块的下跌。来自新社交媒体的竞争压力早已在当时埋下了种子,并且直接体现在今年5月9日发布的一季报中。发布财报的当天,微博股价即下降了14.20%。

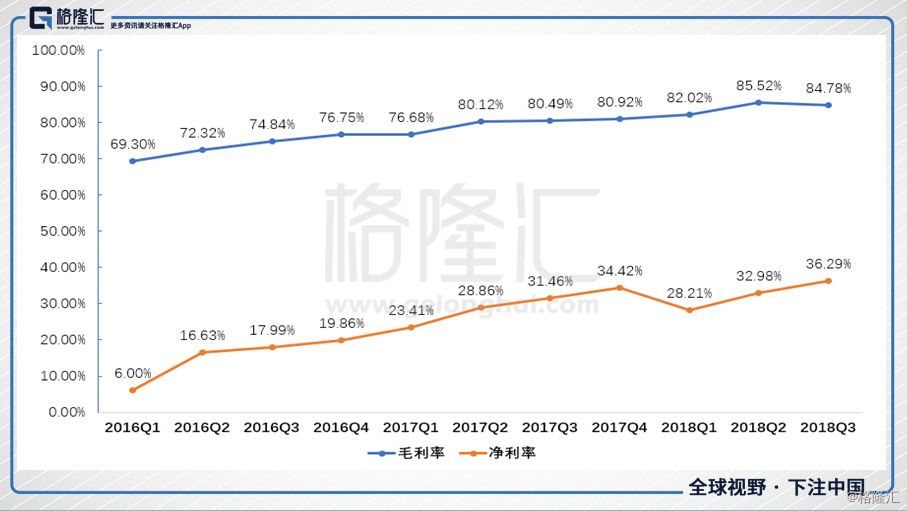

每年的第一个季度,往往是微博的淡季,一季度的广告收入与其他三个季度相比是最低的。今年第一季度,微博的营业收入环比下降了7.29%,归属于微博的净利润环比下降了24.37%。其营收和净利润的同比增速也下来了。并且,这一季度由于春节的关系,激增的营销开支以及产品和开发支出,让微博的净利润率比第四季度低了6个百分点。

图:2016Q1~2018Q3微博毛利率与净利率

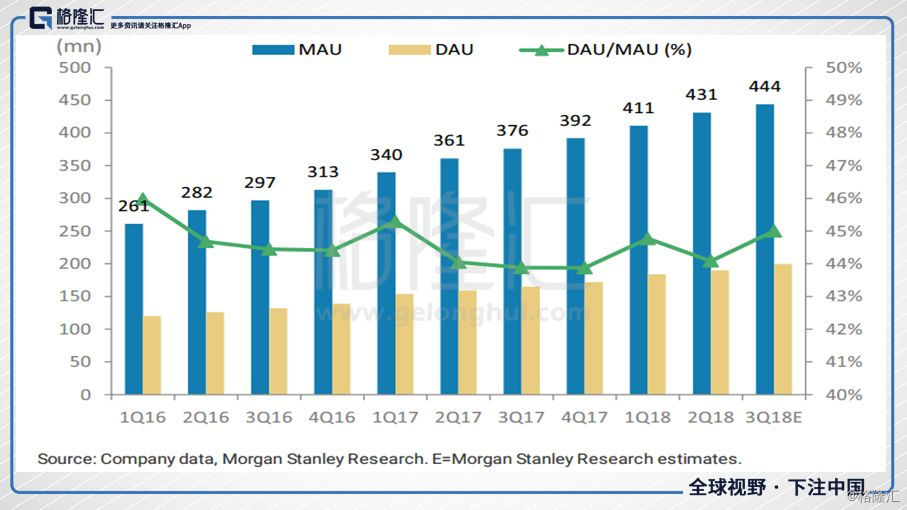

同时,一季度微博的MAU和DAU的YoY增速继续下行,增速为近年来最低。市场普遍担忧微博即将触及行业天花板,其增速或将进一步放缓。

如果单纯只看微博一季报的数据,其实还是比较亮眼的,然而,此时微博的PE高达70倍,投资者往往会对每一个瑕疵吹毛求疵,一旦有个风吹草动,就应声而逃。

2

微博仍然独一无二

遥想微博当年,也有常年保持百倍PE以上的时候。不夸张的说,微博堪比这两年的奈飞。虽然估值高到你怀疑人生,让你以为不能再高的时候,它却一山又比一山高。

图:2016年至今微博PE变化

如今呢,事情走向了极端的反面,当你以为它的估值不能更低的时候,它却一波又比一波低。

实际上,这可能是每一个成长股的宿命。在前期高增速的时期,投资者情绪高涨,给再高的估值也不过分。增速一旦下来,投资者往往弃之如敝履。

那么,当成长的势能不再时,买入微博的逻辑又在哪里呢?

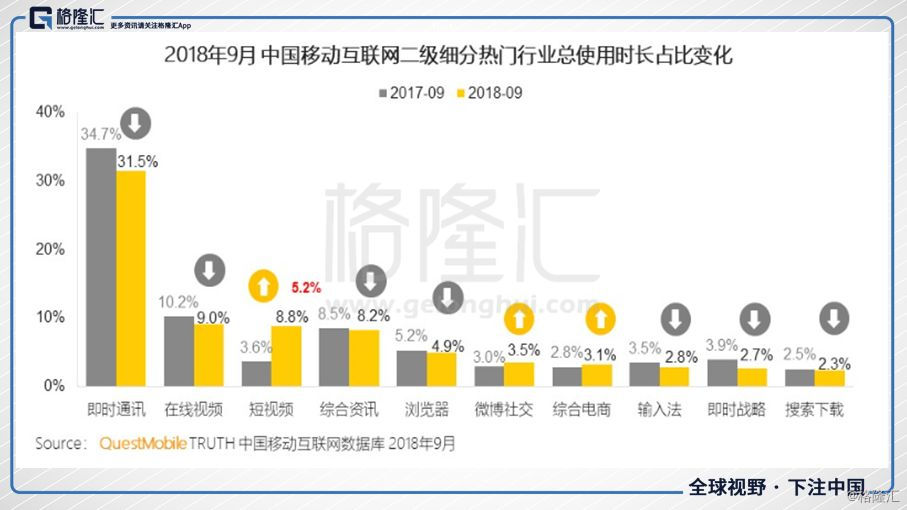

行业的天花板总在那儿,或高或低,这个天花板就是用户的总使用时长。用户的总使用时长在即时通讯、在线视频、短视频、微博社交等各种方面进行分配,形成一种此消彼长的关系。最终,因为各方都无法完全取代,从而达到动态平衡。

参考美国的社交媒体行业,Facebook、Instagram、Twitter、Snapchat等社交软件基本达到了动态平衡。Facebook主要是强社交关系,Twitter主要是KOL的粉丝生态。特朗普、马斯克发表意见只会去Twitter而不会去Facebook上,而你想看你朋友的动态也会选择Facebook而不是Twitter。

所以,回到开头的情况,一旦有一个新瓜出现,吃瓜群众闻风而动,第一时间想到的是上微博。虽然微头条的KOL内容与微博形成了竞争关系,不过,由于社交媒体的迁移难度,暂时仍难以动摇微博的核心竞争力,这方面参考腾讯微博就知道了。

3

三季报的成色

从过去三年微博的股价走势来看,估值下来以后,微博股价的增长主要靠EPS驱动。EPS增长一方面取决于基数,即营业收入的增长,另一方面取决于利润率。

美东时间11月28日盘前,微博发布了截至2018年9月30日的第三季度的财报。三季度其营收同比增长43.79%,虽仅达到半年报中业绩预期的下限,但仍然超过了市场普遍预期。

图:2016Q1~2018Q3微博营业收入及同比增速

净利润方面,同比增长63.47%至1.65亿美元。(非美国会计准则下净利润为1.718亿美元,同比增长49%)。相比于前两年普遍100%以上,甚至500%以上的增速,净利润增速进一步放缓,主要是由于前两年微博由亏转盈,净利润基数小,如今基数扩大后,净利润增速回归正常。

图:2016Q1~2018Q3微博净利润及同比增速

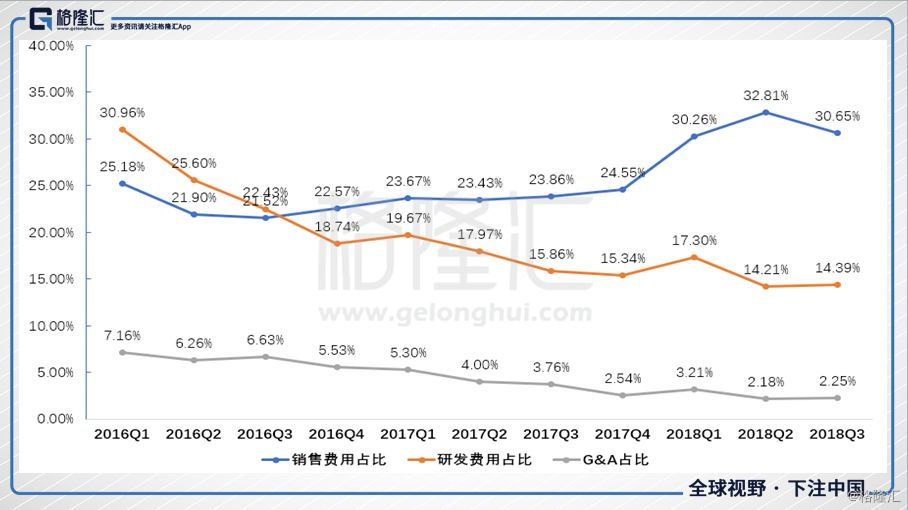

我们通过销售费用、研发费用、G&A费用占总营收的比重,可以看出净利率提升的驱动力,主要因为研发费用与G&A控制得当。微博进入成熟期后,运营效率提高,形成了规模效应。而营销费用的提高则来自竞争对手的压力,使微博不得不提高营销费用。

一季度正值春节,微博推出了一系列的活动(如抢红包、赞助春晚等)提高了应用的曝光度和使用率,营销费用的提高收到了一定的成效,用户的参与度(DAU/MAU)略有提升。截至第三季度,月活用户数(MAU)方面,增加7000万至4.46亿。日活数(DAU)方面,增长3000万至1.95亿。

这次财报里,微博还公布了第四季度的业绩展望,预计第四季度营收在4.8亿美元至4.9亿美元之间(增长为35%—38%)。

总体来看,三季度的财报是超出预期的,微博正在走出从成长期到成熟期的阵痛。财报出来之后,微博的股价在昨日上涨了4.89%。

4

总结

巴菲特的“护城河”概念,是指公司持久阻挡竞争而保持长久盈利的能力。套用这个概念,当你听说婴儿基因编辑的时候,你会上微博寻找来源和视频;当你听说范冰冰被罚9亿的时候,你会第一时间上微博去了解当事人的回应;当你想围观王思聪与汪小菲的隔空骂架时,也只有上微博。所以说,你的所作所为都在夯实微博的护城河。

目前看来,纵使追赶者众多,微博仍然垄断且赚钱。