下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美团三季报发布后,市场直接崩了。不是大崩,是小崩。

11月22日美团三季报发布,11月23日开盘,美团股价闪崩,当日最大跌幅达到14.41%,最终收跌11.79%;11月26日,恒指强势上行,美团股价依然毫无起色,盘中跌超5%,最终收跌2.23%;11月29日开盘后,美团点评高开之后下行,在52港元附近逡巡不前。

三季报数据不及市场预期,公司战略业务不再强势扩张,没有利好提振刺激,市场日益悲观……与投资者沟通的电话会议上,王兴却并不焦虑,对组织建设侃侃而谈,仿佛不知道股民心中焦急的想听有什么新的利好能提振股价。

“投资人可能更愿意更多听到公司的业务战略方面内容,但我认为关注组织能力的基础建设也同样重要。”

王兴说,过去,因为宏观经济环境有利,许多电子商务公司能够取得巨大发展,即使这些公司的管理并不好。

“但以后不会是这样。”

01.“我相信”

美团对阿里巴巴的组织能力,一直是研究、学习和推崇的。这种“跟随”很早就开始了。2011年,王兴跟马云有一次对话,在旁观者程维的描述中,对话很简短,不过两问两答。

“王兴:你最强的是什么?

马云:你觉得呢?

王兴:战略和忽悠。

马云:其实我最强是管理。“

事后王兴发了条推,提到了这个对话,并以三个字结尾——“我相信”。

王兴不仅相信,而且已经在付诸行动了。美团高级副总裁王慧文在11月27日的36氪的WISE大会上说的很明白“所有的新经济公司里,只有阿里的组织能力过关,包括美团在内的公司都不过关。”

他还说,“阿里巴巴我还是很服的,它今天能支撑这么多业务,还不出乱子。”

言下之意,同样支撑很多业务的美团,是会“出乱子”的。

02.费用

同时支撑多项业务的美团,首先面临的“乱子”,就是费用过高。

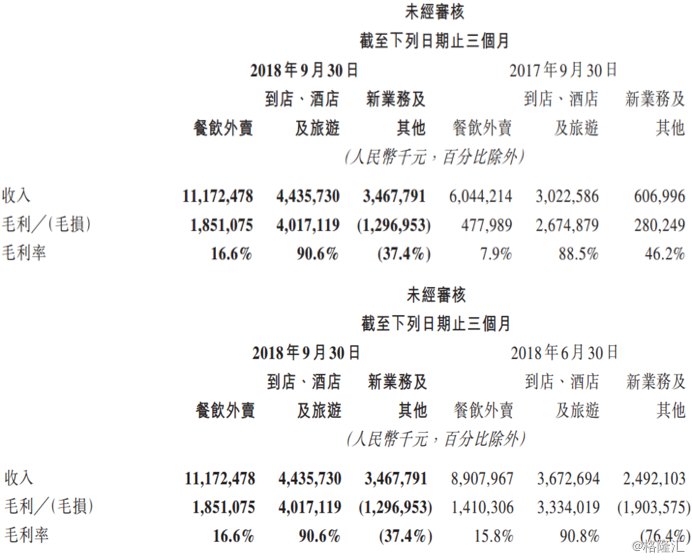

如果从收入看,美团三季报依然体现了高增长,公司营收同比增长97.%至191亿元人民币(单位下同),但同时增长的代价更大了,伴随营收的高增长。毛利仅增长33.2%至45.7亿元,直接导致经营亏损由去年同期10.5亿元大幅扩大至34.5亿元,即使经调整后的净亏损依然高达24.64亿元,同比去年同期亏损的9.55亿元大幅增加。

而导致美团点评毛利增长不及营收增长,并且大幅亏损的重要原因,就是销售、研发、行政三费过高。

2018年三季度,美团这三项费用合计79.5亿元,占收入41.7%,整体增速也明显高于毛利增速。正是三大费用的增长,使得公司经营亏损达到了34.51亿元,同比扩大230%。

但我们对三费进行更深的挖掘的时候,得出一个大胆的结论:“大幅拖累毛利的三费增长,实际却正在进行费用优化。”

03.少发红包 多给员工

让我们来看一下为什么美团点评的费用会“越优化越多”。

先看销售费用,这部分支出最高,为46亿元,主要由三部分构成:雇员福利开支、交易用户激励、广告开支。

仔细审视销售费用的结构变化:由于外卖营销团队和新业务的扩张,雇员福利开支由去年9亿增长至15亿、交易用户激励同比增长13.9%、广告开支同比增长56.8%至11亿。

也就是说,美团不再大手笔的给用户发红包(用户激励),而是在广告支出和营销团队上大幅增加了预算。这也许就是美团外卖红包越来越小,广告却越来越多的小秘密。

事实证明,销售费用向广告侧倾斜,的确实现了费用优化,我们用“销售费用/收入”这一指标即可看到,2018年三季度,(销售费用/收入)*100%=24.2%,而去年同期这一比例为32.9%,单位销售费用的效率提升36%。

这正是在美团点评三项费用合计高达79.5亿,占收入41.7%的同时,我们认为的亮点所在。

与销售费用相比,20亿的研发费用与营收基本增速持平,我们无需过多担心。拖累更为显著的,是暴增152.1%的行政费用。

这部分新增的以股份形式支出的薪酬高达4.73亿,从形式上看,应该是以股份形式对员工进行的激励,而非持续性支出。

所以就三项费用而言,目前研发费用持平,销售费用结构和效率都在优化,只有大幅上涨的薪酬支出拖了后腿。而这次股权薪酬支出属于偶发性因素,但该支出恢复正常,三项费用占收入比将继续下降,带来毛利率提升,这就是我们大胆认为其费用优化的理由。

但美团的“乱子”远不止此,真正棘手的我们大家都知道那个业务——共享单车。

04.共享单车?习惯了……

美团三季度营收大幅增长叠加毛利转毛损,单就新业务板块就足够拉爆数据。美团毛利率从去年同期的35.5%大幅下滑11.5个百分点至24%,主要原因就是新业务及其他这一科目下的毛利率由去年同期的46.2%,转为毛损率37.4%,新业务三季度12.97亿元毛损,直接抵消了餐饮外卖业务毛利的70%。

这一科目下营收大幅增长亏损却大幅增加的主要原因,正是那个“烫手山芋”——摩拜单车。

美团点评新业务及其他业务下,主要包括生鲜超市及其他非餐饮外卖服务、交通票务、共享单车、试点网约车服务等。这些业务里,摩拜“贡献”亏损的能力毋庸置疑。

此前美团点评的招股说明书中显示,2018年4月收购摩拜后仅计入了摩拜20多天的亏损,该业务2018年4月30日止4个月,就从去年同期的2.82亿毛利和67.2%毛利率,转为毛损为6.94亿元,毛损率为-38.8%。

自4月4日至4月30日,摩拜骑乘次数为2.6亿次,每次骑乘收入0.56元,实现收入1.47亿元,但折旧费和经营成本分别为3.96亿元、1.58亿元。仅仅27天的时间里,摩拜业务实现毛损4.07亿,毛损率为-277.2%,按这个数据简单推算,摩拜一年“轻轻松松”能实现近50亿元毛损。

这个缺口不仅没有填上,还在进一步拉大。年中数据,美团表示摩拜的亏损较截至2018年4月30日止四个月进一步增加,显示摩拜盈利情况并未好转。

关于摩拜的坏消息并未结束。美团表示2018年第三季度该业务的亏损净额环比第二季度是有所减少。其中第三季度该业务收入环比增长39.15%,毛损率由二季度的76.4%收窄至37.4%,改善效果比较明显的。但根据机构的调研报告,在营收环比增长中,摩拜单车的贡献有限。

投行机构调研表明,美团一直投资以加深其增值服务的渗透,三季度新业务分部营收增长主要由企业服务如资讯科技系统和供应链解决方案所带动,而非摩拜单车,摩拜单车距离发挥效用仍有点遥远。

唯一的好消息,是摩拜单车的亏损预期,已经通过这次三季报,被市场消化了。

嗯,亏着亏着,也就习惯了。

05.外卖铁军

美团当年从千团大战中胜出,很大程度得益于出身自阿里“铁军”的干嘉伟。干嘉伟把阿里“中供铁军”的经验带到美团,把“游击队”式的扫街团队带成了地推“正规军”,直到今天,“美团地推铁军”依然是自媒体和营销号孜孜不倦的选题。

现在美团的“铁军”变成了外卖骑手,美团的利润也主要来自于餐饮外卖。

三季报中,餐饮外卖业务2018年第三季度录得收入同比增长84.8%至112亿元,毛利同比大幅增长287.3%至19亿元,毛利率从去年同期的7.9%翻倍增长至16.6%。其他经营数据均比较亮眼,日均交易笔数同比增长48.5%至19.4百万笔,总交易金额同比增长54.4%至800亿元,变现率也有去年同期的11.7%增长至14.0%。

在财报中,业绩提升用一句话就可以概括:“业务规模、运营效率的提升,使得单均配送人工成本下降。”但这句话背后可以延伸出无数个场景,比如用大数据和AI支撑的实时智能调度系统帮助骑手规划路径等等。但我们从增速稳定的研发费用可以看出来,至少在三季度,并没有大规模的研发投入提升,也自然不会突然出现爆发式的技术突破。

也许,美团餐饮外卖高速的增长背后,是外卖小哥奔跑的速度更快了。他们才是现在撑起美团业绩的“铁军”。

06.直面携程

光靠铁军,赢不了未来。

所以美团点评的酒旅业务在努力奔跑。

美团点评的到店、酒店及旅游业务于2018年第三季度营收实现同比增长46.8%至44亿元,毛利同比增长50%至40亿元,毛利率由88.5%升至90.6%。增长源自于到店、酒店及旅游业务的总交易同比增长13.9%至493亿元,叠加变现率则由7.0%升至9.0%。

其中酒店预定方面,美团国内酒店间夜量由去年同期的56.4百万,增长34.8%至76.1百万,每间夜交易金额也有可观的增长。

虽然目前美团酒旅业务增长较好,毛利率虽维持在高位,但总交易额增速已然不高,而且环比来看酒旅业务毛利率是微降的,毛利率提升空间基本到头,可能更多的是下行空间了。

并且,对于酒旅业务,美团还有更多事情要担忧。美团正在向高星级酒店拓展,2017年美团拿下包括洲际酒店、香格里拉、希尔顿等1.5万家高星酒店,进一步对携程酒店业务造成威胁。当前美团以中低端酒店为主(交易量高端占比25%、金额占比35%),携程以高端酒店业务为主(交易量高端占比55%、金额占比65%),随着美团占领中低端市场之后,与携程正面冲突的可能性会越来越大。

一旁,还有庞大流量池带来成本优势的阿里系企业虎视眈眈。

07.什么能“掐死”美团

整体而言,美团亏损大幅扩大是不争的事实,这也将股价打落了不少,细看业务的话能发现,无论是餐饮外卖业务还是到店、酒旅业务,都能保持不错的持续改善,这是能在之后股价上行提供不小的动力。

而且,新业务中的摩拜单车亏损已经渐渐被市场消化,三季度环比确实有改善的趋势,再加上新业务中其他业务依旧能撑起营收规模的增速来看,让人耿耿于怀的美团新业务,之后还是有着不小超预期的可能。

单纯从股价角度,我们是站在多头一边,认为美团股价还是会回来的。但值得多说两句的是,王兴关于“组织能力建设”的发言。

美团不缺赚钱的业务和高速的增长点,王兴这个时候说这些,更像是对市场的预判——在当前人所共知的大环境下,准备进入“战略相持“阶段的宣言。而熟悉历史的人都知道,这一时期最重要的,就是”根据地建设“与“苦练内功”。

王慧文在前几天的演讲最后,不断传达一种信息“未来就业环境可能会发生很大的变化。“希望员工”多看能力,少看薪资、title“。当然,从销售费用看,美团还是在给员工增加开支的。

最后王慧文说了一句”如果组织能力不强大,基础不扎实的话,任何一种原因都可能将公司掐死。

什么会将美团“掐死“?很显然,一点点亏损不会。