下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

银行资产管理系列报告之:资管子公司发展模式与估值

作者:杨荣团队

原标题:【中信建投】2015“银行资产管理”系列报告之三:资管子公司发展模式与估值

作者:中信建投证券银行研究团队 杨荣 张明

作者:中信建投证券银行研究团队 杨荣 张明

光大银行将理财业务分拆独立成立子公司,标志着银行业将资产管理业务提升到一个新的高度,代表了未来银行“大资管”的发展方向。由于银行资管子公司是新兴事物,国内没有对应标的供参考,我们试图通过参照国外银行、保险业资产管理业务发展以及国内公募基金、券商资管子公司等类似标的来研究理财子公司未来的发展方向与盈利水平,并试图未其估值。

摘要

一、海外大型银行保险集团的“大资管”的发展方向将是差异化、特色化、品牌化。

其差异化主要表现在目标客户有明显的分级,高端私人银行、中端理财及低端大众市场层次分明;特色化主要表现在资产管理能力上,很多机构专精与固定收益、量化等特定领域;品牌化体现在其长期业绩超越基准后形成的品牌影响力。

综合来看,面向个人投资者的机构投资范围相对广泛,尤其是高端客户私人银行。而面对机构、公司客户的资管公司更倾向于走专业化特色化的道路。

二、我国银行资管业务发展方向

从国际经验来看,银行资管业务发展模式根据目标客户不同分为三类:

1、高端客户/私人银行模式(UBS、美林),2、针对机构客户的专业化特色化模式(安联、道富),3、针对中端客户及大众市场的全能模式(嘉信理财)。

就我国银行理财市场而言:1、尚未形成如债券、量化、ETF等具有显著产品优势,缺乏面向专业机构的特色管理能力;

就我国银行理财市场而言:1、尚未形成如债券、量化、ETF等具有显著产品优势,缺乏面向专业机构的特色管理能力;

2、少数私人银行领先的银行具备了向高端私人财富管理发展的潜力,但全面发力尚需积累(如需要在投资领域上做拓展),面向中小投资者的传统理财项目不会被抛弃;

3、大多数银行理财部门发展的模版是类似嘉信理财的“金融/理财超市”+“高端客户个性化服务”模式。该模式有利于银行业估值的提升。

三、产品线分析。

银行资产管理子公司可能会采用与公募基金类似的产品线,面对中小投资者发行标准化产品,增加净值型与权益产品的比重,若将私人银行部门合并进资管子公司或独立分拆,相当于公募基金的专户部门。

四、光大资管子公司盈利水平分析。

根据光大理财14年数据与公募基金、券商资管类比计算,其理财业务净资产约40亿元,净利润11-12亿元。未来几年光大理财规模与利润增速有望保持高增长,3年内公司理财子公司净利润贡献有望超过40亿元。

五、光大资管子公司如何估值?

目前上市券商平均PE(TTM)达65倍,考虑到光大理财的高增长,如果将光大资管业务按静态70倍估值计算,其11-12亿利润估值水平达800亿,较公司目前2500亿市值提升30%以上。

六、从PB角度对光大非息收入整体估值。

用券商的PB水平来估算银行整个非息收入。2014年年末,光大银行利息收入占比78%,非利息收入占比22%,给予信贷业务1.3倍PB,非信贷业务3倍(券商),计算可得PB可达1.7倍。(=0.78*1.3+0.22*3)。

七、投资建议:

1、公司资产负债结构调整持续,减轻资产质量下滑压力。

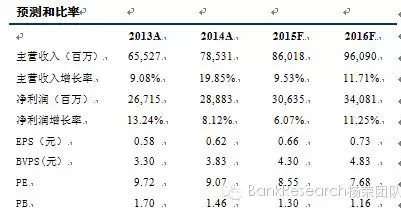

2、公司资产管理能力领先同业(理财资产占总资产比重30%以上),理财业务拆分成立子公司,有望显著提升公司估值。预测15年继续加强不良资产处置力度,净利润同比增长6%,15年EPS0.66元,提高评级至“买入”,目标价提高至8元。

正文

一、银行资管大发展时代来临

近年来,随着人们投资意识的觉醒,存款搬家已经由涓滴细流成为奔流的江河,传统银行的贷款业务风险暴露加速,银行业纷纷提出由资产持有向资产管理方转型,银行的大资管时代开启,银行提供的资产管理服务向净值化方向发展。

我国商业银行在资产管理业务的开拓上具有三大优势:

1、品牌优势。银行品牌具有国家层面的权威性(商业银行脱胎于人民银行)。即使现在股份行乃至民营银行崛起,银行业良好的社会声誉与品牌形象仍然是其他金融机构难以企及的。

2、客户资源优势。银行的企业客户覆盖了社会主要机构,银行的零售客户覆盖了社会各阶层,客户资源可实现完整对接。

3、银行网点与营销人员优势。银行营销网点是稀缺资源并具有先发优势。信托、基金业基本没有自己的独立渠道,通常与银行、券商合作代销。而券商网点的深度与广度与银行难以匹敌。从人数上看银行从业人员数百万之众,覆盖的广度和深度上较券商、基金等金融机构有明显的优势。

以国外资产管理业务的格局来看,渠道因素是决定发展规模的重要因素,排名世界前列的投资管理公司大部分是银行、保险公司旗下,世界前10名资产管理公司中,商业银行旗下公司占7家。

本次光大银行将理财业务分拆独立成立子公司,标志着银行业将资产管理业务提升到一个新的高度,参照国外银行、保险业资产管理业务发展的道路,我们认为银行“大资管”的发展方向将会是差异化、特色化、品牌化。

经过几十年的发展,国外成熟市场的资产管理业务格局已然明晰,各大资产管理主体纷纷在细分市场中占得一席之地,实现了各自拥有优势业务的差异化竞争格局。

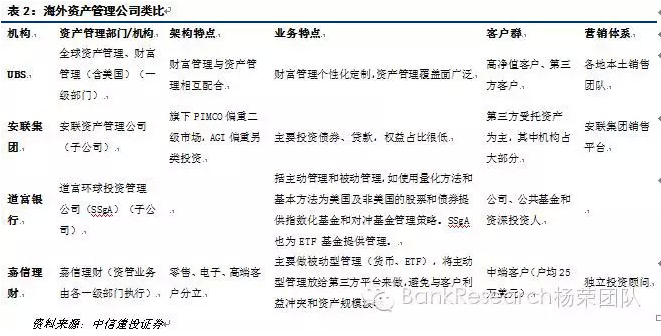

我们选取了海外4家有代表性的资产管理机构为例:

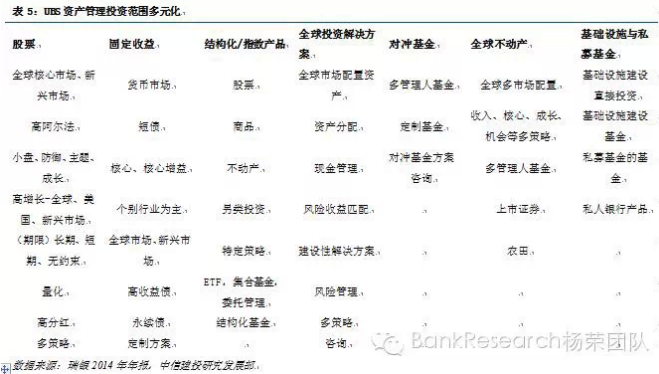

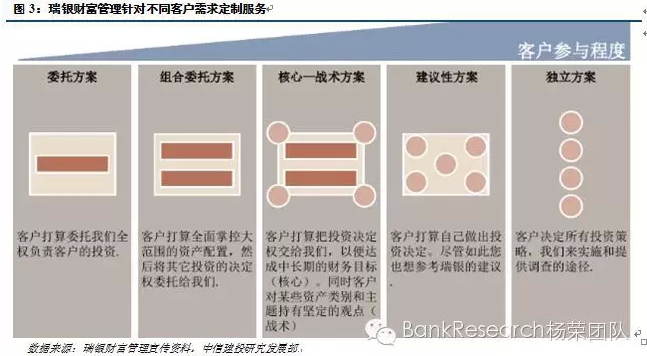

1、瑞银集团(UBS):高端客户财富管理为其特色,资产管理与财富管理相互配合(资管中30%的资产为财富管理业务相关资产),资产配置方案涵盖了各类投资工具,包括股票、固定收益产品、货币市场、对冲基金、房地产、基础设施、私募股权投资等。

2、安联集团:专注于债券等固定收益投资及另类投资,权益占比很低。其债券投资收益普遍性高于基准,目标客户群为第三方受托资产,其中来自机构的资金占大多数。

3、道富银行:依托其强大的托管业务,量化投资为其特色,面相投资者主要为机构、基金及资深投资人。

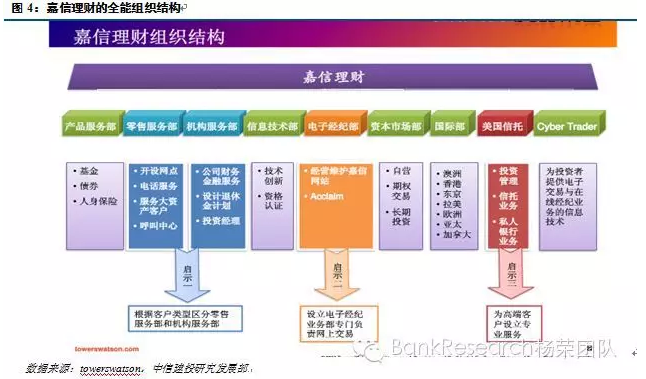

4、嘉信集团:持续在IT科技上投入,拥有强大的被动管理能力,主动型管理交由第三方平台来做(拥有公共基金平台),对客户的掌控较强,业务以中端客户财富管理为主。

总体来看,海外大型银行保险集团的“大资管”的发展方向将是差异化、特色化、品牌化。其差异化主要表现在目标客户有明显的分级,高端私人银行、中端理财及低端大众市场层次分明;特色化主要表现在资产管理能力上,很多机构专精与固定收益、量化等特定领域;品牌化体现在其长期业绩超越基准后形成的品牌影响力。综合来看,面向个人投资者的机构投资范围相对广泛,尤其是高端客户私人银行。而面对机构、公司客户的资管公司更倾向于走专业化特色化的道路。

在资管业务组织结构上,海外金融机构普遍将资产管理业务作为一级部门或独立子公司来运作,其中,作为一级部门主要考虑的是业务的密切协同(瑞银的财富管理、资产管理与投资银行业务紧密配合渗透),多数机构资产管理业务由独立主体运营。我国银行业成立理财子公司符合行业发展趋势。

三、我国银行资管的相对劣势

与海外市场相比,我国银行理财业务转型大资管,有以下问题:

1、投资资范围狭窄,权益投资占比低。

理财产品投资品种多为短期流动性较强的货币、债券、存款等品种。截至2014年6月30日,理财资金投向债券及货币市场、现金及银行存款和非标准化债券的比重分别为39.81%、28.68%和22.77%。权益类资产配置比例为6.48%。商业银行理财业务转型资产管理,需要更广泛的、分散的资产配置,目前理财资金只能你曲线入市(参见深度报告《理财转为大资管,私银变为子公司》),理财业务受到一定的限制。

2、客户实际上并未进行分类服务。

各银行目标客户雷同(中小投资者为主),产品同质性高,各银行理财品牌形象开始孕育,但未形成特色化、专业化的特色品牌,从销量上看,拥有渠道优势的大行居于主导地位。

3、个性化定制服务相较西方同业较为缺乏,私人银行、机构客户业务虽增速较快,但仍未完全发掘其潜力。

四、资产管理子公司可供借鉴的三种发展方向

借鉴海外市场银行系资管发展,我们认为未来我国理财业务发展方向有以下几类:

1、 大私人银行——模版UBS

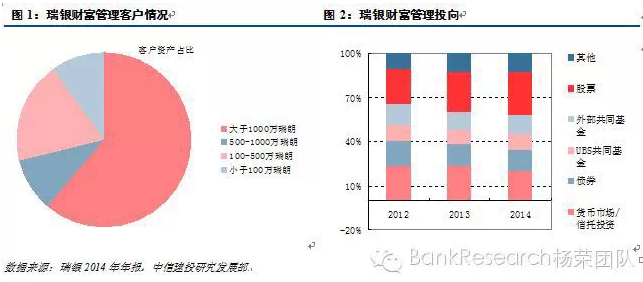

瑞银在高端客户开拓方面有很强的优势,资产1000万瑞朗以上的客户占其客户总数的61%,远远大于我国银行业私人银行户均1000-2000万人民币的水平,其核心竞争优势在于其资产管理业务广泛的投资渠道以及专业化、个性化的客户需求对接体系。高端客户财富管理是瑞银大资管战略的核心,其14年财富管理收入155亿美元,利润33亿美元,分别为其全球资产管理部(狭义资管部门)的1717%与708%。

银行设立资产管理控股子公司,未来可能会成为私人银行发展的一个模式。通过子公司制改革实现私人银行独立法人资格,这将更有利于各业务风险隔离和分业监管,一方面有利于拓宽银行投资覆盖面,另一方面通过业绩激励提升等手段,服务水平与效率也将相应提升。嘉信理财2000年收购美国信托,也将高端客户通过该子公司进行专业化服务。

2、专业化资产管理机构,为机构提供标准化、半标准化产品——模版安联、道富等

专业化是资产管理市场最有力的武器,安联的债券业务、道富的托管业务(量化、ETF)、嘉信的被动管理产品(货币、ETF)与公共基金平台等,均在差异化细分市场中找到了自己的位置,我国银行业拥有强大的货币市场、债券市场、贷款、衍生品等资源,拥有金融业最强大的财力,随着未来政策面对银行资产管理投资范围的放宽(包括通过子公司牌照取得投资资格),银行有能力在专业化投资领域找到自己的特色与位置。

3、全能理财服务提供商——模版嘉信理财

我国银行业客户分布广泛,随着未来资产管理品牌优势的确立与行业集中度的提升,我国有望出现全能型的理财服务提供商,其业务涵盖零售、机构、互联网金融、高端私人银行等资产管理细分板块,成为真正的“金融产品超市”。

综合来看,我国银行理财市场尚未形成如债券、量化、ETF等具有显著产品优势,面相专业机构的特色管理能力;少数私人银行领先的银行具备了向高端私人财富管理发展的潜力,但全面发力尚需积累(如需要在投资领域上做拓展),面向中小投资者的传统理财项目不会被抛弃;大多数银行理财部门发展的模版是类似嘉信理财的“金融/理财超市”+“高端客户个性化服务”模式。该模式有利于银行业估值的提升。

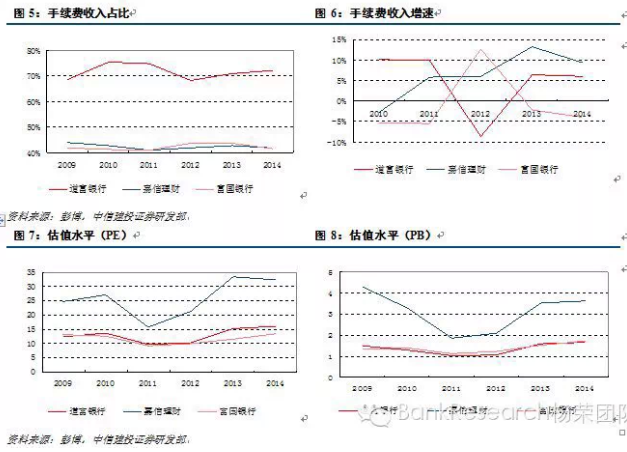

通过对比研究,“嘉信模式”有利于提升银行估值水平。原因主要在于资产管理类业务兼顾稳定性与成长性,相比较而言,道富银行虽然手续费收入占收入比重高,但大多数为其托管业务收入,外延扩张期过后增长乏力,成长性相对较差,富国银行手续费收入占比与嘉信类似,但收入来源更加多元化,包括信托类业务、地产融资、信用卡、保险等一系列产品,市场给予的估值水平较资产管理业务低。从结果上看,嘉信理财无论从PE还是PB上均遥遥领先,近年来平均估值在富国银行的2倍左右。

五、光大银行资产管理子公司——如何估值?

1、光大银行理财业务子公司化经营

本次光大银行率先成立理财业务(资产管理)子公司,有其必然性。

首先,光大是国内银行理财业务的先行者之一,“阳光理财”品牌在业内很有影响力,理财业务掌门人张旭阳在行业内浸淫多年,2014年理财业务增长迅猛,理财资产占总资产比已达32%,比例居行业首位,理财业务分拆时机成熟;

其次,监管层鼓励理财、信用卡、私人银行等板块作为独立法人运营的改革探索;

最后,实施子公司后实现风险真正的隔离,阻断理财业务流动性风险和信用风险向商业银行的传递。

2、光大银行资产管理子公司产品线

我们通过对国内资产管理机构(主要选取公募基金与券商资管子公司)做比较分析,试图预估一下光大资管子公司的业务结构及盈利能力。

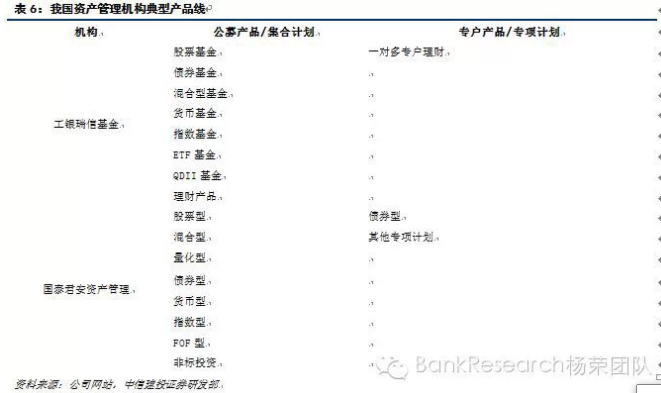

从产品线上来看,基金与券商资管子公司结构雷同,主要分为公募产品(集合计划)与专户产品(专项计划)两类,其内部产品线结构也类似,公募/集合产品主要产品分为股票、混合、债券、货币等投资方向,专户/专项产品投资范围广泛,根据客户需求实现量身定制。未来以“金融产品超市”为方向的银行系资产管理公司可能会采用类似的产品线,面对中小投资者发行标准化产品,增加净值型与权益产品的比重,若将私人银行部门合并进资管子公司或独立分拆,相当于公募基金的专户部门。

3、光大银行资产管理业务市值匡算

(1)同业比较情况

从净资产与净利润水平上看,公募基金方面我们选取2014年已公布年报的4家银行系基金作为参照(工银瑞信、建信、中银、招商),四家基金管理总资产9646亿元,净资产44亿元,净利润12亿元,ROE27.27%。券商资产管理子公司我们选取了国泰君安资产管理公司2013年年报数据,管理总资产2675亿元,净资产12亿元,收入6亿元,净利润1.42亿元,ROE12%。

(2)光大银行理财业务净利润的测算

光大年末理财产品余额8546亿元,与公募基金简单类比计算,预计光大资管子公司净资产40亿。由于光大银行自身拥有高质量的渠道供理财子公司使用,其成本内部定价,预计净利润率高于利润被渠道侵蚀严重的公募基金,ROE有望达30%以上,净利润约12亿元,从收入成本率来看,国泰君安资管净利润占收入24%,其中大部分成本为员工薪酬,银行资管子公司由于规模效益,预计净利润占收入比重高,达30%以上,以33亿收入计算净利润水平也在11-12亿元。

(3)资管子公司未来净利润增长

从增速上看,光大理财产品余额同比增长70.14%;全年理财产品累计发行同比增长42.00%;理财手续费净收入同比增长47.06%,均处于高速增长区间。未来随着子公司独立发展,未来几年规模与利润增速有望保持高增长,3年内公司理财子公司净利润贡献有望超过40亿元。

(4)资管子公司按照PE估值

从业务分开估值(PE)的角度来看:目前上市券商平均PE(TTM)达65倍(1季度券商自营利润预期大增,PE会下降,但自营利润稳定性差、经纪业务面临佣金下降压力,分业务来看难以给予高估值),考虑到光大理财的高增长,如果将光大资管业务按静态70倍估值计算,其11-12亿利润估值水平达800亿。

从银行整体估值角度来看,理财业务(成立子公司)的大发展有利于提供长期稳定的中间业务收入,提升整体ROE水平,节约资本消耗,提升估值水平。

(5)非息收入按照PB估值

收入与净利润均处于高速发展区间的资管子公司难以简单的用券商的PB来类比估值,但我们可以用券商的PB水平来估算银行整个非息收入。2014年年末,光大银行利息收入占比78%,非利息收入占比22%,给予信贷业务1.3倍PB,非信贷业务3倍(券商),计算可得PB可达1.7倍。(=0.78*1.3+0.22*3)。

六、投资建议

1、公司资产负债结构调整持续,减轻资产质量下滑压力。

2、公司资产管理能力领先同业(理财资产占总资产比重30%以上),理财业务拆分成立子公司,有望显著提升公司估值。预测15年继续加强不良资产处置力度,净利润同比增长6%,15年EPS0.66元,提高评级至“买入”,目标价提高至8元。

(来自中信建投)

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。