下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:收集

目标价:210.00美元

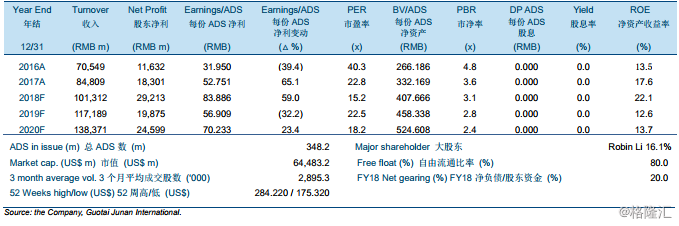

在信息流和搜索引擎以及人工智能赋能货币化的贡献下,2018财年第三季度非GAAP盈利同比增长46.8%,业绩好于预期。2018财年第三季度毛利率达49.6%,同比下降3.1个百分点,因对流量获取和内容建设而上升的投资支出。

我们分别下调2018-2020年的在线营销收入2.5%/12.6%/18.0%,由于

1)政策对游戏与金融服务等行业的影响与

2)医疗广告搜索结果的结构化改革。然而,我们预计游戏行业对百度的广告收入影响将不如其他行业显著。

我们分别下调2018-2020年营业利润率2.6百分点/7.0百分点/4.1百分点,由于百度预期加大对流量获取,内容购买投资与市场营销方面的支出力度。然而我们认为,不断加大的投资可以丰富百度的生态内容并且增加用户黏性。

我们维持投资评级为“收集”但下调目标价至210.00美元。由于预计受到政策与医疗搜索改革的影响和不断上涨的投资支出,我们分别下调2018-2020年的非GAAP每份ADS盈利预测10.8%/24.7%/18.3%/。但我们仍然维持对其未来人工智能发展的看好。新目标价分别相当于21.0倍/22.5倍/18.1倍2018年至2020年非GAAP市盈率。