下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

佳兆业物业11月26日公布已经通过香港交易所聆讯,开始正式招股。招股时间为11月26日-11月29日。计划未超额认购情况下发行3.5千万股,融资金额达到40.58百万美元至48.62百万美元,占总股本的25%,每股价格区间为9.08-10.88港元/股。

最近一年以来,物业管理公司纷纷加速拥抱资本市场,反映出物业管理公司逐渐成熟,也备受重视了,物管开始登台亮相。物业公司在A股上市进程较为缓慢,因此大多数大型物业管理企业都集中在港股。

从行业的角度看,未来物业管理行业的投资价值前景是十分巨大的,其中主要的逻辑为:1、物业管理业务集中度提升;2、线上线下产业升级,即社区增值业务带来的加速变现。下文主要对佳兆业物业近年的发展情况及优势作为参考,分析此次公司IPO的投资价值。

一、深耕核心区域优势突显

佳兆业物业是中国领先的综合物业管理服务供应商之一,物业服务定位专注在中高端物业,区位主要布局粤港澳大湾区及长三角地区。从公司发展历史上看,公司经历三个阶段:

1、1999-2009初创期,专注中高端服务:佳兆业物业在1999年正式成立。成立初期的佳兆业物业在一开始没有选择过度追求速度的发展模式,而是着力品质,以求打造物业服务高端品牌。

2、2010-2014高速成长期,业务全国化多元化:2010年佳兆业物业放眼全国,进入加速倍增阶段。服务业态也逐步涵盖住宅、商业、写字楼、旅游、大型场馆、工业园、公建等多元领域。

3、2015至今,大力发展社区增值业务:佳兆业物业开始进入创新发展阶段,其中快“互联网+”、智慧社区等现代智能科技概念成为公司战略布局的重要业务。

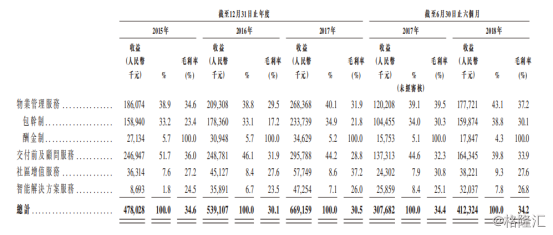

根据招股书显示,公司近年业绩得到稳定快速增长。2015-2017年三年间,公司营收增速达到18.3%。截至2018年中期,公司营收增速进一步提升,达到34%。

从公司业务结构可以看出,佳兆业物业目前业务主要分为四大业务:

1、物业管理:包括住宅社区及非住宅物业提供物业管理服务;

2、交付前及顾问服务:交付前物业管理服务为§向物业建筑工地、预售示范单位及物业销售场地提供清洁、礼宾与管理服务;物业顾问服务为向开发商建议项目规划、设计及建筑管理;

3、社区增值服务:通过线上线下渠道提供增值服务,包括停车场、空间租赁及增值服务;

4、智能解决方案服务:向开发商及其他物业管理公司提供智能家居及智能社区相关的自动化及其他硬件设备安装服务。

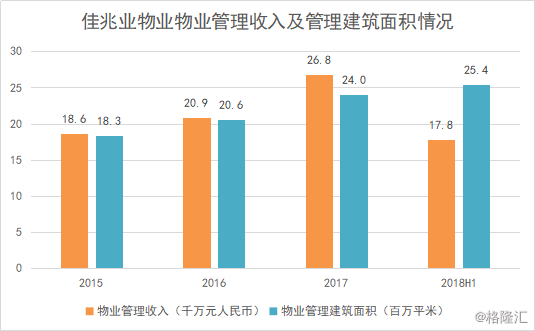

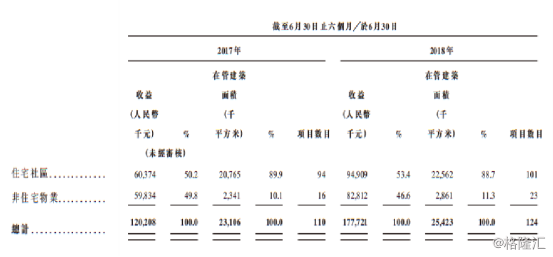

我们进一步看看公司的物业管理业务。从营收占比上看,物业管理服务的依然是主营业务,占整体营收比重为41%。近年,公司物业管理业务收入规模及管理面积的规模保持较快增速。

截至2018年6月30日,业务覆盖中国12个省、直辖市和自治区的38个城市.公司物业管理业务收入达到1.8亿元人民币,同比增速为47.8%,管理建筑面积达到2.5千万平米,过去三年复合增速为14%。

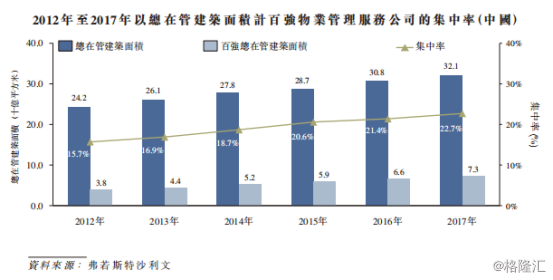

众所周知,物业管理作为房地产存量市场中不可或缺的一环,甚至是至关重要的一环,必定成为下一个时代风口。主要原因在于在存量时代下,房地产增量趋于平稳,同时互联网渗透率增长也趋于平稳。对比流动性强的线上“流量”,稳定的线下的“流量”端口的价值开始显现。

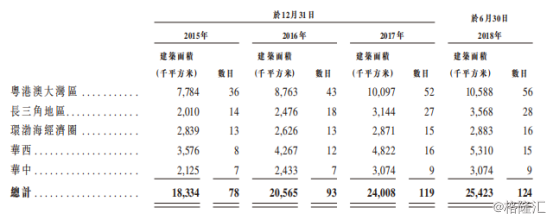

对于线下的“流量”区位是从古自今最为核心的因素。而佳兆业物业从创业至今一直深耕粤港澳大湾区、长三角地区及环渤海经济圈,因此具备较强的“卡位”优势。

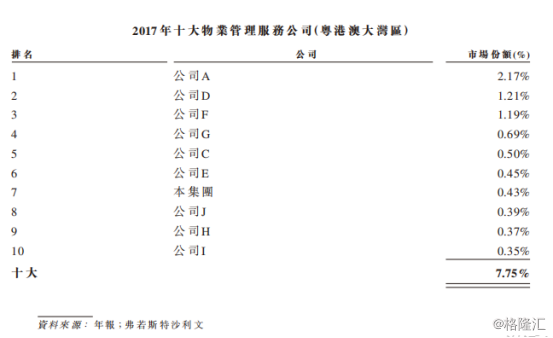

从公司管理面积的分布上可以看到,公司最主要是分布在粤港澳大湾区,而根据弗若斯特沙利文的数据显示,粤港澳大湾区城镇化比率为85%,远超全国平均水平的58.5%,几乎是国内各经济区域城镇化程度最高的区域。可见未来这部分地区存量物业的价值将快速提升,这同时也是推动公司物业管理业务收入增长的核心因素之一。

根据佛若斯特沙利文的数据显示,公司目前在粤港澳大湾区区的市场份额排在第7,这为公司在未来提高集中度的行业趋势中获得优势。下面则进一步看看这一优势是否具备可持续性。

二、三大优势支撑物管业务增长

目前,佳兆业物业所管理的物业有区域优势,同时业绩也在持续增长,但是我们还需要进一步分析,公司业务成长是否是可持续的。通过招股书可以总结出佳兆业物业能够保持物业管理服务业务能够持续增长的三个优势:

1、住宅与非住宅物业管理多元发展

首先,从佳兆业物业的物业管理业务结构上看,公司区别于其他物业管理公司一特点为:公司实现住宅社区与非住宅社区的“双轮”发展,形成多元化的物业组合。在非住宅物业管理上,佳兆业物业主要覆盖的物业有:1、竞技场和体育场,包括深圳世界大学生体育中心;2、政府大楼;3、当地的地标建筑,包括三谭革命事迹展览中心、广州中石化大厦;4、园林公园,包括两个湿地公园。

招股书中,公司也表明将继续发展非住宅物业的业务规模,会与不同业务伙伴进行战略合作,例如表演场地、体育馆、度假物业、园区及公共设施等。众所周知在一个物业持续升值的区域,商业地产的升值潜力也是巨大的,因此公司能够通过多元途径增加管理的物业为长期发展提供“养料”。

2、集团与第三方项目均衡发展

佳兆业物业在发展初期阶段主要管理物业来源主要源于佳兆业集团,这至今也是其持续发展的优势之一。根据目前克而瑞数据显示,截至2018年10月,佳兆业合约销售金额达到561.3亿元.佳兆业2017年年报显示,公司土储d达到2.2千万平米,其中58%位于大湾区,值得注意的是,佳兆业作一直是行业中"旧改"业务的领跑者,未来大湾区旧改项目也将释放大量土储,预计达2.4千万平米。

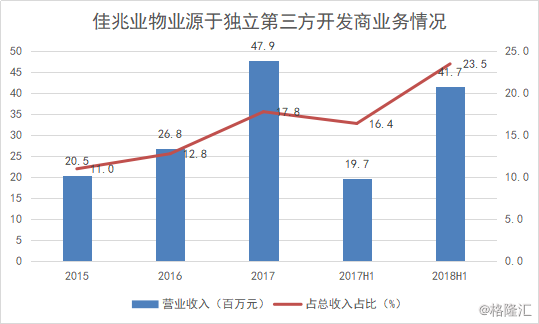

背靠集团源源不断的资源支持,佳兆业物业业绩在未来行业竞争中就拥有稳定"压舱石".而除此之外,近年,公司与独立第三方物业开发商合作项目数量也在快速提升.使得公司住宅类物业管理业务来源更为均衡。

截至2018年中期,公司源于独立第三方开发商业务收入达到4.2千万元,收入占比上升至23.5。招股书中,公司也表明战略上,佳兆业物业将进一步利用公司的品牌价值、全面的物业组合、优质服务及稳固的客户关系,积极向独立第三方物业开发商争取新的委聘。

而第三方项目的来源有四个:1、收购;2、投标;3、直接任命;4、合作经营。其中收购及合作经营将在上市后着力实行,因此可预见独立第三方的业务的占比也将进一步提升。

3、上市融资进一步增加市场份额

公司在招股书的融资用途上表明,上市融资获得资金中的50%将用于 收购或投资其他在市场地位上与本公司相若的物业管理公司。也就是为何上文提到的独立第三方项目在上市后将被快速提升,但值得注意的是,通过收购或投资对公司业务的增长会起到综合性支撑。

公司的董事认为市场上有多家满足公司预期条件的合适目标,并相信该等收购可达至规模经济,从而提升业务规模、提升资源分配、扩充地理覆盖及降低采购成本的目的。

通过上述三大优势,佳兆业物业的主营业务物业管理业务的业绩增长和业务扩张时受到支撑的,甚至在上市之后将进一步加速。有传统物管业务的支撑下,公司的社区增值业务才能得到良好发展,而公司上市融资资金有30%将用于增值业务的发展,下面我们进一步看看公司社区增值业务的情况。

三、增值业务加速:C端的K生活与B端的智能解决服务

2014-2016年掀起的O2O泡沫如今还历历在目,从“资本狂热”到“一地鸡毛”让国内市场回归理性,企业首先要坚守本源,线下基因的企业应以线下资源和业务为核心,再借助技术延申至线上。如今,互联网行业发展也走向成熟,物业管理企业的线上线下整合也正式开始加速,这与行业加速提高集中度的需求是相吻合的,这也是优质的物业管理企业纷纷上市以求获取先机的原因之一。

而物管行业的增值业务也是基于O2O背景发展而来,由于传统的物管业务随着人口红利消失,未来必定需要通过技术和互联网提升效率,提升利润空间。

虽然说物业管理服务主要是To C的业务,但是当企业线上线下打通后,背靠大数据与互联网技术,公司可以向B端输出解决方案服务。佳兆业物业也是如此,公司的增值业务主要分为面向C端的社区增值服务,以及面向B端的智能解决方案服务。

佳兆业物业于2014年开始采用“社区管家”,并于2018年进一步推出K生活,以满足居民的日常需求C端的社区增值服务主要是围绕K生活平台打造的。近年,公司该板块业务收入呈现加速发展。截至2018年中期,佳兆业物业社区增值服务收入达到3.8千万元,同比增速为57.3%。

公司的社区增值业务主要通过通过线下和线上渠道提供停车场、空间租赁和增值服务。其中停车位租金是主要的收入来源,占板块收入从2015年到2018上半年分别为56.5%, 60.0%, 55.6%及65.4%。截至2018年中期,K生活覆盖所有在管住宅社区,约有60万个注册用户。

在公司上市资金用途上,公司表明将有20%资金将用于收购或投资从事物业管理相关业务的公司和提供互辅的社区增值产品和服务的公司,同时将有10%资金开发并推广K生活应用程序和社区增值产品及服务。这意味着将近30%的融资资金将用于社区增值业务上,而公司策略也是十分明晰的。公司上市后计划收购从事社区零售业务、社区金融、社区长者护理以及社区教育的公司。

B端的智能解决方案方面,公司该业务主要通过提供安全系统、内部通讯及供电系统等装置的采购、设计及安装服务获取收入。公司招股书数据表明,公司自2015年以来三年间完成了184项合同;截至2018上半年,156项智能解决方案服务来自佳兆业控股;正在进行或即将开始的合同数量为103个,总价值为8.4千万元。

总体而言,公司未来的社区增值业务提供的服务会多元化,同时变现手段将增多。成熟的智能家居及智能社区经验和技术能够持续输出。最终影响公司的毛利率及业绩增长。

结束:

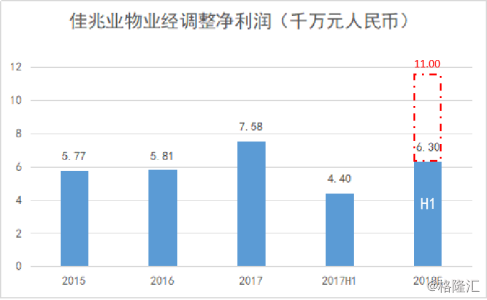

排除上市带来的影响,我们回顾公司近年的经调整净利润,经调整净利润的计算已剔除上市费用及来自未分派利润预扣税之递延税的影响,即按照净利润加对应年度上市费用加上相关递延税计算。截至2018年中期,公司经调整净利润为0.63亿元人民币。

根据物业公司收入确定性较高且稳定的特性,预测18年全年经调整的利润不低于1.1亿,预计2019年净利润增速为35%,2019年预期利润能够达到1.5亿元。

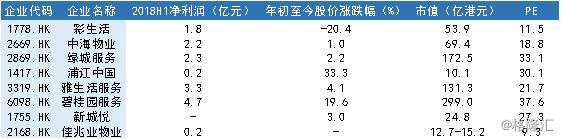

佳兆业物业目前招股区间为9.08 –10.88港元每股,对应市值为12.7亿-15.2亿港元,结合2018年预期利润情况,可以获知公司PE为9.3x。

2018年以来,多家物业上市公司上市,目前看来整体的股价表现优于大盘。对比同行估值,佳兆业物业目前IPO估值低于于行业平均水平,处于低估区间。