下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东兴证券

事件:

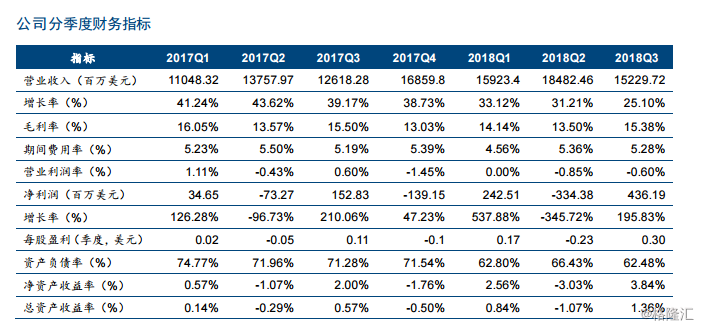

2018年11月19日,京东公布了2018第三季度财报,2018年三季度公司净营收为人民币1048亿元(约合153亿美元),同比增长25.1%;在美国通用会计准则下,归属于普通股股东的持续经营业务净利润为人民币30亿元(约合4亿美元),相比去年同期的10亿元人民币增长196%;每股ADS摊薄收益为人民币2.03元(约合0.30美元),同比上涨194.2%。

观点:

广告业务及第三方物流服务带动服务性收入保持高速增长,受线上直销业务影响京东三季度营收增速放缓。2018年三季度公司净营收达1048亿元人民币(约合153亿美元),同比增长25.1%,处于指引区间(人民币1045亿元-1090亿元)低端,略低于市场预期。分业务来看,线上零售业务收入达939亿元人民币,同比增长22.8%,占比89.6%;主要由于技术能力和算法的提升驱动广告收入连续增长,以及第三方物流服务收入增长的贡献,三季度服务性收入达109亿元人民币,同比增长49.4%,占比达到10.4%,首次超过10%,“零售即服务”促使京东零售基础设施逐步开放,赋能其他零售商的同时带动服务性收入高速增长;

公司管理层预计2018年第四季度营业收入在1300-1350亿元人民币区间内,同比增长18%-23%,主要考虑到线上直销业务增速趋缓的影响。

研发支出大幅增加导致净利润短期承压,看好长期盈利能力。2018年三季度,公司实现GAAP归母净利润30.01亿元,同比大涨196%,Non-GAAP归母净利润为11.84亿元,同比下降46.7%。两者相差较大主要是由于基于美国会计准则下,30亿的归母净利润中有较大一部分来源于京东投资的海外公司Farfetch的上市导致长期投资公允价值变动收益增至了34亿元,相比去年同期为5亿元。剔除该部分影响后,GAAP及Non-GAAP归母净利润均同比下滑,主要原因是由于技术研发费用的加大。三季度京东研发费用为34.5亿元,同比大幅增长了96.4%。

研发支出增加短期将导致公司净利润承压,长期来看,技术提升将大大改善公司盈利能力。今年11.11期间,基于京东NeuHub平台的情感分析能力,京东智能客服为消费者提供了超过1630万次服务,其中90%的问题都能由智能客服独立解决,其日均接待量较今年618期间增长了72%。同时,得益于京东智能供应链的发展,京东在供应链上的规模效应和管理效率的优势正在逐步凸显,过去三年间,京东商城的经营利润率从2015年的0.1%提升到2018年第三季度的2.2%,与历史单季最高盈利水平基本持平。

结论:

京东营收贡献主要来源于线上零售业务,同时得益于广告和供应链管理业务的高速发展,服务性收入高速增长,三季度首次超越10%,拉动营收保持稳健增长。在规模优势下自营平台的稳步发展,以及智能供应链、智能物流等精细化运营带动效率的提升,京东商城利润率呈现出增长态势。公司持续加大研发方面的投入,公司布局AI、云计算、智能物流硬件设施等方面,以科技创新创造竞争优势、提升运营效率,看好公司长期盈利能力,短期内由于仍处于投资期,公司利润仍将承压。我们预计公司2018、2019、2020年营业收入分别为748.60亿、973.18亿、1216.48亿美元,EPS分别为0.64、1.05、1.61美元,对应P/E分为别56.36倍、34.06倍、22.25倍,维持“强烈推荐”评级。

风险提示:

投资成本超预期;线下业务拓展不及预期;合作效果不及预期。