下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

12张图全面掌握美国能源体系,抓住美国“能源命脉”

本文来自核能研究展望NPRV

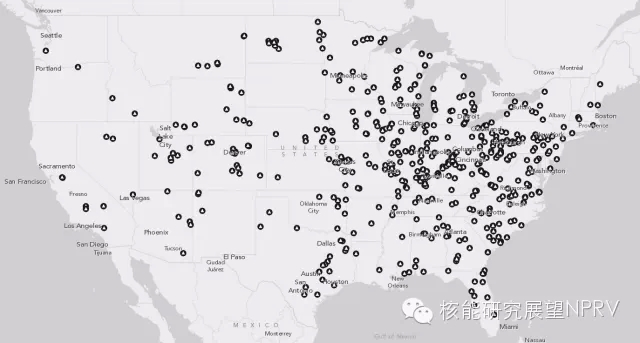

1、煤电仍占比37%

煤炭在近年来渐渐失去优势。

这张图展现了美国本土的每座燃煤电厂:

2012年,美国有557座煤电厂,其发电量占国内发电总量的37%,是美国最主要的发电来源之一。

但是,煤炭在近年来也渐渐失去优势。一方面,来自水力压裂作业的过剩廉价天然气已经挤压了煤炭的市场占比,迫使发电厂主关闭很多老旧低效的电厂。2010到2012年间,电力企业淘汰了145台发电机,它们的平均使用寿命是55年。

还有污染和气候变化问题需要考虑。煤炭燃烧的时候释放大量污染物,包括全球变暖的元凶温室气体。美国环保署颁布了有关汞、二氧化硫和二氧化碳排放的各类新规则。未来,这可能给燃煤电厂带来更大的淘汰压力。不过,美国环保署还是预计,到2030年,煤炭发电还会占国内发电总量的30%。

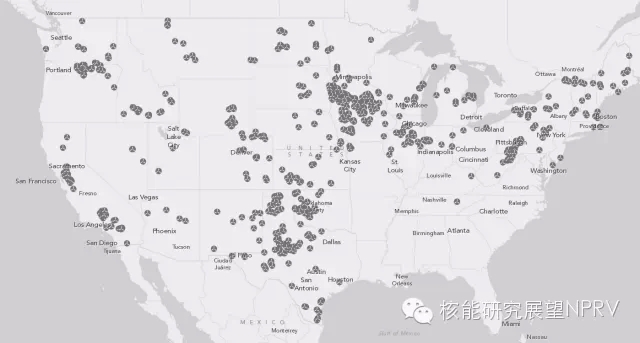

2、天然气发展迅猛——天然气发电目前占比30%

第二张图展示了美国本土所有大型燃气发电厂:

燃气发电厂相比煤电厂而言规模更小,建设相对容易,释放的污染物也更少,所以发展步伐较快。截至2012年,美国有1714座燃气发电厂,供应了全国30%的电力。

天然气仍属于化石燃料,但它在燃烧发电的时候比煤炭更清洁,排放更少的传统污染物如二氧化硫,且排放的温室气体二氧化碳也只有煤炭的一半。

过去,天然气的一个主要缺点是价格浮动大。但是,随着近年水力压裂技术的急速发展,许多分析师预测,几十年内会有充足的低价天然气,因此它会在电力领域扮演更重要的角色。

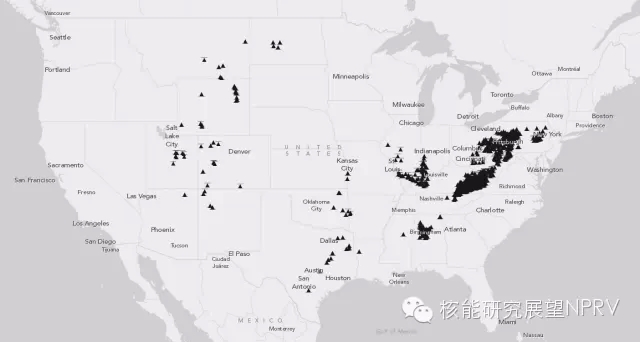

3、核电发展平缓,提供19%的电力

有五座在建核电站。

这张图是全美所有的核电厂:

现在一共有62家核电厂在运行,包括了100座反应堆。这些反应堆供给全美19%的电力,且不排放任何温室气体。

近年来,在廉价天然气和风能的竞争压力下,加上不断上涨的维护费用,一些反应堆开始关闭。与此同时,许多核能运营商榨取现有反应堆的剩余价值提高发电量(被称为“提高额定值”),来帮助核电维持市场份额。

有五座在建核电站。

现阶段几乎没有建设新的反应堆,只有田纳西州、乔治亚州和南卡罗来纳州的五座在建。一般而言,核电厂的高成本是一种障碍(这五座反应堆都是在公共事业可以通过提高利率来收回成本而高度管制的州内建设的)。

关键问题是,现存的核电站未来会多快被淘汰。环保署近期的气候标准激励各州将核电厂保留更长时间。

4、水电是最大的可再生能源发电来源,占比7%

这张地图展现了全美水电站分布:

迄今为止,水电是美国最大的可再生能源发电来源。截至2012年,一共有1426座水电站,供给了全美7%的电力。

但不是所有水电站都是平衡发展的。西部大量的水电站供给不成比例的电量,华盛顿是Grand Coulee Dam水电站的所在地,提供国内大概三分之一的水电量。但是国内也有很多小水电站发电量较小。

美国不太可能再大量建设更多的水电站,大多数好位置已经被利用了,而且建设水电站也可能引发争议。然而,最近有研究显示,国家可以通过给现存水坝加设发电机来努力获得更多的水电。

5、风能在中西部和中央大平原迅猛发展

这里是美国本土主要风电场的示意图:

风能发展迅速,尽管起点较低。2008年,风电只占全国发电总量的1%左右,2012年上涨至3.6%,并且在2013年达到4.1%。

快速发展的两大原因如下:联邦政府提供税收抵免和补贴(2009年经济刺激计划的大力促进);还有现在各州相关法律要求公共事业中必须有一定比例的电力来自可再生能源(值得注意的是东南部例外)。

联邦政府可能会撤销一部分支持政策,未来国会是否会更新对风能的税收抵免还不明朗。然而,近年来风能利用成本大幅下降,一些分析师预计在中西部和中央大平原风电还会继续壮大(尽管速度变慢)。

6、太阳能发展迅速,尽管相对弱小

下图展现了国内大型太阳能发电站的分布(并没有标出每个新建屋顶太阳能面板系统):

太阳能在美国能源系统中还是占有一定比例,2012年供应了约0.11%的电力。

另一方面,太阳能电池板价格正直线下降。确实一些公共公司担心越来越多的人在屋顶安装光伏系统,会不利于能源销售。NRG Energy的首席执行官David Crane把这种趋势称之为“对现有公共系统的致命威胁”。

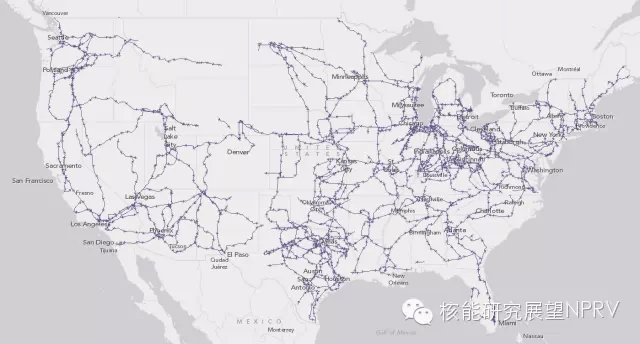

7、所有发电厂都需要大量输电线路

这是美国本土所有主要输电线路(345kV或更高压)的示意图:

美国输电网管理出奇的复杂,而建立一个新的输电网更加困难(如把中央大平原的一家大型风电场的电力输送到人口中心)。

8、煤矿正从阿巴拉契亚转移到西部

阿巴拉契亚的煤矿正在减少。

下图是美国所有主要煤矿的示意图:

单单从这幅图判断,会给人阿巴拉契亚是这个国家煤炭中心的印象,但事实上,情况并非如此。

阿巴拉契亚的煤矿正在减少。

从上世纪90年代末期开始,相比东部,美国的煤炭资源越来越多地来自密西西比西部地区,尤其是来自怀俄明州。

原因有很多。西部的煤含硫量更低,这对于那些尝试减少二氧化硫排放来应对污染条例的煤电厂更有利。

还有一些州(如肯塔基和西维吉尼亚),已经开发了大部分容易开采的煤层,很多地区的产量也正在减少。

如果环保署新颁发的气候条款导致了煤电减少,煤炭生产未来会遭受打击。一些来自怀俄明州和其他地区的煤炭可能要开始面向出口,尽管这更难预测。

9、美国石油自给率为60%

这张图标明了48个州内的每个油井(尽管没有标出来,阿拉斯加还有很多油井):

值得注意的是美国石油生产正在发展壮大,并且速度很快。

截至2013年11月,美国每天生产780万桶原油,是近25年来的最高产量。石油生产预计还会继续增加,直到2019年达到日产960万桶的峰值。

为什么会增产呢?新型水力压裂和水平钻井技术使得石油公司能从页岩和其他更难开采的构造中提取更多石油。海上钻井技术的进步也是部分原因。

这还意味着美国石油的进口在逐步缩减。2012年,美国使用的石油约40%依赖于进口。由于国内生产发展和对石油消费的降低(美国经济利用石油更加高效,而且增长驱动减缓),未来几十年,这一比例应该会继续缩减。

10、石油首先应该输往炼油厂再投入使用

这张图标明了把石油输往炼油厂(图中的方块)的管道,这把石油转变成汽油和其他燃料,能直接用于汽车、飞机等等:

这张图也能帮助揭示很多当代能源争端比如,很多石油是从加拿大阿尔伯塔的油砂中开采的,但是却没有足够的管道(或铁路)来把原油输往炼油厂。

这就是石油公司想建设Keystone XL管道线,把原油输往德克萨斯州炼油厂的原因。

石油公司还认为,德克萨斯州没有足够的炼油能力来满足北达科他州和其他地方近期迅猛增长的产量需求。

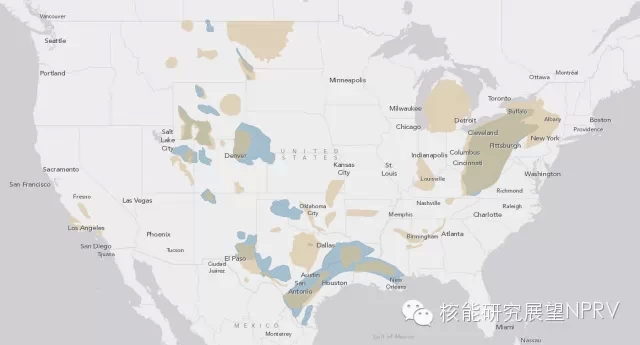

11、页岩急速发展颠覆美国能源图景

有超过63000个页岩油气井。

这张图展现了油气页岩层(棕色)和致密地层(蓝色)

新型水力压裂和水平钻井技术的发展使得这些资源变得可用。国内现存超过63000个页岩油气井。大部分开采活动集中在东部德克萨斯州、北达科他州、路易斯安那州和Marcellus页岩区。

有超过63000个页岩油气井。

页岩的快速发展重塑了美国能源图景。国内的油气生产大幅增长,导致了能源价格降低和进口依赖度减少。

开发页岩的支持者多次表示,水力压裂技术能够创造工作机会,促进生产发展和通过减少化石燃料使用来帮助减缓全球变暖。

反对者却认为,这个行业监管较少,对于全球变暖的益处言过其实,而且水力压裂技术会增加国内空气和水污染。

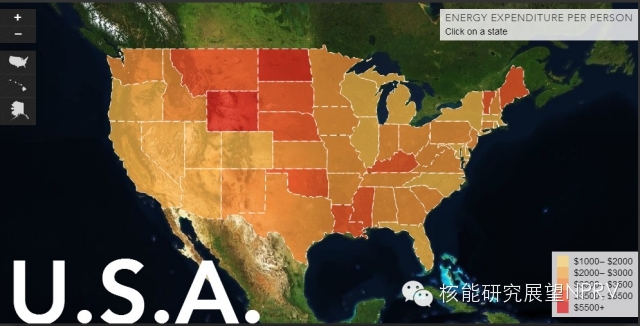

12、美国人均年能源花费

最后一张图奉送给大家的是美国各州人均年能源花费图。美国2012年的人均年耗能3052美元。

(本文编译自:11 maps that explain the US energy system。本文版权属于核能研究展望NPRV)

(本文转自:扑克投资家)