下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:孙彬彬团队

来源:固守彬法

摘要:

如若随着经济下行压力放大,地产政策再度放松,利率会如何走?

从历次放松到投资企稳来看,时滞不断拉长,而投资到利率也有时滞且相关性走弱。进一步考虑到地产放松的力度、融资条件的恶化以及居民加杠杆能力,则很显然,地产政策拐点,并不对应利率拐点。

假如地产放松,利率会如何表现?

当前市场对地产政策放松的预期愈发强烈,但同时,又有一个困惑:地产政策的放松是否意味着这一轮利率牛市见顶?

我们的观点很鲜明——答案是否定的。

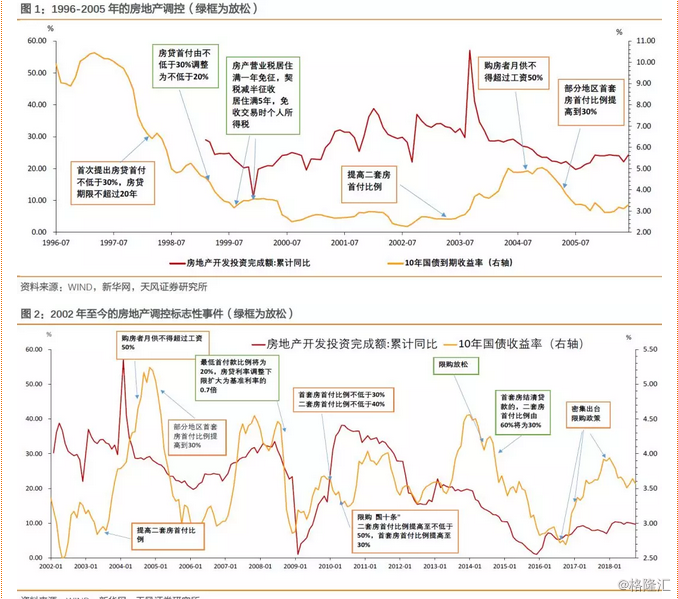

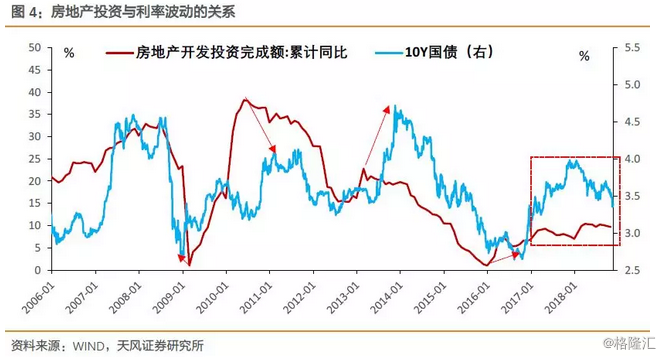

首先我们回顾一下自1996年以来历次房地产调控周期变化与利率的关系:

可以明显看出,从历次房地产调控开始放松到投资企稳,再到利率触底回升之间存在明显的时滞。也就是说,至少从历史回顾来看,地产放松并不意味着利率的同步回升。

1. 为什么地产放松不意味着投资的企稳,也不意味着利率的反转?

先明确一点,房地产宽松对利率的作用,主要还是通过房地产投资企稳来实现的。首先,地产放松并不意味着投资企稳:

(1)进度上,不会一蹴而就

按照历次房地产放松的经验,地产政策的调控力度也是逐步加码,而非一步到位的。

以需求刺激政策为例,对交易税费和贷款的放松,在历次调控中,都是逐步加码的,尤其以上一轮房地产调控放松为代表(见表1):

从首付比例到税收减免,从首套房到二套房,整个刺激政策从2014年9月持续推进,层层加码,直到2016年。

这表明,历次房地产放松,都有一个调试的过程,政策落地宽松到力度能支撑地产反转需要考虑调试的进度:而这一轮房地产如果放松,顾忌更多,调试时间可能更长。

自2006年以来的房地产放松已经形成了:尽管房地产放松以及刺激的手段逐渐增加,但刺激到见效之间的时滞却在逐渐拉长。这意味着:即使地产快速宽松,也不意味着投资的企稳。

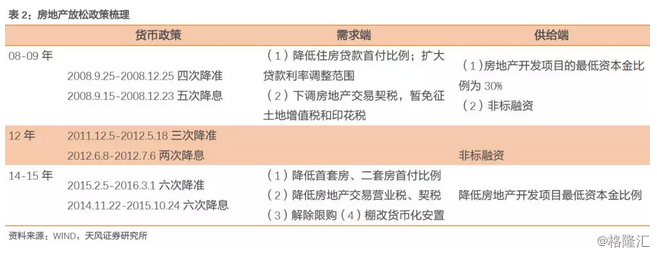

其次,地产的企稳和利率回升之间还有进一步时滞:

(2)地产企稳不代表利率触底:

以房地产投资和利率的关系来看,地产投资企稳(见顶)到利率见底(见顶)也逐步呈现出越来越多的时滞,而不像2010年之前的同步乃至利率领先状态。从这一角度而言,地产放松到利率企稳,距离更加遥远。

细究来看,无非是因为地产投资企稳不代表经济企稳。以此来看,考虑到这一轮经济下滑从投资角度而言,主要是基建投资陡峭下行所致,基建构成了经济波动的主要力量,所以我们看到了,2016年下半年开始,利率的波动和房地产投资的相关性明显走弱。

也就说,由于目前基本面主要的波动力量不是房地产,那么地产宽松到利率反应的相关性肯定也是要弱于前两次调控的,这进一步佐证了地产放松不意味着债牛结束。

总结来看,由于目前地产放松的制约因素更多,因而调试时间更长,地产放松到投资企稳可能时滞显著;而且由于目前经济波动的来源是基建,地产投资的企稳并不意味着经济企稳,也不意味着利率的反转。

甚至,我们考虑到政策力度和政策以外的制约后,会发现,本轮地产放松可能效果要大打折扣:

2. 力度上,强势放松难再现

房地产调控放松,从措施上归为三类:

(1)需求端:包括贷款和税收政策鼓励(降低购房成本)、放松限购、棚户区改造货币化安置;(2)供给端:放松贷款等融资渠道,提高房企杠杆能力;除此之外还有一种就是同步影响需求和供给的(3)货币政策:降准降息;

从这三个渠道展开,为何我们认为这一轮力度上,强势放松再难出现呢?

首先,货币政策上目前的宽松力度不可谓不大,主要的差别还在于房地产调控政策本身:

(1)需求端,棚改货币化再难提供大额的边际流动性

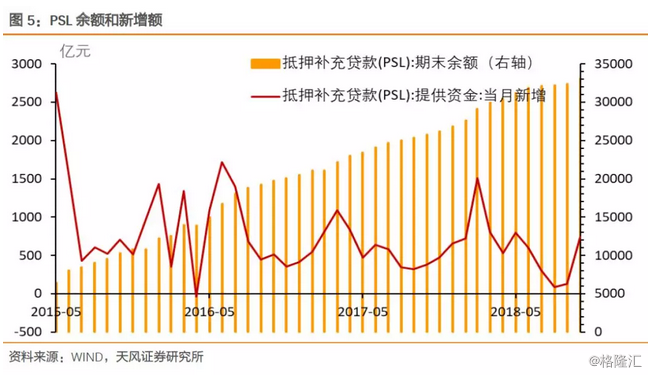

棚改货币化在2014年那一轮构筑了一个主要的需求来源:棚户区改造始于2005年东北老工业区改造,2014年人民银行创设抵押补充贷款(PSL)工具,为棚改货币化安置提供了资金来源,形成了人民银行PSL-国开行棚改转向贷款-棚改居民补偿款的资金渠道;2015年开始,棚改货币化安置迅速发展,PSL存量规模持续上升。

棚改货币化给当时并不宽裕的居民现金流做了显著补充,使得居民房地产的配置意愿和配置能力大幅上升(具体数据见后文)。

但是有理由相信,未来在边际上其再难扮演前期的巨额增量角色了:

棚改货币化的产生背景——帮助房地产去库存。但是容易过头,且极易带来房价过快上涨,还可能增加地方政府隐性债务,副作用明显,而这两项副作用目前都是中国经济的关键风险点所在。从2017年开始,政策开始转向,至2018年,“因城施策”的原则逐渐明确。

因而,我们预期,在前期“房住不炒”的经验教训之下,未来的房地产调控放松要在控制房价不过快上涨,同时不再恶化地方政府隐性债务的的要求下进行,棚改货币化显然无法担任这一角色,因而边际上也就缺乏“大鸣大放”的空间。

(2)供给端:表外和股票市场无法承载房企融资的放量

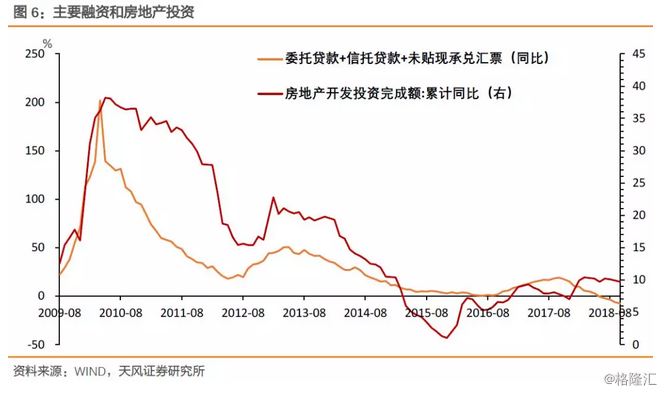

地产投资在供给端要考虑融资能力:房地产投资近些年来的放量离不开表外融资的兴起,自2010年开始,表外融资在不断加强监管和规避监管的博弈中发展壮大,也促使了2009、2012年的房地产市场回暖,在整个趋势和走势上与房地产投资变动一致。

但2016年以后,随着防风险和监管的推进,表外逐步回归表内,未来其边际上再度出现大放松,重复历史老路的概率很低,因而,这一渠道难以显著放量。

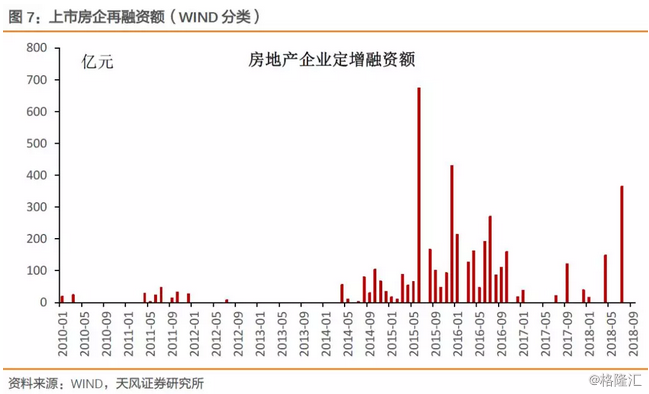

除此之外,上一轮房地产融资中,股票市场承担了较为明显的角色:房地产企业的定增额度大幅放量,但目前的股市明显无法承载这一功能。

踢掉需求端和融资端的这两个渠道,便可以很清晰的明白:在空间上,未来地产放松的力度难以突破之前的。

即使考虑政策上的全力放松推进,但是,市场的再扩充意愿和能力也有可能不足:

3. 也许还要考虑市场的意愿和能力

(1)需求端:居民的杠杆能力还能如从前么?

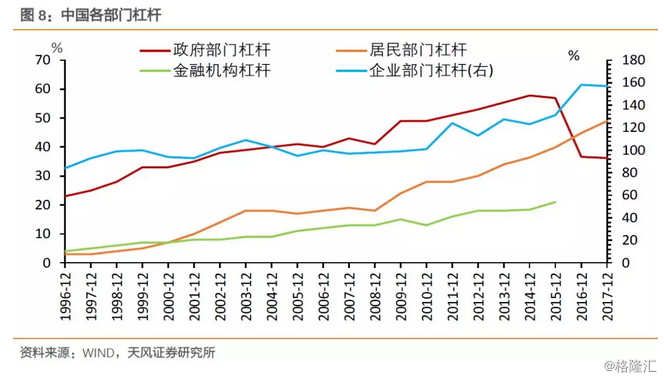

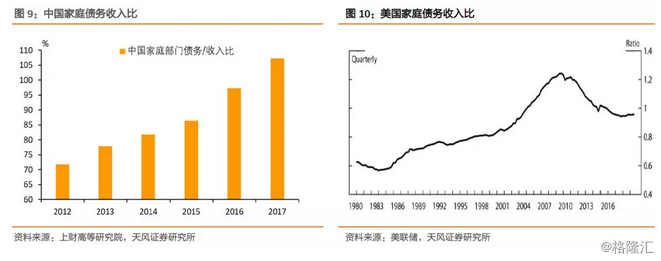

次贷危机后,中国居民部门杠杆率反而是加速上升的,在政府部门和企业部门去杠杆都比较明显的情况下,前期已经对居民部门的杠杆率进行了索取,未来还有空间么?

一般而言,杠杆率由债务/GDP衡量,但我国居民收入占收入分配比例相对较低,因此居民债务-收入比更高,并且呈现持续上升的态势:

在2017年已经达到107.2%,离金融危机时期美国最高124%的债务-收入比还有一定距离,但已经超过美国当前水平,以此观之,居民部门的加杠杆能力实际上有限。

还需要考虑一点——居民债务是刚性的(成本计价),而以房地产为代表的主要居民资产是盯市计价的(市值计价),因而,居民的资产负债状况会随着资产价格变化而顺周期波动,无法反映真实的举债能力和风险水平。

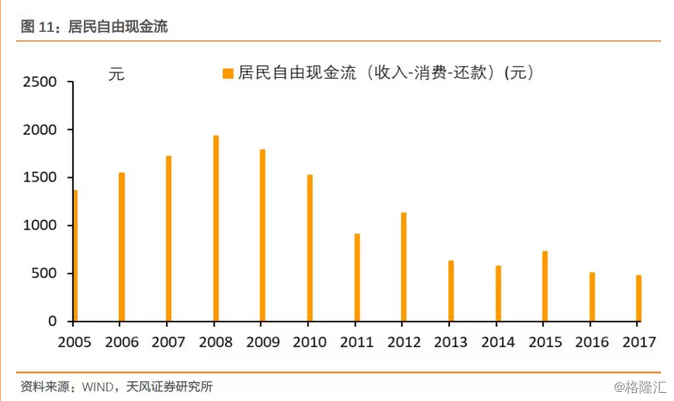

对比来看,居民现金流可能更能衡量其举债能力:

以人均贷款余额为基础,假设居民平均还款年限为20年,受限计算出居民的年均人均还款额;随后采用人均收入-人均消费-人均还款额,得到居民的自由现金流。

居民的自由现金流持续下降,在2013年达到低位后企稳,目前的水平非常之低;考虑到2014-2015年有棚改货币化的增量现金流支持,踢出这部分后,可以看出目前居民部门对房地产的配置能力不能说没有,但显然低于2012年和2014-2015年。

(2)供给端:渠道虽然可能打开,但是价格上仍可能会压抑投资意愿

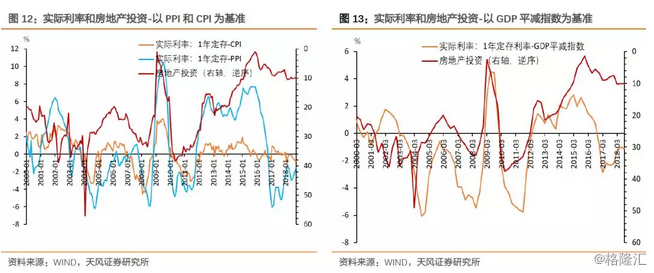

从目前的大宗商品价格走势来看,2019年通胀的主基调可能是——工业品通缩(具体展开请参考团队报告《CPI向上,PPI向下,该关注谁?》),总体通胀趋势向下。

这显然会带来实际利率的上升,会显著压抑房地产这种高度依赖现金流的领域投资:2014-2015年进行了多次降息,仍然未完全对冲掉实际利率上升。

因而,可以看出,从市场的角度,无论是居民加杠杆能力,还是房地产企业的融资能力,实际上边际上空间都逐步收窄。

4. 总结

如若随着经济下行压力的放大,房地产政策再度放松:

由于棚改货币化的副作用和融资渠道的受阻,即使地产放松,其进度和力度都会弱于之前;进一步考虑到明年的工业品通缩和总体通胀下行压力,融资成本上升,叠加居民加杠杆能力的收缩,我们认为市场化的投资意愿和能力很难快速反弹。因而,地产放松并不意味着投资企稳,

从历次放松到投资企稳来看,时滞不断拉长,再考虑到投资到利率的时滞和相关性走弱,则即使地产再次放松,也并不意味着债牛结束。

市场点评:资金面由紧转松,债券收益率整体上行

央行暂停公开市场操作的天数创纪录,伴随着税期的压力,上半周资金面持续收紧,下半周伴随财政投放增多,资金面逐渐转松。周一,央行连续17个交易日暂停公开市场操作,资金面有所收紧,受税期因素影响,资金供给相对有限,而需求较为旺盛,资金利率明显上行;周二,央行连续18个交易日暂停公开市场操作,资金面由紧转松,早盘资金供给较少,资金利率上行,午后资金供给增多,利率有所回落;周三,央行连续19个交易日暂停公开市场操作,资金面继续转松,伴随财政投放增多,资金利率小幅下行;周四,央行连续20个交易日暂停公开市场操作,资金面继续宽松,资金利率继续下行;周五,央行连续21个交易日暂停公开市场操作,资金面维持宽松状态,资金利率继续下行。

经过连续的利率下行之后,债券市场进入调整期,市场情绪波动较大,对资金面收紧、正回购讨论增多,担忧央行货币方向,再加上国债期货连续多日下跌,债券收益率整体上行。周一,早盘债券市场走势延续上周行情,利率整体下行,但午后伴随资金面收紧,市场情绪出现反转,债券收益率逐步上行;周二,债券市场交投较为活跃,经济和资金面等多种预期冲击下,债券收益率持续震荡,全天来看,债券收益率有所下行;周三,隔夜原油价格大跌,叠加资金转松、一级发行好于预期等因素,早盘收益率有所下行,但午后国债期货突然下跌,带动收益率转为上行,全天来看,债券收益率略有下行;周四,市场情绪持续调整,一级招标结果表现一般,午后国债期货再度下跌,带动债券收益率上行;周五,市场情绪整体偏空,央行持续暂停逆回购操作后,市场开始讨论正回购,债券收益率继续小幅上行。