下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

评级:买入

目标价:8.5港元

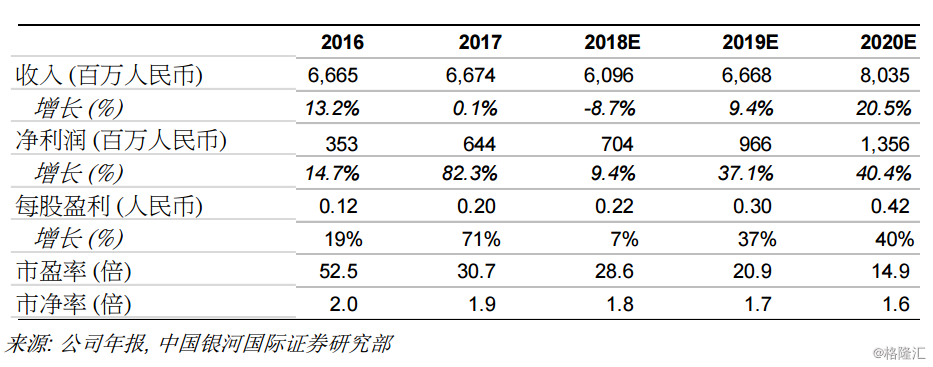

低成本及产量持续增加的金矿商招金是金价上涨的主要受益者。国际金价近期持续上涨,但若以美元计算,年初至今仍下跌7%。我们目前看涨金价,预计2019年金价将较现水平高5%。由于招金有较高的经营杠杆,加上公司产量持续上升,料将成为金价上涨的受益者。假设金价从目前水平上涨5%,招金有望在2018-2020年实现35%以上的每股盈利年复合增长率。我们首次覆盖招金并予买入评级,目标价为8.5港元,潜在上升空间为20%。

投资亮点

看好金价走势:考虑到贸易战带来不确定性,加上全球黄金产量持平或下降,我们看好金价的中长期走势。我们预计,若金价上涨5%或使招金矿业的净利润增加24%(与2019年市场共识预测相比)。

黄金产量上升将推动盈利增长:招金矿业持有63%权益的山东海域金矿预计将于2020年开始投产,一旦达到满产,年产量将达到1,500万吨。以总产量的应占权益计算,该矿将使招金目前2,000万吨黄金的产量额外增加约950万吨,增加约50%。此外,预计海域金矿的现金成本约每克人民币100元,低于招金在18年上半年每克人民币146元的现金成本。因此,海域金矿除了支持公司的黄金产量外,亦有望提升招金的利润率。

估值吸引:在我们的分析中,招金矿业是中国最好的金矿商,因为它对金价有较高的敏感度,且海域金矿将为公司带来更高产量。招金的2019年市盈率为20.9倍,EV/EBITDA为13.5倍,我们的预测比市场预测高出约23%。我们假设金价从目前水平上涨5%至约人民币284元/克。到2020年,我们预计海域金矿的产量约6吨,即满产状态下的40%。我们给予招金25倍2019年目标市盈率,每股盈利预测为8.5港元。

风险因素包括:(i)国际金价下跌;(ii)新水下海域金矿的开采延误和复杂化;(iii)债务增加;(iv)流通量有限。