下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:24.00港元

投资要点

公司业绩基本符合市场预期。公司公布2018Q1-3业绩,实现收入158.49亿港元,同比+41.4%(以人民币口径计+34.3%,下同);归母净利润27.34亿港元,同比+33.8%(+27.1%);EPS43.79港仙,同比+29.7%(+23.3%),若不考虑汇率因素的波动,人民币口径的业绩增长基本符合预期。

成药板块增长强劲,原料药业务增速放缓。公司创新药实现收入75.43亿港元,同比+62.1%(+54.4%),人民币口径增速较2018H1进一步加快,普药实现收入48.11亿港元,同比+36.6%(+29.6%),人民币口径增速较2018H1基本持平,总体成药板块经营溢利26.07亿港元,同比+26.5%,增速较2018H1有所提升。原料药业务增速有所放缓,其中VC收入(港元+25.9%)和经营溢利(港元+53.9%)增速较2018H1明显下降,预计主要由于价格波动所致,未来在业绩中贡献将持续下降。

预计恩必普全年实现30%左右增长,欧来宁玄宁持续高增长。子公司恩必普2018Q1-3实现收入35.88亿港元,同比+38.2%(+31.5%),其中胶囊销售额16.27亿港元,同比+23.4%(+17.3%),注射液销售额19.61亿港元,同比+53.6%(+46.3%)。公司目前县级医院销售额占比约为20%左右,未来仍有较大提升空间,同时叠加注射剂型2017年进入国家医保和公司销售推广力度的继续加大(2018年销售人数增长至1800人),预计全年恩必普仍将维持30%左右(人民币口径)收入增长。欧来宁和玄宁继续保持高速增长,同比+73.5%(+65.1%)、+90.6%(+81.2%)。

抗肿瘤业务增速继续提升。公司抗肿瘤产品实现收入15.34亿元,同比+116.4%(+107.0%),较2018H1增速继续提升,核心品种中增速均有所加快,其中多美素和津优力实现收入6.64亿、5.57亿港元,同比+82.5%(+74.3%)、+116.8%(+107.5%),克艾力实现收入1.91亿港元,放量迅速,预计2018、2019年销售额将突破3亿、10亿港元。由于尚未进入全国医保,白蛋白紫杉醇并未纳入首轮国家集中采购名单,产品的降价压力大幅减小。预计抗肿瘤用药将引领公司未来高增长。

研发费用保持高速增长,自研+合作全面开花。公司2018Q1-3研发费用11.00亿元,同比+128.5%(+117.6%),增速较上半年进一步提升,预计全年将接近15亿港元。目前公司与君实生物在PD-1与白蛋白紫杉醇联用的临床已经开展,病人入组速度较快。同时,公司也在积极引进其他在研药物,如PI3K蛋白激酶Copiktra,由于其已在美国上市,未来有望在国内完成小规模桥接试验后即可申报上市,进度有望超出市场预期(最快上市时间预计为2019年底)。

风险因素:研发进度低于预期,药品招标降价。

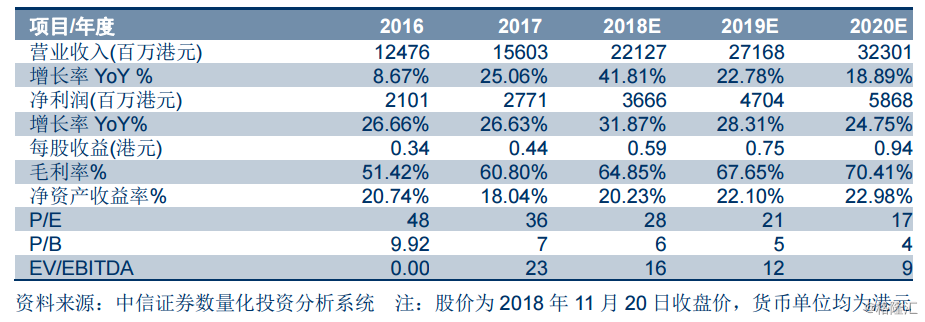

维持“买入”评级。公司核心品种增长稳健,新品种群加速放量。考虑到汇率波动并结合三季报业绩,小幅下调公司2018-20年EPS预测至0.59/0.75/0.94(原0.62/0.82/1.06)港元,参考可比公司估值给予公司2019年32XPE,对应目标价24.00港元,维持“买入”评级。