下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国金证券

评级:买入

目标价:1.5港元

投资逻辑

去中心化电商开始崛起。在传统电商面临流量增长枯竭,获客成本激增的困境时,去中心化电商以盘活私域流量、结合社交玩法的新模式异军突起。商户在微信等去中心化电商平台开店并经营属于自己的粉丝,运用小程序、内容电商及各种营销玩法,加强流量的转化及留存,培养高质量的私域客户群体,从而提升自身品牌及竞争力。

有赞助力中小商户进行去中心化转型。有赞通过为商户提供在上述平台经营所需SaaS服务,切入该领域。从线上开店、经营、支付、CRM到线下门店与线上的联通,有赞已形成较好的业务闭环,并力图通过这些工具与服务,帮助商户更好利用去中心化平台下的流量资源。同时,鉴于创始团队的互联网背景,有赞在产品与技术层面一直位居行业领先。

对标海外,未来发展空间可期。美国的Shopify和Square在中小商户SaaS服务领域走在世界前列,可作为有赞的对标对象。他们在积累了一定客户基础后,开始接入外部第三方服务商如物流、HR等,满足商户多环节需求,完善平台生态;另一方面,利用积累的数据提供贷款等金融增值服务,拓展收入来源。我们认为这些都是有赞未来可以尝试的方向。

投资建议

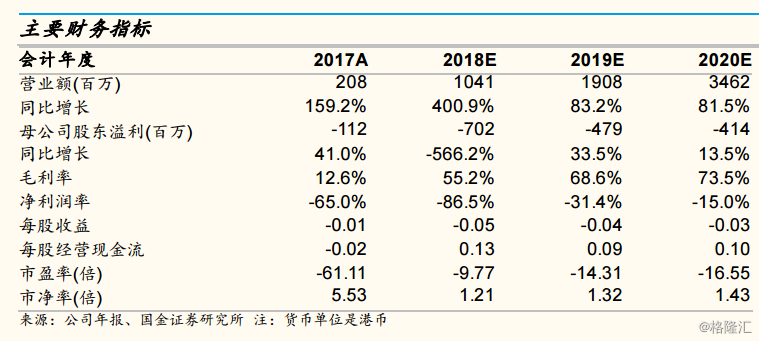

有赞作为去中心化电商领域的积极开拓者,已形成较好商业闭环,并在稳步积累商户,未来有望实现快速增长。我们预测公司2018-2020年的收入分别为10.4、19.1、34.6亿港元,同比增长401%、83%、81%;归母净利润分别为-7.0、-4.8、-4.1亿港元;对应EPS分别为-0.05、-0.04、-0.03元。

估值

我们按照2019年20倍P/S估值,对应目标价1.5港元,给予“买入”评级。

风险

去中心化电商市场增速不及预期;经济下行对中小商户冲击较大的风险;微信平台政策调整风险;竞争加剧风险;业务拓展不及预期风险;业绩出现较大波动风险;国内外环境不同导致无法完全对标国外公司的风险;与CIP后续交易执行不到位的风险等。