下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

风起于青萍之末。

但多数时候,我们会只盯着随风摇曳的青萍,而忽略风本身。

一家民企,在收到政府的一亿元脱困扶持资金支援后,大股东选择了清仓式减持:

这家民企叫博天环境。大股东减持本是很平常的事,之所以会成为舆论焦点,在于:11月14日,北京海淀区国资委已经与江苏银行北京分行签署战略合作协议,向融资难民企发放贷款,为民企纾困,博天环境当天就因此获得了首批贷款5000万元,而且还有一笔5000万元贷款也将于近期发放。

援兵已经到城外,困守孤城的守军却选择了弃城而逃,且执行得如斯坚决。

这里需要特别指出的一点是,这三家想减持的股东都是创投股东,其股份均来源于公司IPO前已经持有的股份,这些股份于今年2月22日正式解禁。之间坊间传言是控股大股东减持,这是误传了,控股大股东想不想减持另说,但其股权早已被质押殆尽,即便想减持,这会儿也由不得他做主。

清仓减持消息一出,市场舆论大哗,纷纷从道德层面抨击这三家股东吃相难看,指责这种“不共度时艰”的自私行为,并认为政府就不应该去救这种公司。

极少有人能用正常的思维,从经济学的行为博弈论角度去理解这个青萍末事,对正在进行的民企解救、对中国经济调整、对A股市场,到底意味着什么?

吃相确实难看,这个不容辩驳。但,如果道德能成为经济规律,又何须我们这个民族上千年的匍匐摸索,各种共度时艰,各种多难兴邦……

我们始终要记住这一点:无论是道德,还是主义,都不是经济规律。我们不可能指望它们约束经济人的行为,更不能指望它们挽救经济。

换句话说,我们需要探讨的不是道德,而是两个大小搭配的问题:

1、小节上,如果大股东是你,你会如何做?你会不会也选择离场?

2、大礼上,谁是青萍,风向何处?

1

博弈论有一个最经典的非零和博弈案例,就是囚徒困境(prisoner's dilemma)。

囚徒困境案例讲的是:两个共谋犯罪的人被警察抓住关入监狱,不能互相沟通情况。如果两个人都不揭发对方,则由于证据不确定,每个人都坐牢一年;若一人揭发,而另一人沉默,则揭发者因为立功而立即获释,沉默者因不合作而入狱十年;若互相揭发,则因证据确实,二者都判刑八年。

于是,两个囚徒都陷入了纠结的境地,坦白,还是抵赖?

从吃瓜群众的角度来看,最优解是他们互相合作,都保持沉默(抵赖),这样每人都只坐牢一年。但这事群众们插不上话,只能让他们俩自主抉择。那么,假如这两个嫌疑犯都是绝对理性的人,你猜他们会怎么选择呢?

是的,答案很清楚:由于囚徒无法信任对方,不管同伙选择什么,每个囚徒的最优选择都是不合作(揭发对方)。因为如果同伙抵赖、自己坦白的话,自己就会放出去,而如果自己抵赖、同伙坦白的话,自己则会判十年,坦白比不坦白好;如果同伙坦白、自己也坦白的话,判八年也比起判十年要强一些。

这种互相背叛的结果,在经济学里叫“纳什均衡”。

如果互相背叛的纳什均衡要趋向于互相忠诚互相合作的“帕累托最优”,只在两种情况下会实现:

1、博弈能反复地进行,从而每个参与者都有机会去“惩罚”另一个参与者前一回合的不合作行为;

2、双方有足够信任关系,从而单次博弈也会选择集体利益最大化的合作;

回到博天环境的事情上来,这里面体现出的深层次原因,恰恰反映了目前政府与民营企业之间的囚徒博弈困境:尽管理论上存在彼此合作的路径以换取对彼此都更好的结果,但鉴于过往历史上双方往复博弈时,民企选择合作的挫折经验,会导致民企采信不合作才是自身利益最大化的选择。而民企这种“个体理性”的选择,反过来又会令政府的任何合作尝试可能变得无效、尴尬而在事实上匆匆收手。双方谁也不信任谁,囚徒博弈格局会更进一步固化。

换句话说,这几个大股东在政府救助时更坚决地执行离场,恰恰是符合“纳什均衡”的正常行为,是他们“发自内心”的个体理性选择,尽管这种个体理性,并非团体最佳选择。

上证指数于10月19日从2449点开始反弹,今天收于2651点。从指数上来看,反弹不能算是特别强劲,只能说是勉力维持,但这一个月以来垃圾股很多都翻倍了,为什么会这样?明明市场对宏观经济的预期并没有根本扭转,个股的基本面也没有实际改善,只是在各种政策利好鸡血的刺激之下勉力维持而已!

更令许多人担忧的是,很多政策利好看起来更像是形势所迫的权宜之计,如果不是因为大股东质押盘爆仓问题带来了巨大的金融风险压力,很难想象前段时间的重磅政策利好会那么密集地出台。

管理层在不断地为市场加油鼓劲,希望困守孤城的资金们信任即将到来的援兵,能够与援兵一起共赴时艰。但是城内的守军们,他们会怎么想?

是的,他们会考虑的是这种博弈的“可重复性”与“可信任性”——这恰恰是帕累托最优的两个核心前提。

我们很难知道有多少民企股东持有类似博天环境大股东的想法,他们是少数,还是多数。但假如这种心态是全豹之一斑,是真实的,这对我们当下的“民企救助计划”就可能是一个巨大的坑。道德上,这些计划将减持的股东们都输了,不肯共赴时艰,自然是把自己摆在了政府的对立面上,但,如果我们希望他们真正合作,确实就必须向他们保证博弈的“可重复性”与“可信任性”。

毕竟,在囚徒困境一开始的时候,警察叔叔就已经说过的:“你坦白,这很好,但如果你的对手没有抵赖,你并不是想走就能走的。”

2

除了囚徒困境之外,在博弈论中还有一个著名的零和博弈案例,叫海盗分金。

说的是,有5个海盗抢得100枚金币,那么金币怎么分呢?他们决定按抽签的顺序依次提方案。首先由1号提出分配方案,然后5人表决,投票要超过半数同意方案才被通过,否则他将被扔入大海喂鲨鱼,依此类推。

假设这5个海盗都是聪明绝顶的理性人,那么最后分配结果,谁会是最大受益者呢?

这个问题乍一看,1号海盗最危险,因为一旦他提出的方案大家不满意,他立刻就要下海喂鲨鱼了。但实际结果是,他可以保留97枚金币,拿出3枚分给别人就可以了。

推理过程是这样的:

从后向前推,如果1至3号强盗都喂了鲨鱼,只剩4号和5号的话,5号一定投反对票让4号喂鲨鱼,以独吞全部金币。所以,4号惟有支持3号才能保命。

3号知道这一点,就会提出“100,0,0”的分配方案,对4号、5号一毛不拔而将全部金币归为已有,因为他知道4号一无所获但还是会投赞成票,再加上自己一票,他的方案即可通过。

不过,2号推知3号的方案,就会提出“98,0,1,1”的方案,即放弃3号,而给予4号和5号各一枚金币。由于该方案对于4号和5号来说比在3号分配时更为有利,他们将支持他而不希望他出局而由3号来分配。这样,2号将拿走98枚金币。

同样,2号的方案也会被1号所洞悉,1号并将提出(97,0,1,2,0)或(97,0,1,0,2)的方案,即放弃2号,而给3号一枚金币,同时给4号(或5号)2枚金币。由于1号的这一方案对于3号和4号(或5号)来说,相比2号分配时更优,他们将投1号的赞成票,再加上1号自己的票,1号的方案可获通过,97枚金币可轻松落入囊中。

“海盗分金”博弈模型至少告诉我们两个结论:

1、理性博弈是一件很难的事情,搞不好是要出人命的,所以一定要慎重,避免“过分理性”。

2、任何“分配者”想让自己利益最大化的关键,是事先考虑清楚所有其他“挑战者”的分配方案是什么,并用最小的代价获取最大收益,拉拢“挑战者”分配方案中最不得意的人们。

海盗分金模型,几乎可以无瑕疵地安在A股市场上。

在经济学模型里,首先要承认人是会被经济利益驱动的,并且允许每个人在经济环境里可以自由做出能让自身利益最大化的选择。但是,这只是理想状态下的经济学模型,实际上人是社会的动物,社会学层面不但必须要考虑法律前提,而且还要考虑道德风险。因此,在实际的操作层面上,博弈是一件非常复杂的事情,可能会对结果产生影响的变量因素很多。5个海盗分金币就已经很难了,如果是10个海盗呢?如果是1万个海盗呢?如果这帮人里就有那么个别人就是不理性呢?

所以,理性博弈是很难的一件事。

在股市里,国家队、创投、大股东、机构、游资、小韭菜各有各的逻辑,每一种逻辑对于其自身来说都是可以自恰的,每一个选择都是可以看做对其自身利益最大化的选择。但是,每一个个体即便真的能成为最理性的“理性人”,也并不代表能带来集体抉择的理性化。事实上在这个市场里,市场先生每天都是非理性的。而股市的魅力正是在于,它每天都是非理性的,但长期来看它又是有其规律的。这种有点精分的特点让许多人沉浸其中,非常着迷。

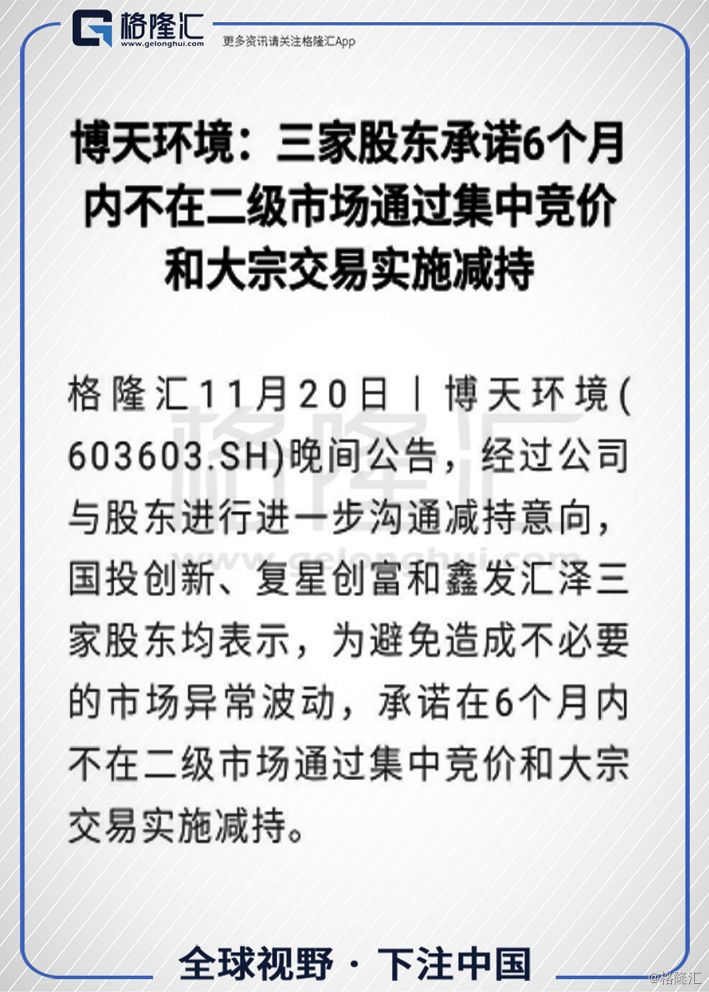

比如在博天环境的这起小事件中,国投创新、复星创富、鑫发汇泽三家机构从自身的经济利益出发,成为了经济层面的理性人,然而这种层面的理性选择其实并没有什么卵用。昨晚,上交所发了问询函,对一些问题要求回复。这三家股东立刻承诺6个月之内不在二级市场减持。

我知道肯定有些人会上纲上线地想,这又是监管层有形之手啊,不该扰乱市场啊之类的话。这类话有一定的道理,但这种道理已经被说过太多次了,没有再重复的必要,我今天是打算在这里含蓄地说一些二级市场投资的干货,如果那样去给你们带节奏,就很没意思了。

我想说的是,这个市场里每一个参与者都是有自身利益的,每一个参与者的行为都是可以自圆其说的,每个人手上都有自自认为的一手好牌。不要老是只盯自己的牌,那种认知层面很低。要想整体上去把握市场,就得跳出市场,以第三方视角去客观看待里面的每一股力量,并分化瓦解,为己所用。

就如同分金的那5个海盗。1号看起来最有可能喂鲨鱼,但他牢牢地把握住先手优势,结果不但消除了死亡威胁,还收益最大。而5号,看起来最安全,没有死亡的威胁,甚至还能坐收渔人之利,却因博弈中发言的弱势地位,不得不看别人脸色行事而只能分得一小杯羹。

确实有人既当裁判又当运动员,但既然事实就是这样,那么二级市场中的你就必须接受这个事实。抱怨是无济于事的,在这个市场里怨天尤人者从来不会有好的收益,真正存活下来的都是敢于直面现实的人。

出了市场你可以海阔天空随便侃大山,但在市场里玩生存游戏的时候必须正视所有的事实,做一个现实主义者。这可能让你看上去一点都不性感,甚至相当难看,但是场内的生存本就不是一场游戏。

昨天这三家机构想减持,他们是经济层面的理性人,然而他们没有充分考虑其他参与者的手中的牌。援兵肯来,这种行为肯定是符合援兵们自身利益的,守军想易帜投降,那在援兵视角来看就是不肯同舟共济,这种不把别人的利益当回事的行为引起反噬效果是必然的。当援兵与守军的利益相矛盾的时候,最终还是分金模型里先说话的那个(力量强的)有胜算。

具体到这个案例里,力量对比一望可知。

经济学模型里的“理性人”只存在于模型中,就好像物理学中说“理想状态”,那是存在于理想中的,真正的人都是社会中的人,谁也不是活在真空管里。

当然,你也看清了海盗分金模型的核心假设:所有人只有100枚金币。别人拿多了,你就少了,这是个零和博弈。

3

结语

博弈论是一门十分严谨的科学,尽管已经有了许多大部头专著,但许多问题还是没能讨论清楚,本文这里当然不可能深入地展开来讲,但是一些基本概念是可以讨论的。博弈论的案例通常看起来很贴近生活,有很多细节和可能性,但问题里的骨架却是封闭的。

笔者希望本文能给读者提供一个不太一样的视角来看问题。比如大家知道,近期A股的指数走势虽然比较平,但是很多垃圾股的涨幅还不错。在纯粹的价投派看来,这些垃圾股的上涨没有基本面支撑,似乎完全是无厘头的,最终必然是一地鸡毛。对于这个终极结果我当然没有异议,但是只知道终极结果并不够,就好像我们都知道谁都无法逃脱死亡的命运,但是大家都还在努力地活着。我认为,这种看似无厘头的上涨其实也有某种程度上的必然性。

那么,我们该怎么更高维度去认知这种“某种程度上的必然性”?

比如,只要不解决博弈的“可重复性”与“可信任性”,囚徒博弈各方就一定会倾向不合作,这是必然的。

再比如,只要不解决博弈的零和性,再严谨的市场也会沦为1号海盗的娱乐园,这是必然的。

无论经济,还是股市,都有很多股力量,它们都有各自的立场,它们都在用自己的力量来捍卫自己的利益。我们大家都在博弈,要么囚徒困境,要么海盗分金。