下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:致富证券

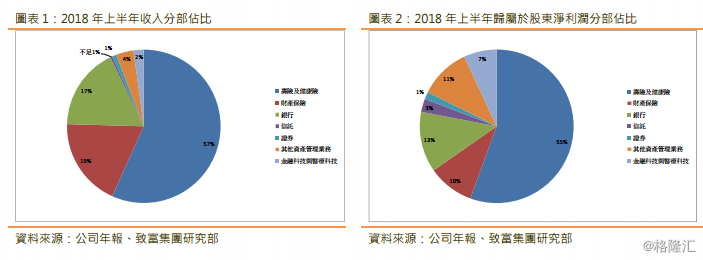

中国平安一直坚持实行综合性金融集团控股模式,致力成为国际领先的科技型个人零售金融服务提供商。经过多年发展,中国平安已从单一的财产保险公司发展成拥有全金融牌照的金融巨企,形成了保险、银行及投资三大系列,当然近年更积极发展开放式互联网金融服务平台。比较一般国内的保险公司,平安收入更多元化,不单只拥有保险业务收入,亦拥有银行及投资收入,於2017年金融科技与医疗科技更开始贡献实质利润。从图表1及2看,保险业务(包括平安寿险、平安养老险及平安健康险及平安产险)仍然是平安的主要核心业务。截至2018年上半年,保险业务占总收入达76%,及占归属於股东净利润65%,而其中寿险、养老险及健康险占集团收入及利润都超过50%。

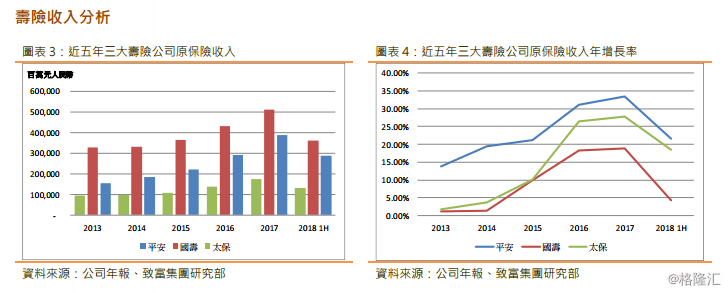

为更立体分析中国平安,我们以中国另外两大上市寿险公司,中国人寿(2628.HK) 及中国太保(2601.HK),来比较它们的经营数据。从图表 3 及 4 可见,过去五年三家寿险公司的原保险保费收入1都有不同程度的升幅。平安的原保险保费收入由 2013 年的 1,534 亿元人民币增至 2017 年的 3,886 亿元人民币,平均年复合增长率高达20.4%,为三家公司中最高,而且近五年,平安的原保险保费收入每年都达双位数增长,可持续性高。於 2018 年上半年,三家公司的原保险保费收入增长速度都不约而同地减慢。主要因为中保监於 2017 年发布的134 号文,要求内地寿险公司落实保险姓保思路,全面取缔快返型保单,令寿险公司今年 1 月份的开门红大受打撀,新业务收入按年大幅回落。然而平安於今年 5 月开始,新业务收入已按年回升,估计今年全年新业务收入仍将录得按年正增长。

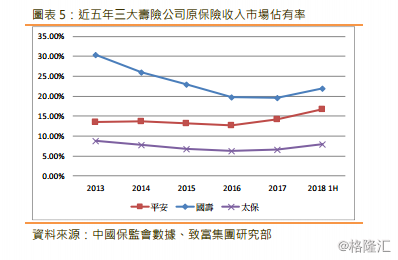

中国寿险市场由以往唯一的中国人保(分拆后的中国人寿),到截至2018年6月止,中国已有88家寿险公司,而且新寿险公司还在不断涌现。但无论如何中国人寿至今仍然是市占率最大的寿险公司,只不过其市占率已大不如前,正在不断回落中。而中国平安则是中国寿险市场中的长期亚军,大幅抛离之後的对手。可幸是不同於中国人寿,平安近五年的市占率未有回落太多,於2017年更开始回升,2018年上半年反弹至16.8%,进一步拉近了与中国人寿的距离。更重要的是,中国平安是一家以价值为导向的公司,规模并不是它们首要的考虑因素。我们由之後系列的渠道分析会知道,平安的重点是主力销售长期保障型产品的代理人渠道,而在主要经营理财型产品的银保渠道是大幅少於中国人寿。可是销售理财型产品是大幅冲高规模的最快途径,正如过往几年安邦人寿就是靠银保来冲高收入,如果平安要争规模不是没有办法。然而,银保产品的价值率远低於保障型产品,在往後的盈利及内含价值分析,我们会知道平安寿险的净利润及新业务价值已成为全国第一。

图表5显示,2018年上半年,中国平安、中国人寿及中国太保的市占率都有不同程度的上升。然而主要原因是一批新进寿险公司,正如安邦人寿早几年通过销售理财型产品迅速扩大保险收入,但是於2017年开始被中保监打压,令其收入大幅收缩。安邦人寿的市占率由2017年的7.28%大幅下降至2018年上半年的0.76%,因而令到上述三家寿险公司的市占率获得不同程度的提升,某程度上是属于一次性上升。