下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

大独角兽小米(1810.hk)的股价俯冲之旅一延续了三个月多,从高点跌至腰斩,投资者的质疑和经营的疲软,让三季度成为小米的舆论严冬。

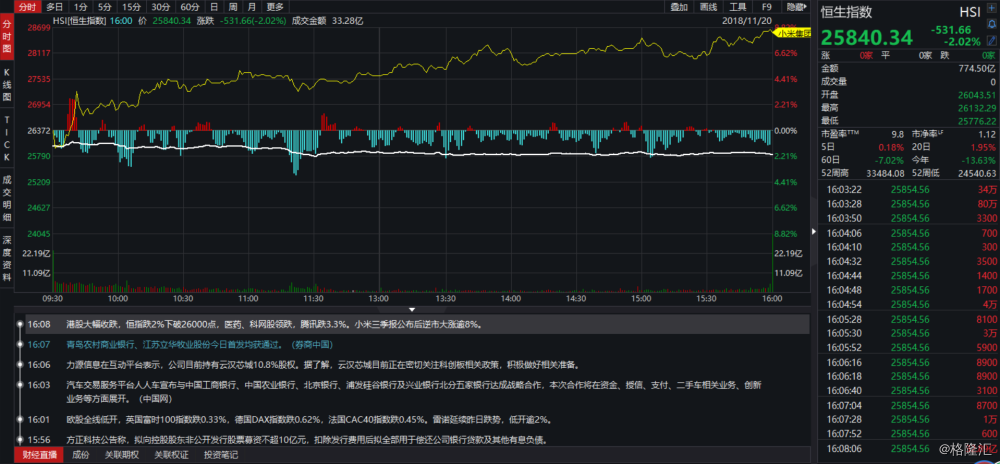

近日,连续的利好让小米再度吸引市场目光,在等待业绩披露的11月19日,小米股价就率先上涨5%,收盘后小米业绩数据出炉,营收49.1%同比增长至508亿元人民币(单位下同),净利润从去年同期则是亏损110亿元转为盈利24.8亿,经调整利润28.85亿也有17.3%的同比增长。

11月20日,前一日超预期业绩披露,叠加与美图战略联手的信息被大肆宣传,小米股价无视低开低走的大盘,独自上扬,一路走高收涨至8.38%,1.58亿股成交量和22.56亿港元成交额,在前一日大涨的基础上继续扩大2倍之多,花旗、里昂、高盛等机构也都跟进强调小米的“买入”的评级,一时间小米仿佛又燃起了无限希望。

那这次的小米是否真能崛起呢?还是先从三季度财报入手看下先吧。

超预期财报下问题并不少

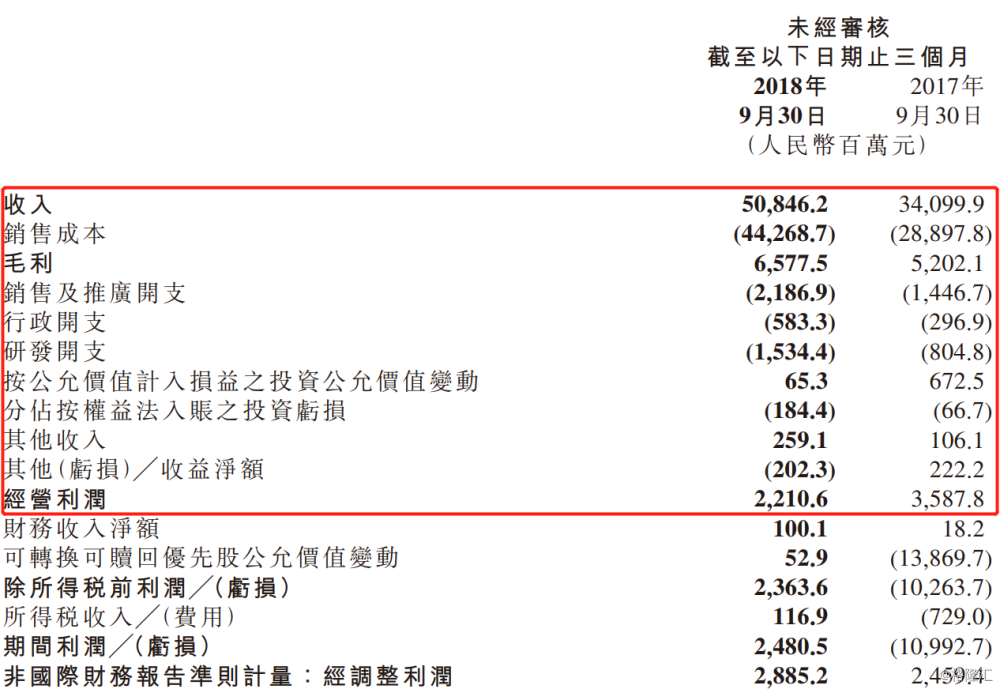

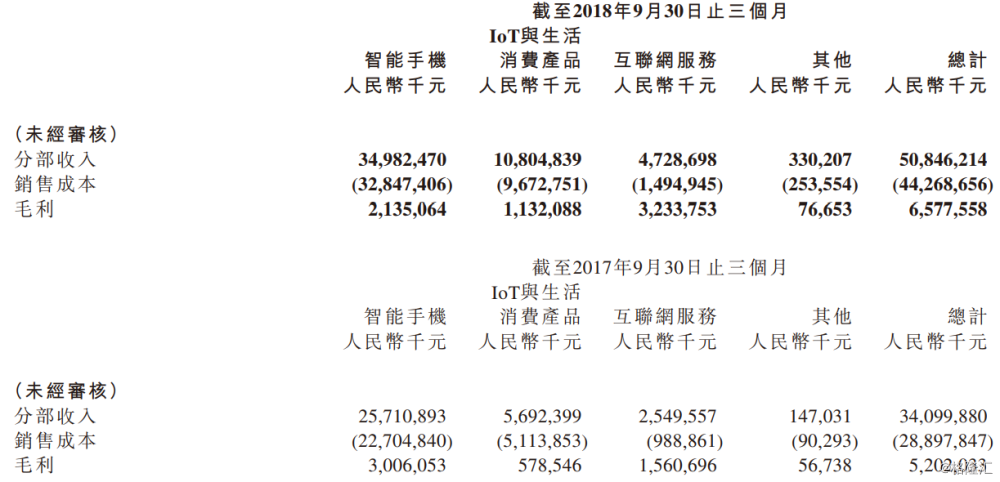

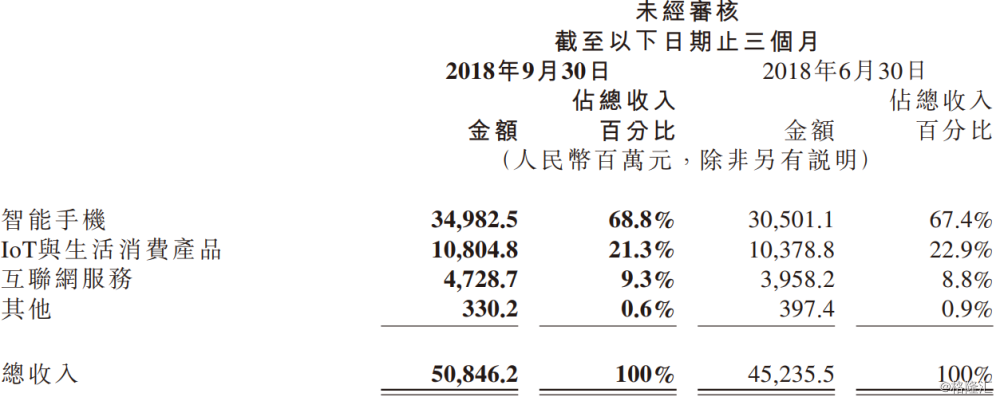

营收超预期增长是个好消息。财报数据显示,小米三季度营收达到508.5亿元,同比增长49.1%,其中占据绝对比重的智能手机业务,受益于中高端的小米8机型带动,平均售价提升从去年同期的930.7元提升至1052元,同时整体销量从27.6百万部提升至33.3百万部,使得分部收入同比增长36.1%至350亿元。

IoT与生活消费产品业务则受益于智能电视、笔记本、小米手环及米家电动滑板车等生态链产品需求的增长,分部收入同比增加89.8%至108亿元。互联网服务业务则是在MIUI的月活跃用户同比增加43.4%至224.4百万人,户均收入从去年同期的16.3元增至21.1元,主要体现在广告收入的增加,该业务营收同比增加85.5%至47亿元。

不过经营利润的大幅降低,是个不能避开的话题。数据显示,在营收同比增长49.1%的基础上,毛利仅增长26.4%至65.8亿元,整体毛利率由2017年第三季度的15.3%降至12.9%,经营利润更是缩水38.4%至22.1亿元。

其中毛利率下滑的主要原因,还是智能手机业务导致的。小米智能手机分部毛利率去年同期的11.7%大幅下降至6.1%,公司表示主要原因是汇率波动导致的。众所周知,在手机进入存量时代的现在,小米早已宣布要加大研发投入,攻占中高端、高端手机领域,理论上技术附加值高的机型毛利率应该更高,虽然汇率问题有一定影响,但是在平均售价提升的基础上毛利率近乎腰斩,表明小米手机业务盈利增长性需要警惕。

其他两大业务中,IoT与生活消费产品分部毛利率由10.2%升10.5%,较为稳定;互联网服务分部毛利率算得上十分亮眼,由61.2%大幅提升至68.4%。

在整体毛利率明显下滑的同时,三项费用则在保持“稳健”地增长。小米2018年三季度销售及推广开支为22亿元,51.2%的同比增幅超过营收增长,行政开支大幅增长96.4%至5.83亿元,15.34亿元的研发开支也保持着90.7%的高同比增速。

毛利下滑、费用高增长,使得小米经营利润出现38.4%的大幅下降,虽然公司给出的经调整利润是同比增长17.3%的,但个人认为在营收大增49.1%的基础上,仅一项所得税费用从去年同期的7.29亿元费用转为1.17亿元收入,大幅变动原因是递延税和优惠税费记回,是一次性影响,所以能反映小米主营业务盈利能力变化的,还是经营利润扣除非主营业务部分,2018年三季度扣除非主营业务部分后的经营利润在22.8亿元左右,同比去年同期的26.5亿元左右还是有明显缩水,意味着公司主营业务盈利能力还是下降较为明显的。

这样看财报的话,其实小米的数据算不上非常好看,那为什么能引起如此多机构的一致看好,逆市仍有大笔资金涌入呢?或许主要原因还是看中互联网服务业务的高增长可能。

高增长的互联网业务是重中之重

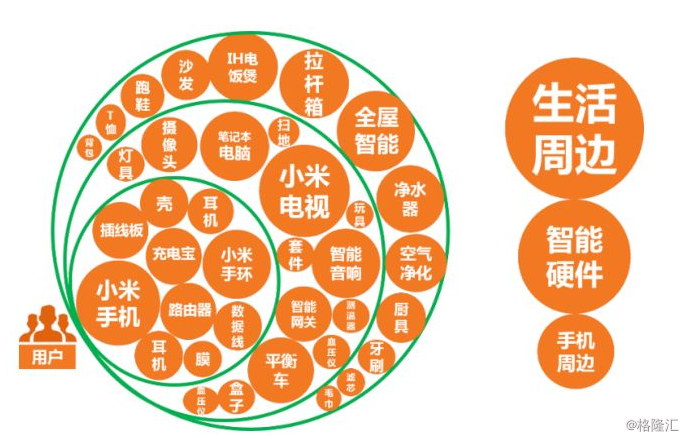

小米核心商业模式为高性价比硬件、IoT新零售、互联网内容服务三项组成。小米将智能硬件以接近成本的价格销售,以高性价比为核心竞争力,前期以口碑及粉丝营销等方式进行轻资本推广,高效率快速积累用户,在此基础上用底层硬件产品架构一个移动互联网平台,再在上层搭建互联网增值服务。

目前小米已成为全球最大的智能硬件IoT平台,覆盖超2000万户家庭。公司IoT与生活消费品业务经过三年发展,已接入约900种智能硬件,联网设备1.15亿台,日活跃设备超1000万台,小米AI音箱“小爱同学”月活跃设备数超3000万台,累计唤醒超50亿次。

虽然IoT业务收入、毛利贡献同比都近乎翻倍,但目前该业务贡献比重较低,环比增长来看,IoT业务增长有些停滞了。

而基于硬件端口实现零成本获客的互联网服务业务,十分具有想象空间。小米互联网服务业务主要由MIUI系统、在线广告、互联网游戏、互联网金融四个板块组成,现阶段变现通道主要为在线广告和互联网游戏。

目前小米拥有2.24亿MIUI用户,这些构成小米实现流量变现的庞大用户基础,公司互联网服务收入从15年32.4亿增长至17年98.9亿,年复合增长率达75%,2018年三季度同比增长为85.5%至47亿元。虽然该业务收入占比仅有9.3%,但贡献的32.3亿元毛利占总比重的49.16%,是公司盈利最大的主力军。

智能手机销量增长强劲,拓宽互联网业务盈利增长空间。虽然目前小米智能手机盈利能力下滑,但是销量还是很客观的,10月27日,小米集团董事长雷军在微博宣布:“10月26日晚上11点23分钟,小米手机今年出货量正式突破一亿台,提前完成全年任务”。即2018年前10个月的销量相比2017年全年销量增长了9.4%。

出货量高虽然不能直接拉高智能手机业务利润,但是使得后端的互联网业务增长空间进一步增加,而且公司最新公布与美图(1357.hk)的战略合作,也有异曲同工的意思。

携手美图抢市场?

11月19日,美图公司与小米集团宣布达成战略合作伙伴关系,联合推出更加强大的美图手机及智能硬件。根据双方的合作内容,美图将旗下美图手机的品牌、影像技术和二级域名,在全球范围内独家授权给小米集团。授权之后的美图手机将由小米负责研发、生产、销售和推广;而美图公司将持续提供影像技术与美颜算法的共同支持。此外,小米还被授权生产和推广一系列美图品牌的智能硬件产品。

合作期间,美图将享有的就合作手机和合作智能硬件的授权收益分成将分为两个阶段。在第一阶段,自合作手机正式上市起的5年内,美图将获得每台合作手机销售毛利润的10%,直至累计分成金额到达约定的金额;小米公司亦有权选择一次性支付分成费用来补足约定金额。第二阶段最长可持续30年,在此期间,美图将继续获得手机销售的分成,并享有每年1000万美元的保底分成收入。

也就是说,美图手机品牌保留,但业务运营都交给了小米,美图手机借助小米的研发、制造、供应链、渠道等资源销售,而美图方面可以拿到相应的利润分成。

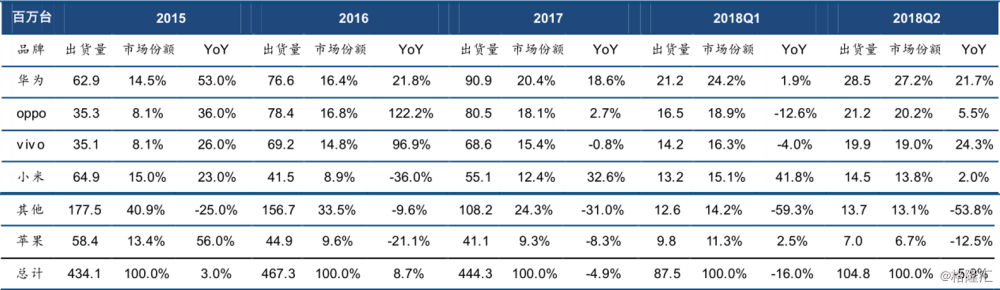

与美图的战略合作,更像是小米利用美图手机的品牌形象抢占拍照手机的市场,而且这部分空间非常大。就目前国内手机市场份额来看,2018Q2基本维持2017年以来的排名,即前五分别为华为、oppo、vivo、小米和苹果。其中华为以2850万台出货量以及26%的市场份额排在第一位,同比增长20%, Oppo和vivo稳居第二第三,小米和美图合作制造的手机多半瞄准的是国内市场份额第二、第三的OV。

再加上海外智能手机业务的高速发展,可以确定小米手机销量增长仍有足够的可能性,依旧是为后端互联网增值业务提供了可观的想象空间。

结语

综上看来,虽然三季报瑕疵不少,但也让市场看到不小的希望,叠加与美图的合作,是有吸引资金进入的资本。不过在此要提示的是,目前看来小米智能手机切入高端提升盈利能力的做法暂时看不到前景,IoT环比增长停滞表明小米硬件生态圈发展也没有那么明朗,目前最可行的业绩增长还是集中精力在手机端抢占用户数,从而带动互联网业务服务利润。

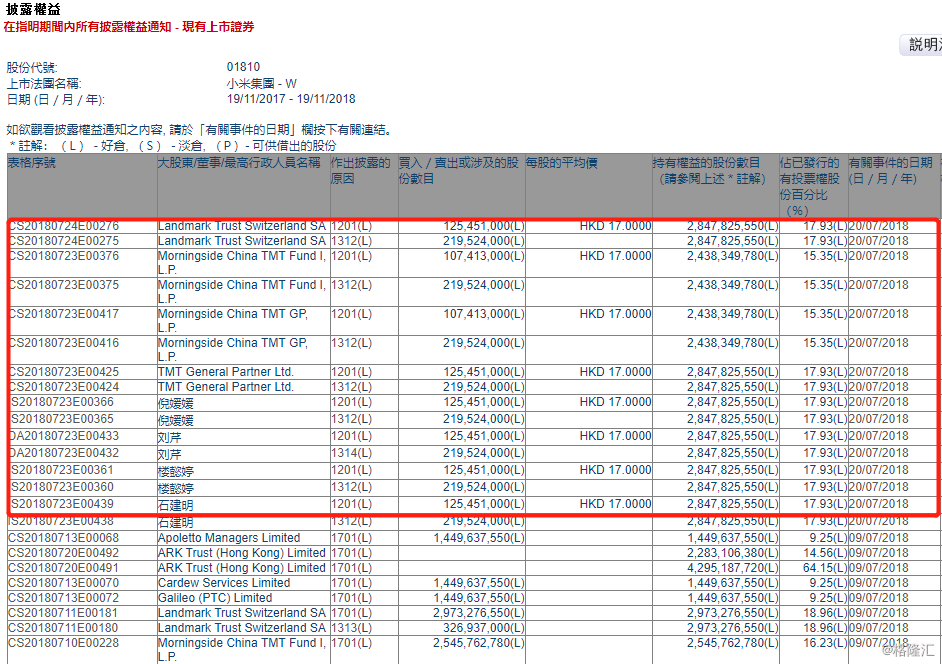

不过现阶段经营利润较大程度的下滑,还是要引起注意,而想要借用美图手机品牌定位去抢占更多手机市场份额的做法,暂时还看不出效果如何,再联系不久前大股东在场外折价减持小米的股票行为综合来看,稳健型投资者现阶段更好的做法是将小米纳入观察范围,待到小米后续经营数据验证业绩增长逻辑后再考虑入手。