下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“You know,I guess one person can make a difference.”自2018年11月12日起,这句话便被永远定格在《蜘蛛侠:英雄归来》(《Spider-Man:Homecoming》)里时代广场那一幕:一位老爷子在阅读公告时,与旁边的蜘蛛侠彼得·帕克尬聊。而这位老爷子正是漫威宇宙的创造者---斯坦·李(原名Stanley Martin Lieber),因为定义了一个时代的文化而被众人所铭记:We knew you made a difference.

那个在36部漫威超级英雄电影里,乐此不疲为我们送上彩蛋的老爷爷,就这样突然离开了,想到那一幕幕温情而又耐人寻味的瞬间不再,不免感伤。可老爷子亲手缔造的漫威宇宙和超级英雄的故事仍在继续演绎,这或许终将成为我们追忆他最好的方式。

而伴随老爷子离世,大家都在以各自的方式追思这位绝对的漫画传奇,这也让一家与其有莫大渊源的中国公司得以进入大众视野。据了解,老爷子旗下唯一一家公司Pow!Entertainment在2017年5月已被一家香港主板上公司---承兴国际控股(2662.HK)收购。这家公司很快就锁定了我们的注意力。

一、解构22载品牌基因密码

1) 从巨人背后的隐形推手到IP衍生品产业集团

1996年成立于香港,先后亲历1998及2008年两次大型金融风暴而屹立不倒,并且从一家面向宝洁、百事可乐、诺基亚等全球五百强企业促销综合解决方案服务商逐步蜕变为一家以IP孵化为核心,以渠道分销和文娱内容生产为两翼,涵盖音乐、动漫、游戏、影视、体育、演艺、衍生品、主题公园等多个领域的文化产业集团。透过一些关键性的节点,或许可以大概透视这段长达20余载的起承转合发展轨迹,而每个节点都是一次迭代,记录着背后的危与机。

据了解,早期考虑到促销行业规模有限,企业如何获得初期成功后持续做大做强?公司决定转型,向上游渗透。2005年承兴国际拿到NBA在国内的独家品牌授权,开发的NBA包袋遭到球迷哄抢,让承兴彻底看到品牌背后巨大的商业机会。

在不断扩大行业品牌纵深的过程中,承兴逐步建立起B端大客户的持续服务能力以及庞大的渠道网络资源。至今,承兴国际建立起的渠道关系网络覆盖通信、电商、金融、航空、能源等众多领域,将授权品牌的价值充分发挥,通过品牌授权赋予产品更强的竞争优势,并与行业里的“巨人”产生了更多的连接,同时也给予了承兴更高的起点和要求。

(信息来源:公司官网;部分合作伙伴)

2009年及2012年承兴国际又先后推出了限量版NBA手机及功夫熊猫儿童手机,同期《功夫熊猫》热映后,实现了近百万台手机销量。就这样,承兴国际凭借独特的眼光,通过品牌代理的方式,先后将“变形金刚”、“功夫熊猫”、“猫和老鼠”、“哆啦A梦”、“Hello Kitty”、“加菲猫”、“蜘蛛侠”、“蝙蝠侠”等国际顶级IP在国内的衍生品的授权及开发权尽收囊中,构建并持续扩大自身的品牌池,从此走上了IP多元变现的道路。

受到国外迪斯尼乐园的IP拼盘模式的启发,同时又看到国内外收入结构的巨大差异,承兴国际决心布局融购物、娱乐休闲等于一体的主题公园。目前公司已成为佛山三水荷花奇境的运营及管理服务供应商。据计划,承兴国际所运营的主题公园将主要来自门票、酒店住宿、衍生品三方面,且各占1/3。这样的收入结构,与美国主题公园的一致,有望打破当前国内主题公园,仍单纯依赖门票收入的初级阶段。涉足一个此前陌生的领域,其中的潜在风险,公司想必十分清楚,不过未来的趋势及竞争地位更是其考虑重中之重。一方面,主题公园创造的消费力受所在地域经济水平、交通等条件影响;另一方面,轻资产的品牌营销公司参与主题公园运营,耗资大,回报周期长,此外还需要考虑品牌自身的生命周期。传统品牌授权及运营业务与未来品牌产业链系统开发及管理业务的权衡之间,长短相较之下,承兴国际开始向上、下游渗透,拉长战线,并借助资本及品牌池两大抓手,快速拓展领域边界,筑起自身的护城河。

在向产业链持续延展进程中,以倍数推进的强执行基因逐渐融入到承兴国际的文化内核中。从2015年初承兴设立国内首支主题活动基金以来,到打造以金球奖及奥斯卡最佳动画片双料提名的《小羊肖恩》为蓝本的主题活动,前后不到3个月,后续一直凭借投资承办及品牌授权双轮驱动,打造经典主题活动,比如广州恒大VS拜仁慕尼黑的足球友谊赛、意大利超级杯上海赛,深入体育产业。品牌覆盖主题活动、影视动漫、大消费等上游。从公司投入力度来看,大健康及主题活动显然是公司最为看重的赛道。

2015年及2016年先后完成对持有35年的国民健康品牌Nature’s farm的新加坡上市公司Camsing Healthcare以及香港主板上市公司奕达国际(2262.HK)集团的全资收购。据悉,这两个案子前后花费总一共不到半年时间。

(信息来源:WIND)

自2016年1月中承兴完成对奕达国际(2262.HK)全资收购以来至今,股价涨超四倍,远远跑赢大盘。而更为有意思的是,据最新恒生指数系列季度检讨结果,承兴国际控股将于2018年9月10日(星期一)正式纳入恒生港股通,并对内地“聪明”资金吸引力在明显扩大。

(信息来源:WIND)

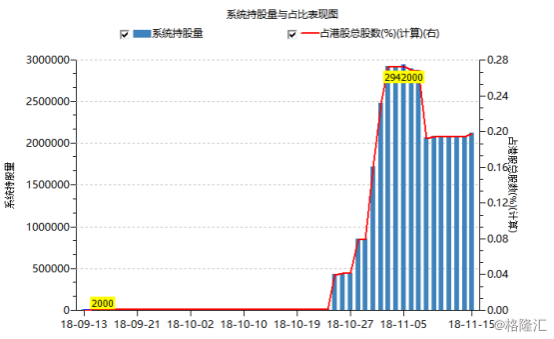

今年10月初,承兴股价开始下探,到10月25日反弹,同期,据港股通数据显示,承兴国际控股(02662.HK)港股通持股量迅速攀升,最高股票首位为其增持股数为422000股,增持比例为5275.00%,增持后持股量升至430000股,占整体发行量0.03%。

(信息来源:WIND)

此外,2017年7月完成对主打智能硬件研发及销售的A股主板上市公司---博信股份(600083)收购,持股比例高达28.39%,为第一大股东。

低调加码,业务版图加速扩展,从中国大陆至美国及新加坡等海外地区,在大健康、泛娱乐、智能终端上市体系布局也宣告基本成形,也完成相对完善的泛娱乐全产业链布局,瞄准北美和亚洲市场,通过美国、日本、韩国、新加坡等区域分部,从核心IP向外扩展,横跨影视、主题公园、漫画、游戏、衍生消费品等多个领域。据公司官网透露,截止2016财年,承兴国际集团销售规模超过300亿元人民币,实现了连续三年年均增长100%的高速发展。承兴这一众品牌背后的隐形推手,已走进二级市场投资者的关注范围。

2) IP+渠道双轮驱动,全链条多轮变现

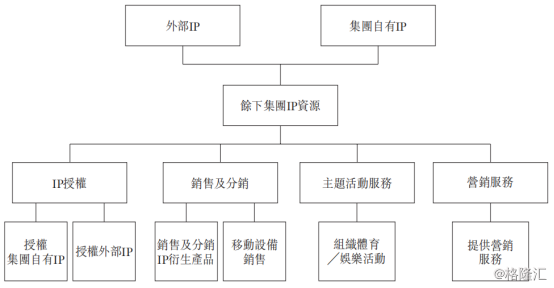

在这20多年的迭代发展中,以品牌为核心的文化内容像一条纽带,始终贯穿着承兴整个企业的发展历程,承兴国际控股作为承兴集团泛娱乐板块的核心布局,有着举足轻重的作用。当前承兴国际控股已形成以IP+渠道双轮驱动,形成从IP的开发及授权、衍生品的开发与销售、跨界营销与品牌策划、主题活动与主题公园的运营管理一体化全链条式布局,产业上下游的打通让公司 IP 及渠道端所积累的优质资源这两大的核心优势在于在变现上呈现出倍数的效应。

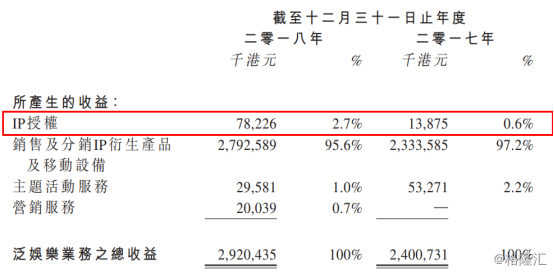

IP资源方面,主要包括自有及外部两类。一方面,凭借多年累积的实操经验与行业沉淀,公司得以快速与国内外知名IP版权方合作获取IP代理授权。公司现有外部IP包括“变形金刚”、“星球大战”、“魔兽世界”、“功夫熊猫”、“旅行青蛙”等众多国际知名IP,其中截至2018年6月30日止的两年期间外部IP收入贡献主要来自“变形金刚”、“魔兽世界”及“星球大战”。

(信息来源:公司文件)

另一方面,公司通过外部收购、内部孵化等方式培育自有IP,营造产业链条中的核心竞争力与壁垒。2017年10月底将“超级英雄之父”斯坦·李旗下POW! Entertainment纳入麾下。超过250个正在运作和尚未见世的原创IP被悉数收入囊中,斯坦·李本人则任集团的创意总监。公司成为在全球范围内唯一一家拥有斯坦·李个人形象及名义独家权利的企业。随着老爷子的离世,这份弥足珍贵的“遗珍”,文化及商业价值更为凸显。

渠道作为承兴的另一核心竞争优势,主要来自于线上及线下两端。一方面,凭借早期以3C类通讯产品分销业务所积累的500强企业及其toC端庞大的渠道关系网络,精准触达消费者。

(信息来源:公司文件)

另一方面,与外部优质渠道合作。2018年6月,集团与阅文集团达成合作,原创内容将会共享阅文旗下线上渠道分发资源,包括海外门户起点国际以及国内自有网站、手机腾讯网书城、QQ阅读客户端、手机QQ客户端、腾讯新闻客户端、微信读书客户端、QQ浏览器客户端、应用宝客户端、品牌手机定制阅读客户端、搜狗阅读客户端、阅文所属各网站及其品牌的客户端软件等。

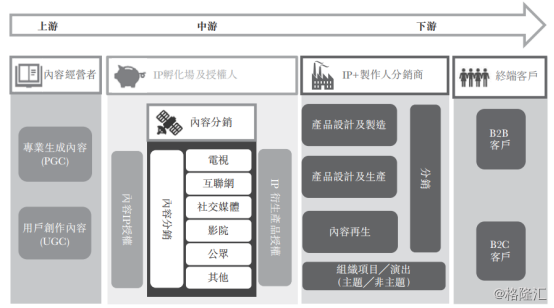

以内容与渠道并重的IP乃至文化产业,把握优质IP及渠道是制胜之道。IP本身站在整个产业链的金字塔尖,优质IP意味着较高的市场认知度及粉丝效应,下游具有更大的变现空间。以全球IP衍生品巨头迪士尼为例,坐拥数十年积累的米奇老鼠、花木兰、小熊维尼、灰姑娘等顶级IP,才得以持续实现下游变现,而渠道则意味着规模及成本优势。

3) IP+战略成效显著,轻装上阵聚焦泛娱乐业务

得益于IP和渠道两大可持续积累的竞争优势,承兴加速向IP产业链上、下游延展其变现空间,并延长IP的生命周期,即公司所提出的“IP+战略”,主要通过上述的四大业务来实现多轮变现,其中IP衍生品的开发及销售是实现IP价值的重要路径。

(信息来源:公司文件)

(信息来源:公司文件)

自2017年下半年,公司就在积极布局这一块。一方面,凭借早期移动设备所积累的toB渠道,推出IP衍生品专用品牌“CAMSING”;另一方面,锁定渠道分销上的资源及优势,实现IP授权变现。

具体来说,联合国内外金融机构IP授权的信用卡综合营销方案及定制化工具服务。最具代表的案例,比如2018年6月联合广发银行成功在全国发行《甜蜜暴击》联名信用卡。今年又为万事达卡打造了“超级里程”和“FUN享汇”两个营销方案,为万事达卡供应旅游、热门虚拟点券等优质产品。

(信息来源:公司年报)

(信息来源:公司年报)

此外,打造以“卡通亲子跑”为代表的IP+主题活动以及与阿里巴巴旗下IP衍生品平台阿里鱼联合打造以“佛系研究所”为典型的IP+主题空间,试水IP+实景模式,通过IP衍生品的方式,实现IP价值的多层次变现,并进一步横向连接整合行业资源。

即便负重前行,业绩仍实现进一步突破。承兴国际在完成对奕达国际的收购并将IP资产导入后,也一直在内部进行资产的清理优化,奕达国际集团本身是经营印刷线路板及电子组件装配商,因持续亏损存在部分不良资产,在承兴最新财报中体现为非持续经营业务。据报告,公司于2018年4月11日宣布出售该部分业务以来,已终止其经营。截至到10月31日,公司宣布完成对该部分资产的成功剥离,这势必减轻集团的财务负担,避免利润被侵蚀,并回收部分流动资金,使得集团的资源及精力更为聚焦在泛娱乐业务。据公告,扣除相关的交易成本后,预计集团将收到流动资金1.37亿港元,计划用于发展及扩展泛娱乐业务及作为集团的一般营运资金。

期内,集团实现收入约34.44亿港元,同比增长17.4%;毛利约2.41亿港元,同比增长140.3%。毛利率约7.0%,同比增长3.6个百分点。净利润约0.86亿元,同比增长90.7%。每股基本盈利0.08港元,同比增长100%,于2018年9月12日,建议派息1.2港仙/股,是集团战略转型以来的首次建议派发末期股息,这主要得益于核心业务的快速增长。

(信息来源:公司文件)

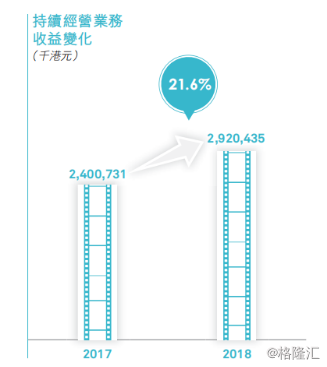

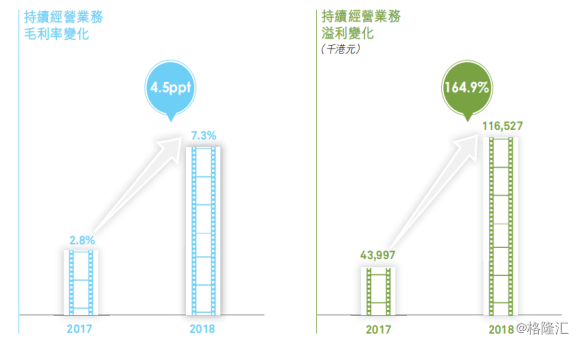

此外,以IP为核心的泛娱乐业务营收及盈利实现同步高增长。截至2018年6月30日止,实现收入约29.2亿港元,同比增长21.6%。毛利率7.3%,较去年同期的2.8%上升4.5个百分点。净利润约1.17亿港元,较去年同期的4399.7万港元大幅增长164.9%,且净利率也有所提升。

(信息来源:公司文件)

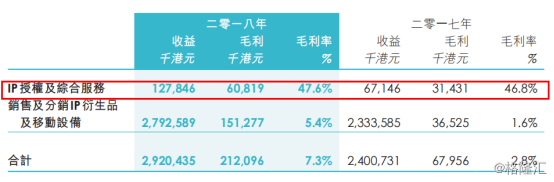

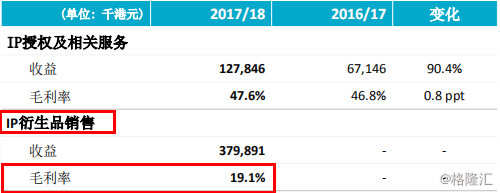

业务结构优化,助推综合毛利率提升。IP授权及综合服务收入约1.28亿港元,毛利约6,100万港元,毛利率高达47.6%,分别同比增长90.4%及93.5%。

(信息来源:公司文件)

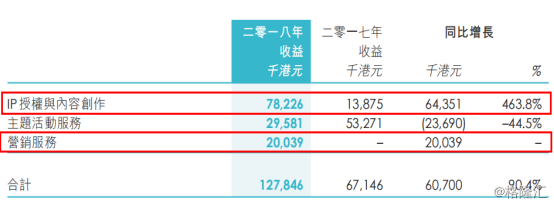

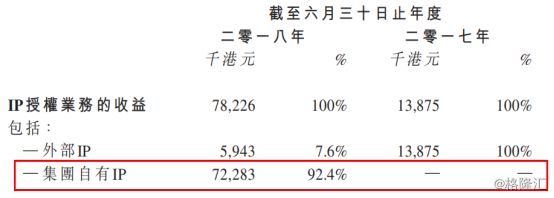

而该业务分部的快速发展主要得益于IP授权与内容创作及营销服务收入的增长。其中IP授权与内容创作业务共实现收入约7800万港元,同比增长463.8%。

(信息来源:公司文件)

其中营销服务业务共实现收入约2000万港元,主要是为国际卡组织等金融机构提供综合营销服务。主题活动服务业务收入同比下降约2400万港元,主要是因为足球火真人秀节目年内暂停。

二、自有IP授权为基石,拉动衍生品产业链协同增长

不管是处于竞争地位还是经营成本的考量,公司未来对自有IP资产开发及授权力度势必持续加大,这也将成为集团业绩增长的核心驱动力。

(信息来源:公司文件)

(信息来源:公司文件)

据公司报告,当前公司IP授权业务占比非常低,且自有IP贡献呈明显上升趋势,潜力巨大。尤其看好围绕“超级英雄之父”人斯坦·李所贡献的IP资产包及运营团队的IP孵化能力。

(信息来源:公司文件)

当前公司资产负债率为39.1%,同比上升12.9个百分点,实际上扣除非经常性项目(集团在期内收取第二次出售交易按金1亿港元)后,实际资产负债率仅为26.58%,几乎与去年持平,稳健地经营也为公司IP开发及运营进程加速提供了更大的资本空间。

(信息来源:公司官微)

据了解,2018年7月POW! Entertainment推出首部以超级英雄与大老板斯坦李的奇幻冒险生活为主线的在线连载小说《斯坦李工作室》。目前该小说每周在美国和中国同步更新,并会逐步扩展到其他国家。

(信息来源:公司官微)

另外,由斯坦·李创作、POW!Entertainment授权的英剧《Stan Lee’s Lucky Man》第三季热播。据悉,该剧是超级英雄背景下犯罪惊悚题材的斯坦李原创故事,也是斯坦李名下的首部英国剧集。该剧自2016年第一季播出后,已收获了大批忠实粉丝。在电视剧版热播之际,该作品经POW!Entertainment授权,还将由英国TPub漫画公司发行漫画版。

近日,集团与韩国KBS韩流投资伙伴(KBS Hallyu Investment Partners)合作,打造的首部由斯坦·李原创IP改编的韩剧,已经确定由韩国顶级编剧姜银庆操刀,韩国三大娱乐公司之一JYP Entertainment旗下JYP Picture担任项目策划。

(信息来源:公司年报)

(信息来源:公司年报)

一方面,这些以超级英雄为主要元素的题材,无疑是超级英雄故事的延续,是老爷子对未来的一种寄托,具有广泛的群众基础,且具有很强的延续性;另一方面,集团也在积极引入国际专业团队,有望开拓更具文化及商业价值的头部IP,拉动自身衍生品产业链的协同增长,并有望提升业务整体盈利水平。

(信息来源:公司文件)

截至2018年6月底,IP衍生品销售占泛娱乐收入13%,毛利率19.1%,相比当前35%以上的行业平均水平,规模及毛利率水平仍有较大的提升空间。据了解,IP衍生品分销业务主要依赖外部IP授权,提前支付较高的专利使用费成为营业成本高企的重要因素之一。随着自有IP的商业价值被深入挖掘,可逐步降低对外部IP的依赖,进一步释放利润空间。

结语

当前中国文化行业仍处在一个爬坡上升的阶段,IP衍生品市场正在迅速崛起。精神文化消费升级及粉丝经济成为需求端的核心驱动力。而IP内容及制作水平的不断提升,与此同时,影视行业增长进入票房高原期,影视公司需要寻找新的增长点,这无疑从供给端加速了衍生品市场的成长。以IP产业成熟的美国及日本为例,至少有超过70%以上的收入来自于衍生品,日本则高达90%,相比之下,中国衍生品收入份额严重不足,仍有巨大的变现潜力。

此外,中国在2015年下半年年正式推出正版化方面制度与政策,严厉打击侵权盗版行为,解锁了当前压制衍生品市场发展的头等疑虑。今年以影视及新媒体为代表内容产业面临强监管,一定程度上来看可能是好事,良性的市场需要更规范,用政策的手段来挤压泡沫,对于投资者无论是谈估值还是找标的都是高效率的。

起于品牌营销并有B端大客户持续服务能力的承兴国际控股,依赖B端的品牌及渠道网络优势,以IP+战略为核心,以内容+渠道为双线的市场布局取得明显成效,现在帐中新添一支国际队伍并手握大量独家优质IP资源,现有衍生品业务及营销服务产生稳定的现金流来支撑集团自有IP的开发,老爷子的传奇背景及影响力,无疑也增加了其这一揽子IP商业价值的空间及确定性,伴随自有IP集中度逐步提升,有望形成更具变现规模的IP衍生品产业链。