下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价:292美元

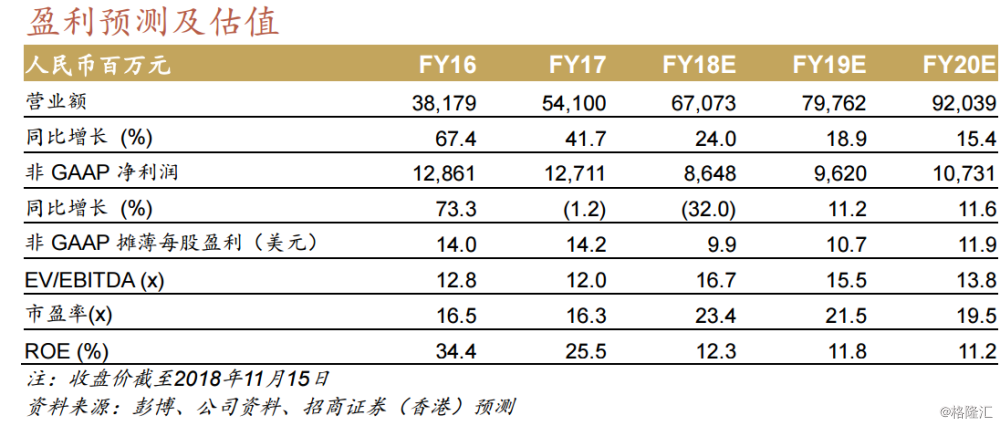

■18年三季度,总收入同比增长35%至169亿元人民币,与市场共识一致;受到线上游戏同比增长28%和电商收入同比增长67%推动。由于研发和所得税费用上升,非GAAP净利润同比下跌25%至23亿元人民币

■我们下调了18/19财年收入1%/3%,下调非GAAP盈利3%/3%以反映手游业务不及我们预期、竞争加剧的电商领域、和更为高昂的研发费用。维持买入评级,目标价292美元

短期内老游戏和海外游戏收入可为手游保驾护航

手游:虽然游戏审批恢复时间仍然存在不确定性,但手游收入保持稳健,同比增长27%,但环比下跌了6%,得益于:

1)新游戏神都夜行录在三季度末在中国iOS畅销游戏榜上排名前五;

2)三季度海外游戏贡献占到游戏总收入的10%以上,特别是荒野行动和第五人格。这两款游戏在日本均大受欢迎,本季前者贡献了9亿元人民币以上的全球收入。

端游:由于逆水寒首次计入了完整的全季度表现,以及其新推出了结婚和结拜系统等社交功能,因此录得29%/30%的同比/环比增长。我们认为PC端游的加速是由于暑假学生放假可以有更多的时间玩硬核类MMO端游。未来,管理层相信公司能够持续实现100亿元人民币或更高的季度游戏收入。我们认为由于公司的传统MMO游戏和海外游戏收入一并能够贡献大部分的手游收入,而新游戏包括神都夜行录、明日之后(2个月贡献)和逆水寒在四季度均能贡献完整的季度收入,因此公司的线上游戏收入应该能够轻松达到这一目标。此外,根据我们的行业渠道调研,我们预计游戏版号审批很可能在19年一季度末恢复,因此游戏收入增长在一季度可能会稍微放缓,等到游戏版号审批恢复和备受期待的暗黑破坏神手游及梦幻西游3D版推出后将重获增速。

由于利润率的抑制,3季度电商业务同比稳健增加67%

18年3季度,电商/广告/邮箱和其他业务占总收入的26%/4%/8%。电商的净收入为45亿元人民币,从18年2季度的同比增长75%放缓至同比增长67%。电商的毛利率小幅下降至10%(相比18年2季度的10.1%及一年前的11.5%),与管理层重申将电商毛利率维持在10%的水平以支持考拉和严选的发展一致。管理层还表示跨境电商将拥有更光明的前景,因为政府在扩大进口方面持支持态度,并将会降低关税以刺激跨境电商业务。

由于竞争激烈和研发成本高企,调整盈利和目标价

展望未来,我们认为未来几个季度的收入和盈利增长将在很大程度上取决于:1)新上线游戏:神都夜行录、明日之后和逆水寒的表现;以及2)游戏版号审批恢复时间。我们看好网易在游戏研发上的领先地位,和其海外业务的潜力。维持买入评级。目标价为292美元,基于游戏业务12倍19财年预测EV/EBIT,广告服务11倍19财年预测EV/EBIT,以及电商0.4倍19财年预测P/S。