下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

华润啤酒(291.HK)是我非常关注的一只股票,最近发现这只股票上又有了新的东西。

2018年11月6号,华润啤酒的CEO侯孝海增持了华润啤酒15万股,平均增持价格是27.78港元,耗资近416万港元。

我查了一下,2017年3月到4月,侯孝海买入了76.8万股,平均买入价格17.74港元。11月6号增持后,侯孝海的持股数量达到91.8万股。

这引起了我的兴趣。

1

华润啤酒这个黑匣子

之前讲过,公司就像一个黑匣子,这个黑匣子里可能是20块的,也可能是100块的,投资就是对这个黑匣子进行叫价,极端情况下会出现低于20块以下的价格,一般的叫价在20块到100块之间。

有一种情况是,在竞拍之前,A瞄了一眼黑匣子里面,你非常确定他瞄到了,如果他叫价80,那你叫多少呢?很显然,你会叫价81元,因为现在黑匣子里大概率是张100块的。

回到二级市场的公司上来,因为股票有成千上万家,追踪评估不现实,一条捷径是追踪这些可能看过黑匣子的人,当他们叫价的时候,思考他们可能看到了什么。如果你能想明白的话,你可以跟着下注。

那就上市公司而言,谁会是看过黑匣子的人呢?

有三类:

管理层:他们一般比外部人更了解公司的运营情况,拥有更多关于公司的信息。

拥有多年行业经验的资深人士:他们追踪这个行业很久,对行业有着很深的理解,更能明白这个行业的运行机制,容易发现起于青萍之末的风。

投资大佬:这里是指过去投资业绩稳健的投资大佬,比如巴菲特,卡尔·伊坎等等,他们的持仓变动你可以关注的。

现在我们看华润啤酒,可能看过黑匣子的人在干什么。

管理层,上面提到11月6号,侯孝海增持了15万股,平均增持价格27.78港元。

行业资深人士,这个没有数据追踪,不知道。

然后投资大佬,高瓴持有华润啤酒的比例上升到了5%以上。高瓴最近的一次增持华润啤酒是今年3月9日,增持了374万股,平均增持价格34.3767元。

那黑匣子里究竟有什么?

2

啤酒的故事

啤酒领域最近比较大的事是华润啤酒换股收购喜力中国业务交易正式落地。

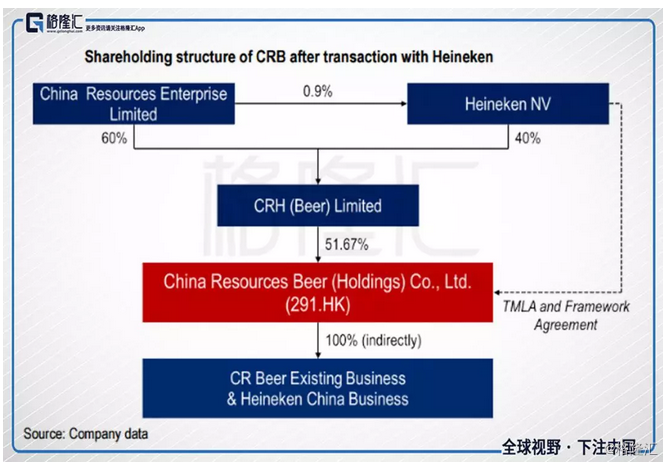

11月5日,华润啤酒和喜力啤酒同时发布公告,达成了在中国内地和港澳的长期合作关系 ,共同发展中国业务。华润啤酒直接控股股东华润集团(啤酒)有限公司将向喜力出售40%股份,对价243亿港元。

与此同时,华润创业有限公司将以4.64亿欧元购买喜力0.9%股份,每股计价88.66欧元。华润啤酒将收购喜力在中国内地6家公司,及喜力香港有限公司的全部发行股本,交割时以现金支付对价23.55亿元。

这笔交易预计2019年上半年可以完成,完成后华润啤酒的股权结构将如下图所示。

那这个交易会给华润啤酒带来什么呢?

首先是华润啤酒的市场份额进一步扩大。当然,在整个啤酒市场的份额扩大边际效应并不明显,因为华润啤酒目前是中国啤酒领域市场份额最大的,而喜力啤酒非常小。

但要指出的是,中国的啤酒市场已经走过了拼量的阶段,整体的量来看已经几乎没有增长了。未来的趋势有两个,一个龙头的市场份额进一步提升,啤酒行业不同于乳业,因为销售有半径,行业整合相对要慢,要一个地方一个地方的整合,但经过这么多年的并购,格局已经相当清晰。

行业的另一个趋势是高端化,这也是啤酒企业未来的利润主要增长点。今年啤酒行业有一波提价,华润啤酒也多次强调公司不再那么注重量,转而关注盈利能力。

而在高端化的趋势下,收购喜力啤酒的好处是相当明显的,喜力啤酒是全球知名的中高端啤酒,正好填补华润啤酒在高端产品上的空白。

全球来看,喜力啤酒的市场份额仅次于百威英博。

但喜力啤酒在中国的激烈竞争下,发展并不如意。从11月5日华润啤酒发布的公告中可以看出,华润啤酒收购的喜力在中国的6家公司还有香港公司,多数是亏损的,盈利能力低下。这主要是喜力在中国的渠道没打开,规模不大,产能利用效率低下,管理费用和运营费用较高所致。

而我们知道,华润啤酒在中国拥有全国性的渠道,喜力中国并入华润啤酒后,可以借助华润啤酒的渠道实现快速铺货,打开市场,提高销量,从而提升产能利用率和精益费用。

另外,从这次交易来看,喜力与华润啤酒并不是简单的合作,不仅仅是华润啤酒收购喜力在中国的业务,而且还有股权上的互持。

之前管理层表示过双方的合作是全方位的,不仅仅是经销网络,还有生产技术、生产工艺、供应链上的合作。这意味着,与全球第二大啤酒企业喜力的合作,对扩展华润啤酒的全球视野,抓住国内高端化趋势,提升生产与管理水平有诸多助益。

还要提的一点是,喜力中国从2018年11月17日起平均提价3.8%,这对2019年的利润是一个改善点。华润啤酒预计2019年上半年完成对喜力的收购,显然这一提价利好会反应到利润报表上来。

华润啤酒CEO此时增持华润啤酒,传递出他对华润啤酒未来发展的信心。我们经过检验,有相当大的程度相信他的这一信心有合理的现实基础。

3

估值

之前多次提到,华润啤酒确实是不错的,问题就出在估值不便宜上。自6月份以来,华润啤酒的股价也调整了一大波,回调最深超过了30%。

目前如果从利润角度看,华润啤酒的TTM PE是55倍左右,相比于华润啤酒利润的增速,这一估值仍然是不便宜。

但是,有一点要指出的是,华润啤酒的管理层多次强调公司不再过分关注量,转而关注盈利能力,这意味着公司未来的资本支出可能会降下来。对于啤酒样的领域,走过了早期大规模投产能抢市场份额的阶段,已经到了成熟阶段,用现金流估值可能更合理。

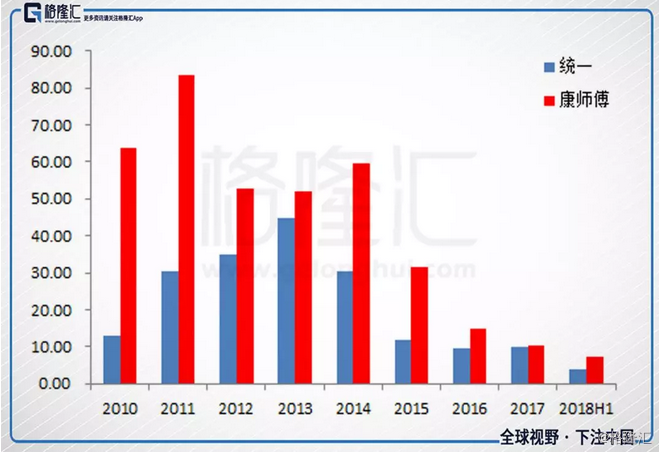

我们来看康师傅控股,可以明显看到,过去几年,康师傅与统一的资本支出下降非常快。

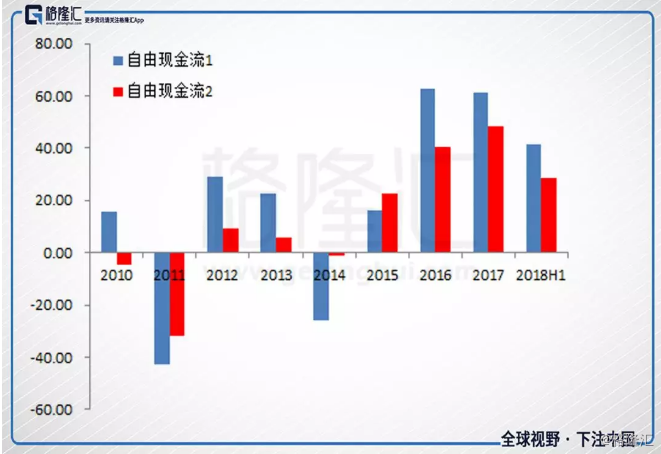

看现金流,下图自由现金流1是利润加上折旧摊销,再减掉固定资本支出和营运资本支出,自由现金流2是只减掉了固定资本支出。很明显可以看到,这两年康师傅的自由现金流增加,并且比较稳定。从现金流的角度去看,康师傅的估值并不高。

华润啤酒当前的经营现金流非常好看,是几家啤酒企业里最好的。从现金流的角度看,华润啤酒的估值大概是28倍左右。这个估值仍然不便宜,但考虑未来的催化因素比较多,算合理的。

未来的方向,一方面是高端化,提价将增加公司的现金流,另一方面是压缩资本支出,一增一减,公司的自由现金流就出来了。