下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:增持

目标价:79.05港元

新奥能源是国内规模最大的燃气分销商之一,经过持续的战略升级,形成了天然气销售、综合能源服务、能源贸易、能源输配四大核心业务,致力于成为综合能源服务商。受益于“十三五”期间“煤改气”加速大范围推广,我们预计公司在2018-20年期间平均每年将录得同比20%的销气量增长,提振整体业绩。长远来看,我们看好公司综合能源业务在2020年之后提速,打开长期发展空间。工业”煤改气”机遇。我们认为工业“煤改气”是拉动公司未来三年销气量增长的主要动力。在新奥的经营区范围内,有2万蒸吨的燃煤小锅炉还未完成改造,如果在2018-21年期间完成改造并顺利通气,我们预计将为公司带来约64亿方气的增量,占17年总销气量的32.5%。基于此,我们预测2018-20年期间新增工商业用户日开口气量将达1900万方/1925万方/1950万方,拉动总销气量达240.1亿方(同比增长22.0%)/287.9亿方(同比增长19.9%)/341.64亿方(同比增长18.7%)。

综合能源业务愿景。我们认为综合能源业务将打开公司长期发展空间。一方面,我们预计天然气供给在2020年之后将趋于宽松,多气源竞争的格局将形成,进口LNG降价可期。对有能力接收大量国际LNG的新奥而言,低气价将利好综合能源业务的利润率提升。根据我们的测算,如果年平均国际LNG到岸价低于7.2美元/百万英热,使用LNG供气将使新奥所有的综合能源项目实现盈利。另一方面,综合能源大发展也将拉动销气量稳步提升,基于新奥在综合能源市场份额(约30%)来测算,我们预计2020-25年期间公司将实现年化10.9%的管道气销量增长。

毛差压力隐现。我们认为18年城燃商的成本压力巨大。我们注意到非供暖季的天然气需求依旧强劲,第三季度与第一季度的天然气表观消费量差值由17年的72亿方进一步下降至21亿方,受此影响,非供暖季气价依然高企。相较17年的0.05美元/千立方英尺,中石油18年一至三季度平均可实现天然气销售价格较一季度仅微幅下降0.03美元/千立方。此外,中石油大幅提高了18-19年供暖季期间的管道气销售价格来平抑需求,加剧了成本压力。虽然受低价LNG长约保护,我们预计新奥的毛差压力小于同行,但我们对潜在负面影响保持谨慎。我们预计18年新奥毛差将与17年持平为人民币0.63元/方。

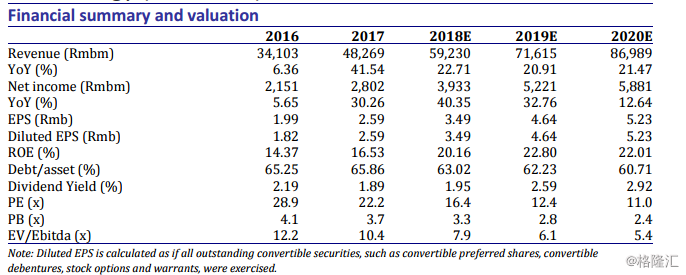

首次覆盖给予“增持”评级。我们预测公司18/19/20年摊铺每股收益预测为人民币3.49元(同比增长34.7%)/4.64元(同比增长33%)/5.23元(同比增长12.7%)。我们给予目标价79.05港币,相当于18年19倍PE和19年14倍PE。现价距目标价仍有14.8%的上行空间,首次覆盖给予“增持”评级。