下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:方正证券

评级:推荐

事件:18Q3营收805.95亿元(YoY+24%,QoQ+9%);归母净利润233.33亿元(YoY+30%,QoQ+31%);每股摊薄盈利2.440元(YoY+29%,QoQ+31%)。

点评:

1.短视频促进社交产品用户参与度的提升,QQ看点DAU突破1亿,广告与其他业务收入占比提升,接棒游戏推动营收增长。Q3微信和WeChat的合并MAU达10.825亿,用户在微信上的活跃度提升,基于短视频的内容创作、消费均有增长,短视频日发表量达数亿次。游戏业务占比持续下滑,营收增长主要依赖网络广告与其他业务推动。

2.组织架构调整为六大事业群,助力转型产业互联网,2B业务发展提速:PCG整合内容生产与分发,CSIG助力公司向2B业务转型,TEG打造具有腾讯特色的技术中台提高公司的技术资源利用效率,AMS合并原CDG与OMG广告线,整合社交、视频、资讯及其他富媒体资源。

3.分业务情况:(1)Q3上新10款高ARPU手游拉动手游收入增长,出海游戏业绩亮眼;手游版号储备16部可支持正常发行到19Q2,健康游戏系统将全面上线。(2)小程序DAU达2亿,TOP100小程序类型多样化;7月全面开放广告组件,微信抽成过半。(3)社交网络收入同比增长19%,腾讯视频订阅人数达8,200万,19年全面布局头部+垂直精品内容,版权+自制覆盖全圈层。(4)网络广告收入营收贡献占比首次突破20%,优质版权内容和自制综艺推动媒体广告增长,受益于朋友圈广告加载率提升、小程序广告资源的开发,社交广告占比提升,继续引领广告收入增长。(5)其他业务:2B业务是中长期业绩核心增长来源,转型产业互联网,帮助B端与C端连接,金融、云和小程序将成行业重要推动力量,支付业务短期面临备付金收入减少,毛利率下滑。

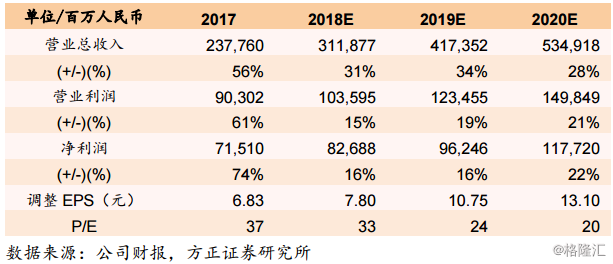

盈利预测:我们预计公司FY18-20年归母净利润为827亿/962亿/1,177亿元,调整后EPS为7.80/10.75/13.10元,当前股价对应P/E为33/24/20X。估值处于历史估值底部,考虑公司在社交领域的垄断地位,以及多元化业务板块的持续增长,目前估值具吸引力,维持“推荐”。