下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王谦

来源:搜狐财经

2018年11月,国美创始人黄光裕入狱已迈过第十个年头。

十年前的11月17日,黄光裕因涉嫌经济犯罪,被警方带走调查。此后,曾经叱诧风云的商业巨子身陷囹圄,至今依然在铁窗中服刑。

十年间,天猫、京东乃至拼多多等电商平台在资本加持下,挟互联网浪潮狂飙突进,传统零售商受冲击下艰难转型,中国零售业市场瞬息万变。

曾经的零售巨头国美,在掌门人缺席的十年里,先是爆发职业经理人夺权之争,后在黄光裕妻子杜鹃回归掌舵下,在电商、金融、科技领域有过诸多布局。

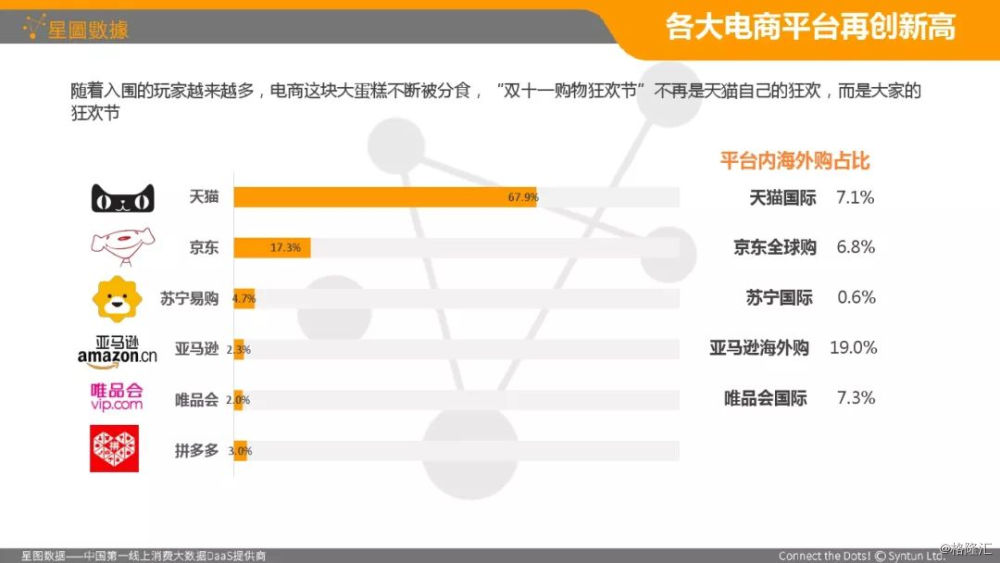

但国美仍未成为这场战局的主角,反与竞争对手差距不断扩大。11月15日,电商智库星图大数据发布《2018年双十一全网网购大数据分析报告》显示,天猫以近70%的市占率继续位列第一,其后京东、苏宁、亚马逊、唯品会、拼多多依次排开。

名单未见国美的身影。搜狐财经“公司深读”梳理发现,国美上一次出现在这份榜单中,还是在2016年,彼时国美凭借1.9%的市场份额,位列苏宁之后、一号店和亚马逊之前,列榜单第四名。

“一个更好的国美”在哪里?

业绩与同行差距持续扩大

“9月、10月卖得还行,怎么到11月一点都没有了”。11月14日,位于北京市北三环的一家国美门店内,一位店员对同事抱怨。

一天前,国美的双十一大促刚刚落下帷幕。国美双十一促销活动自10月19日就开始,直至11月13日才结束。国美承诺,活动期间“买到假货我就赔”,“买得贵了我就赔”,“送的晚了我就赔”。

11月12日,国美披露了双十一的24小时战报:整体GMV(成交金额)同比增长206%,订单量提升215%,其中门店GMV同比增长356%,平台GMV同比增长503%。

一如往年,国美并没有披露详细的成交金额。

国美披露双十一数据的同时,竞争对手们则在庆祝。天猫宣称,今年双11一天,天猫实现成交额2135亿元,同比增长27%;京东公布的数据显示,11月1日至11日期间,京东实现交易额1598亿元,相比去年的1271亿元增长25.7%。

苏宁易购宣称,截至11月11日23点59分,今年双11期间苏宁易购全渠道销售同比增长132%。苏宁易购未披露具体交易额,但苏宁易购总裁侯恩龙表示“你可以自己想象”。

据报道,去年双十一期间,苏宁全渠道销量约600~700亿元,双十一当日销量约200亿元。

第三方数据则直接显示了国美与竞争对手的差距。

11月15日,电商智库星图大数据发布《2018年双十一全网网购大数据分析报告》显示,天猫以近70%的市占率继续位列第一,其后京东、苏宁、亚马逊、唯品会、拼多多依次排开。

(星图数据2018年双十一各平台市场份额占比)

名单中并未见国美的身影。搜狐财经“公司深读”梳理发现,国美上一次出现在这份榜单中,还是在2016年,彼时国美凭借1.9%的市场份额,位列苏宁之后、一号店和亚马逊之前,列榜单第四名。

除了双十一期间的GMV,在日常经营业绩方面,国美已与同行产生巨大差距。

今年9月28日,国美在半年报中披露,上半年线上线下交易总额(GMV)达到709亿元,与去年同期相比增长约14.94%,其中线上电子商务的平台GMV达到269亿元,增长约67.39%。

但营收业绩却呈另一番景象。今年上半年国美零售实现销售收入347.06亿元,同比下跌8.84%,母公司拥有人应占亏损达4.57亿元,去年同期则为盈利1.22亿元。

同期,苏宁易购半年报显示其营业收入1106.78亿元,上半年净利润60.03亿元。

创始于1987年的国美电器,与成立于1990年的苏宁电器,因相近的业务模式,一直是家电零售领域彼此竞争的对手。

2008年9月,两家公司先后披露半年报,国美实现收入248.74亿元,毛利润23.75亿元;苏宁实现营业总收入259.19亿元,毛利润15.08亿元。

彼时,两家零售巨头在营收上不相伯仲,但国美的利润远超苏宁。国美创始人黄光裕更是于2004、2005、2008年三度问鼎胡润百富榜首富,在2006年福布斯中国富豪榜亦排名第一。

转折发生在2008年11月。

2008年11月27日,北京市公安局新闻办证实:黄光裕因涉嫌经济犯罪,正在接受警方调查。

创始人缺位,还引发了国美内部股权之争,接任黄光裕出任国美执行董事兼董事局主席的陈晓一度欲在国美“去黄化”,以实际控制国美。

但双重打击对国美的影响很快显露。

2010年10月,国美披露当年三季度财务数据,报告期内,国美实现372.70亿元,比增18.5%,利润18.68亿元,比增61.31%。

此时苏宁已经实现大幅反超。苏宁财报显示,同期实现营收达到543.02亿元,利润37.83亿元。

2011年3月,陈晓辞任国美董事局主席,大中电器创始人张大中接任,国美内乱告一段落。

同一时间,黄光裕配偶杜鹃也意外归来:黄光裕案发前,杜鹃担任国美的执行董事,常驻香港。2008年12月,杜鹃和丈夫一同接受调查,不得不辞去国美执行董事职务。

而在2010年8月,黄光裕案进行二审宣判。黄光裕三罪并罚被判14年徒刑,杜鹃被改判缓刑,即被判处有期徒刑三年缓期三年执行,并当庭释放。

直接负责国美经营的,是接替陈晓担任国美电器董事局主席的张大中。2007年,国美以36亿元收购张大中创立的大中电器,张大中由此成为国美的一员。

尽管张大中在名义上担任国美的董事局主席,但多方迹象显示,杜鹃才是真正的掌权者:据媒体报道,张大中并不参与到决策之中,国美出台的“重大事项”,对张大中一般只是事后通知。也就是说,经过一番曲折,国美进入了“杜”时代。

正是在杜鹃执掌国美的这些年,国内的电商版图发生了翻天覆地的变化。

苦心经营难敌电商入侵

2009年,淘宝创设双十一。

从2010年开始,国美电器即也启了布局电商的步伐。

2010年底,其以4800万元购入库巴网80%的股权;2011年4月,国美集团推出了自己的电子商务网站。2011年11月,国美力推ERP系统改造。

2012年,在接受媒体采访时,杜鹃曾经表示,把电商做起来,是自己主政国美期间最重要的使命之一。

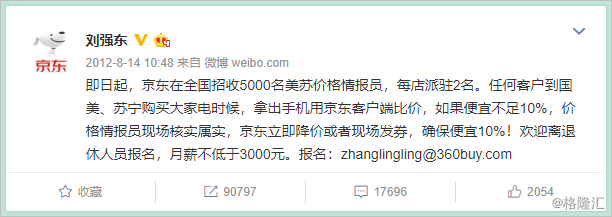

但更强劲的敌手在2012年出现。8月14日,京东商城创始人刘强东连发两条微博,吹响了家电零售市场价格战的号角:刘强东声称,京东大型家电三年内零毛利,所有大家电保证比国美苏宁连锁店便宜10%以上,并将派员进驻苏宁国美店面。

(刘强东在2012年8月的一篇博文)

面对刘强东带领下的京东强势“进攻”,国美、苏宁宣布迎战,一时间降价声四起。尽管价格战最终被有关部门叫停,但传统零售商的盈利已经大受冲击。

2013年4月,国美在年报中披露,2012年全年收入约为人民币478.67亿元,同比下降19.98%,录得经营活动损失约为9.02亿元,2011年的利润则为人民币23.23亿元。

国美直言,净亏损主要由销售收入下滑、租金费用上升、电子商务业务亏损所致。

苏宁也受到冲击,2012年实现营业收入983.57亿元,同比增长仅为4.76%,营业利润30.14亿元,较同期下降53.23%。

战事并未结束,各家持续加码对电商的投入。2012年12月初,国美电器将国美在线与库巴网两家旗下电商公司进行后台重组整合,国美电器网上商城更名为“国美在线”;

苏宁从内部构架上转向电商化,在2013年年初,将线上线下原有的独立的商品采购、定价、供应等职能,统一划归到商品经营总部;2014年年初,苏宁又将线上电子商务经营总部与线下连锁平台经营总部合并成为大运营总部,统一了面向前端消费者服务的各项职能,包括市场营销、会员体系、客户服务等。

但国美在这一场赛马中逐渐放缓了步伐。到2014年,苏宁线上线下收入录得1091亿元,已经与电商平台京东的1150亿元相差无几。而国美电器当年销售收入仅603.6亿元。

2017年初,杜鹃和国美零售CFO方巍对媒体承认,国美向互联网转的速度慢了——杜鹃表示,自己在2011、2012年时没有将方向想得很清楚,和老对手苏宁以及很多热衷于互联网转型的传统企业相比,国美对待互联网的态度一直保守而谨慎,没有盲目烧钱。

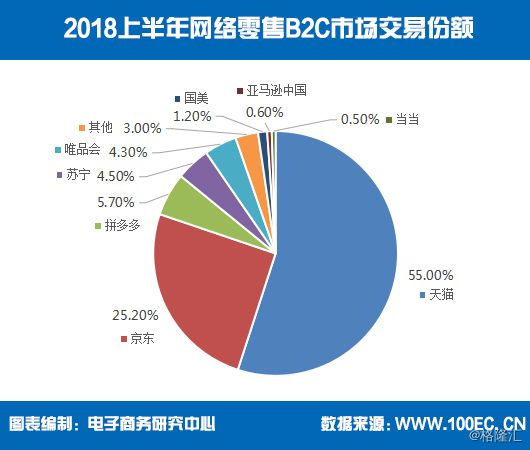

不烧钱的国美,在电商平台市占率方面已经处于下风:今年9月,电商智库电子商务研究中心发布的《2018年度中国网络零售市场数据监测报告(上半年)》显示,在上半年国内网络零售市场,国美市场份额为1.20%,去年全年这一数字为1.65%,2016年为1.8%。

(上半年网络零售市场份额)

值得注意的是,近年来,起家于线上的京东,也开始向线下“攻城略地”。目前京东已开设了超过一万家面向三四五六线城市的“家电专卖店“,并计划在大城市试点面积3万平方米以上的“京东家电超级体验店”。

而传统零售商也在扩充自家经营的品类,例如苏宁还布局了红孩子母婴店、苏鲜生生鲜店、便利店苏宁小店,以及无人零售等新兴业态。

国美仍在努力。2017年1月,国美国美集团将旗下国美在线、国美海外购、国美管家等公司进行了整合,成立了国美互联网生态(分享)科技公司,试图打造“社交+商务+分享”的生态圈;国美还推出了自有品牌的手机。

而对传统门店,国美则试图通过引入网咖、电竞、影院,以及暖通生活馆等新兴业态,提振线下门店人气。

成效究竟如何?

线下门店人气欠佳

作为起家于线下的老牌零售商,门店仍是国美的重要收入来源。在2017年半年报中,国美披露在线GMV 205亿元,线下则为412亿元,占比分别为33.2%和66.8%。

在2017年年报、2018年半年报中,国美未披露营收构成。

11月14日,搜狐财经“公司深读”来到国美位于北京市北三环的两家门店实地走访。

下午3点时分,在第一家门店内,偌大的店面干净整洁,各种品牌的电器光洁一新,但展厅前几乎没有顾客。约30分钟内,来往的顾客数量不超过10人次,且多集中在手机卖场和运营商柜台前。

同时,或许是节约人力的关系,一些店铺存在一位售货员同时负责多个铺位的现象,若顾客光临,通常需要招呼一下,售货员才会从临近的铺位走来。

(位于北京市北三环的一家门店)

一位售货员对搜狐财经“公司深读”表示,店面销售情况“还行”。

“现在的人都太懒了,不愿意出门”,另一位店员对搜狐财经“公司深读“说。

第二家门店同样客流稀少。搜狐财经“公司深读”注意到,某品牌铺位前,一位顾客看中了一台破壁机,一边询问店员,一边在手机上查看电商报价。

顾客对店员表示,电商价格更便宜,而店员则表示“实体店商品质量更好”。紧接着,顾客称若价格优惠可以购买两台,但店员表示店内仅有一台样品,顾客随即离开。

“在线下店买东西可能会比较贵,而且配送有时候比电商还慢,“一位顾客对搜狐财经“公司深读”说。

不仅门店客流较少,十年来,国美的门店数目已经被苏宁赶超。国美电器2008年中期报表显示,截至2008年6月30日,国美零售网络覆盖全国198个城市,共有门店828家,总营业面积为296万平方米。

同期,苏宁半年报表示,截至报告期末,其在全国165个地级以上城市共拥有连锁店726家,连锁店面积达308.19万平方米。

此后,直到2010年底,国美才公布了最新门店数据,当年内,国美门店数量由726间增长至826间(关闭门店39间,新开门店139间)

而截至2009年底,苏宁已在全国200个地级以上城市拥有连锁店941家。2010年底,苏宁的门店累计达到1311家。

十年后的今天,双方差距进一步扩大,国美的门店数甚至已经低于一些电商平台开设的线下店:国美的半年报披露,截至2018年6月底,国美已完成新开县城店283家,门店总数为1867家。

反观苏宁,其披露同期已拥有各类自营店面4813家,苏宁易购零售云加盟店765家。

在更为关键的坪效指标上,国美与同行的差距一览无余。

苏宁易购今年半年报显示,其直营店坪效为1.85万元,家电3C家居生活专业店为1.88万元。而据国美2018年半年报披露,其1448间可比较门店实现收入约287.39亿元,比2017年同期的人307.64亿元减少6.58%;

坪效方面,国美门店每平方米年收入约为6708元,与2017年同期的7273元相比减少7.77%。

此前,小米CEO雷军曾对媒体披露,小米之家门店平均在200平方米左右,年均营业额在6500万到7000万之间,坪效达27万元。

转型举措引疑虑

2017年起,国美加快了转型步伐。在2017年12月的新闻发布会上,国美零售CFO、互联网CEO方巍对外界表示,国美正在打造“‘社交+商务+分享’的共享零售模式”,要从单一家电的零售商逐步的变成一个‘家·生活’的解决方案提供商和服务商,未来三年内要发展成为估值300亿美元的公司。

在2018年半年报中,国美称,将在一级市场核心商圈进一步加快选址开发综合型体验馆项目,打造城市指向性卖场,在县域级市场则通过开店快速实现网络在县、乡/镇、村的下沉及覆盖。

国美计划年底之前新开县域店800家,在2020年扩张到3000家;其他店面方面,国美零售CFO方巍此前透露,计划在2020年达到5000家店,2022年目标达1万家。

此外,根据方巍在2017年底的新闻发布会上的说法,国美将从1.8万亿的家电赛道拓宽至10万亿的“家·生活”赛道,推进共享零售,“以技术推动人、货、场的重构,向服务商转变。”

其中,共享零售一是指国美企业内部打通、线上线下融合,二是国美向上游的供应商开放,基于用户需求进行产品定制,三是国美向下游用户的开放,用户基于国美大平台可以通过分享返利、开美店,“在省钱同时赚钱。”

此外,新场景体验式门店主要以家庭生活场景(例如电竞、网咖、烘焙、动漫、VR影院等)为核心进行门店的布局及产品展示,为消费者提供全方位、可体验的整体解决方案。

不过这些新业务尚处于“叫好不叫座”的状态。

11月14日,搜狐财经“公司深读”在北三环一家国美门店走访发现,这家门店在三层顶层配备了欧派橱柜的专属展厅,及包含空净、地暖、中央空调等整套解决方案的场景体验区。

(北京市北三环门店的一家国美暖通生活馆)

根据售货员的介绍,在场景体验区中展出的商品来自各大品牌,国美提供配送和安装服务,相比顾客单独购买,品质有所保障,安装和报修服务也更加到位。“我们的安装师傅都有本科学历,管线都是大牌子的,保证不会偷工减料。”店员说。

但这些展厅同样客流稀少,半小时内无一人光临,店员也称,顾客数量“有,但不多”。“可能我们刚开始做,知名度还不够大”,他表示。

“零售商打造的一站式生活馆和情境式的生活消费场景,能够让顾客现场看到装修后的效果,避免搭配错误。”电商分析师曹磊对搜狐财经“公司深读”说,“但这类场景,从场馆建设、内部员工培训,再到用户教育、习惯培养,都需要一定时间,目前还处于叫好不叫座,没有达到盈亏平衡的阶段。”

而国美的开店步伐还要受到业绩下滑、开源节流的影响。

半年报显示,今年上半年国美用于集团物流中心建设、新开门店及改造的资本开支约为人民币4.44亿元,比2017年上半年的5.65亿元减少21.42%;投资活动耗用的现金净流量约为5.72亿元,比2017年上半年的7.15亿元减少20%。

“增加门店,不完全是个好主意。门店对现金流的占用很大,资金回收期比较长,零售业的问题不只是增加门店可以解决的。”电商分析师向坤对搜狐财经“公司深读”表示,“零售商需要有大数据思维,更好的把客户的生命周期管理好。”

搜狐财经“公司深读“注意到,相比京东、苏宁大力开发生鲜、便利、母婴等细分门店,国美计划新增的门店仍集中在家电和家居领域。

“随着家电企业在连锁卖场渠道的出货占比减少,渠道对于用户吸引力正在衰减,在家电企业出货量中,连锁渠道占比继续呈现下跌趋势,已经由十年前的30%-35%左右跌破20%的警戒线,传统家电零售商亟待转型。”苏宁金融研究院零售研究院付一夫说。

国美进军三四线城市的“渠道下沉”举措同样面临不确定性。

在向坤看来,以京东、阿里和苏宁这三家零售商的“渠道下沉”,更多地采用了平台向外赋能的方式,对传统的小店进行新零售、数字化改造,同时变革进货渠道,降低流通成本,如果仅仅是在三四线城市新增门店,效果未必能够达到预期。

“很多地区经济发展程度有限,同时开很多家门店并不能保证门店的现金流,实际效果并不乐观,特别是直营和加盟的。”向坤说。

“对于零售商来说,渠道下沉同样面临着物流配送、供应链管理升级、资金周转、消费者画像构建、精准营销等诸多问题。因此,如何给低线人群提供高效优质的零售服务,也是商家需要进一步深入研究的课题。”付一夫说。

尽管面临不确定性,但国美最新的三季度财务预告,似乎给这家老牌零售商显露了一丝曙光。

11月2日,国美发布公告称,截至2018年9月30日止9个月期间,国美的在线、线下交易总额与去年同期相比预期增长约5%,综合毛利率预期将超过18%。

但隐忧仍在,今年前9个月,国美销售收入与去年同期相比预期下滑约11%,但由于第三季度保持了较高的综合毛利率,经营费用比第二季度也有所减少,第三季度将实现盈亏平衡,前九月亏损收窄至4~5亿元。

11月14日,香港券商星展唯高达将国美零售的目标价由0.61港元下调8.2%至0.56港元,评级重申“沽售”,主要因为对公司前景的审慎。