下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:平安证券

评级:买入

目标价:0.67港元

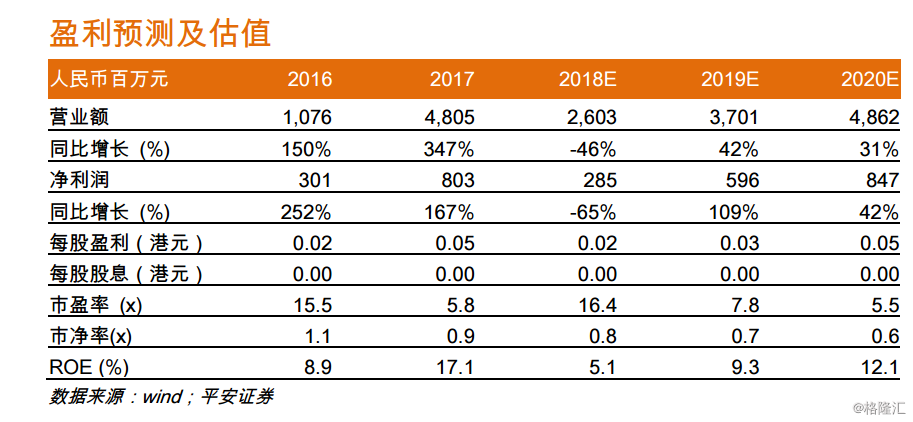

今日,MSCI明晟公布全球标准指数成分股调整名单,其中,中新控股被剔出MSCI中国指数。截至今天收盘,中新控股股价跌至HK$0.229(较前一交易日收盘价下跌28.4%),属于技术调整,而基本面没有改变。我们认为,中新控股是中国领先的综合性金融科技平台,核心业务包括了传统投资及融资、第三方支付服务、在线投资及科技驱动贷款以及区块链4大板块。2018年,当中国金融科技行业迎来剧烈洗盘时,中新控股仍能维持主要业务板块的平稳运营,2018年1-9月的收入达到19.58亿人民币,净利润也保持盈利状态,为2.41亿人民币。目前,虽然行业还在调整,但是深度调整已经趋于尾声,而我们认为,在行业经历此轮深度调整之后,头部平台将进入强者恒强的发展模式。

因此,我们依然维持对中新控股的买入评级。根据我们最新的预测,2018E-2020E年收入分别是26.03,37.01和48.62亿人民币,同比增速分别是-46%、42%和31%,净利润分别是2.85,5.96和8.47亿人民币,同比增速分别是-65%、109%和42%。同时,我们也维持HK$0.67的目标价,该目标价的定价基础是2019年的PE为23倍和2019年的目标PEG为0.6倍。

风险:政策监管,宏观经济波动,项目执行,外汇,利率,客户信用,海外市场扩张,流动性,法律,会计等风险。