下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

内销靓丽、外销回暖,沙发稳健、其他品类发力,营收同比增长18.6%

公司2019财年上半年实现营业收入54.88亿港元(YoY+18.60%)。分产品来看,公司沙发及配套实现收入41.44亿港元(YoY+8.61%),其他产品(座椅、床垫、智能家居配件等)实现收入9.48亿港元(YoY+125.65%),HomeGroup实现收入3.96亿港元(YoY+1.15%)。分市场来看,中国市场收入同比增长约24%,北美市场收入同比增长约19.1%,欧洲及其他(不含HomeGroup)市场收入同比上升约4%。

促销力度加强、原材料成本上涨,短期致使整体毛利率下滑6.1pct

报告期内,公司整体毛利率32.2%(同比-6.1pct)。分产品来看,沙发及配套品毛利率35.0%(同比-5.6pct),其他产品毛利率23.9%(-7.7pct),HomeGroup毛利率23.4%(-6.1pct)。1)依据公司历年年报,原材料成本占总收入比例为50%左右,估测包装纸、化学品等原材料上涨影响毛利率1-3pct;2)国内竞争加剧,公司积极进行打折促销、推出低端产品等,推测影响毛利率2-3pct;3)再加上公司收购的江苏钰龙毛利率较低,也略微拉低了整体毛利率。多因素下,公司整体毛利率下滑约6pct。

盈利预测与投资建议

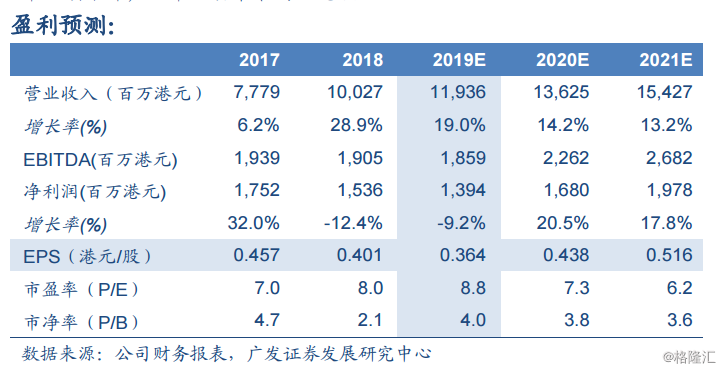

长期看好公司在功能沙发领域的技术壁垒、品牌效应。国内市场,2019H1受直营转经销影响,公司新增门店117家略低预期,下半年有望加速开店。海外市场,短期贸易战压力仍然存在,中期有望受益产能转移。预计公司2019~2021财年的归母净利润为13.9、16.8和19.8亿港元,11月15日最新收盘价对应2019-2021财年8.8、7.3、6.2倍PE,参照未来预期业绩增速及同行业估值水平,维持“买入”评级。

风险提示

国外行情持续低迷,国内增速不及预期;原材料继续上涨导致公司毛利率继续下降;汇率波动带来的汇兑损益风险。