下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中心策略秦培景、裘翔、杨灵修

来源:中信策略

“政策底”夯实后,市场活力明显提升。

交易成本下降、估值安全边际高、扶持民营企业等因素改善资金的风险偏好;短期资金激活市场后,也会带动其它资金重估A股。

A股依然处于政策催化的反弹通道中,成长依然优于价值,建议继续顺势而为。

“政策底”已夯实,

市场活力明显提升

●●●●●

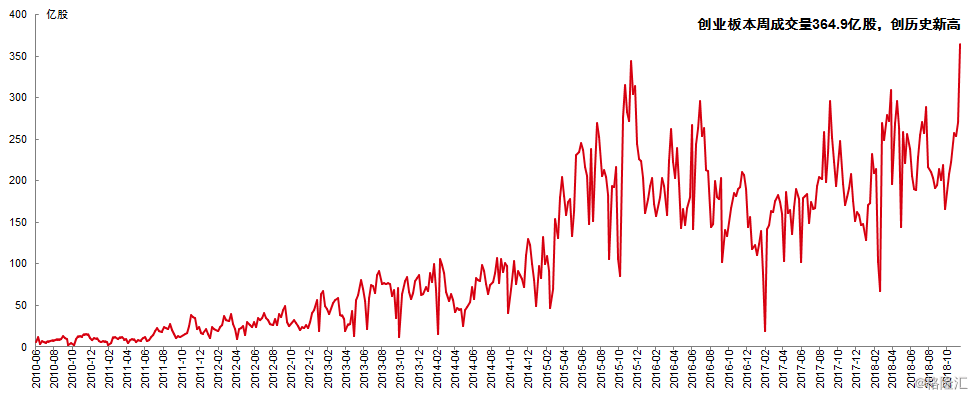

政策表态缓解了股权质押风险后,通过市场制度和监管调整激发市场活力的政策也初见成效。政策的初衷包括重新激活一级半市场、调动上市公司回购积极性、多方位引入长期资金等。但反应最快的还是短期资金:10月18日反弹以来壳资源和ST板块相对收益高,创业板指累计涨幅达到16.5%,小票明显跑赢大票,而创业板周成交量创历史新高。悲观者担忧游资风格的可持续性,乐观者似乎看到了2013年极端风格重现的苗头。

我们对10月19日刘鹤副总理接受采访之日开始,A股“政策底”明确后的这一轮反弹行情进行复盘——这一轮行情中各板块开始反弹的时间一致,均在10月18日触底、19日开始上涨;但从反弹的幅度看,最主要的特点是小票明显跑赢大票,壳资源和ST板块相对收益最高。

创业板本周成交量创历史新高

资料来源:Wind;中信证券研究部

短期资金激活市场,

带动其它资金重估A股

●●●●●

小强大弱的反弹,表面上是短期资金博弈胜率和赔率的抢筹行为,是交易驱动而非业绩驱动。如果不能带动其它资金入场,“抱团”炒作中小票会提前透支这轮反弹。但实际上,这些交易背后的交易成本下降、估值安全边际高、扶持民营企业等因素,对各类场外资金的风险偏好都有改善作用,无论是对二级市场的投资者、大股东、还是一级市场的资金都一样,只不过看短做短的资金反应更快而已。

我们认为,受这些因素影响,其它增量资金也会入场,具体来说:

1)停牌制度和监管态度的变化,改善了市场交易环境,降低了交易成本。证监会近期表态“减少对交易环节的不必要干预”,而过去近2年A股因交易异常引起的临时停牌案例也趋势下行。

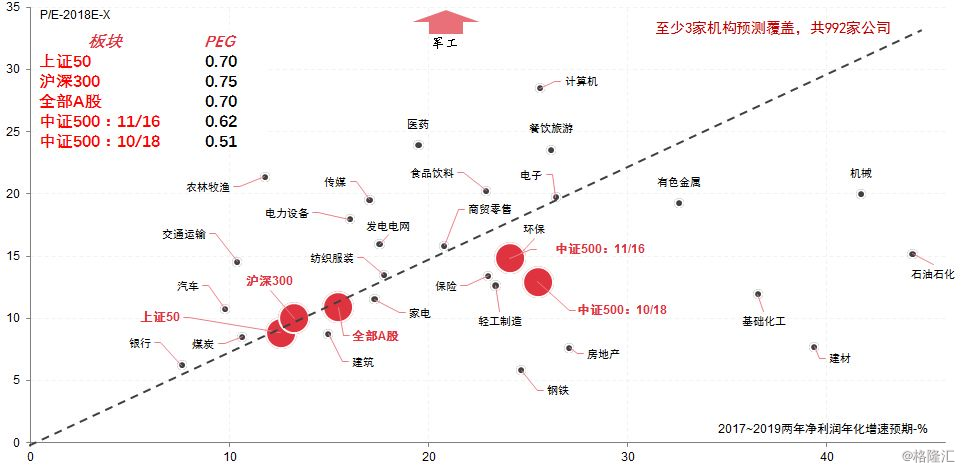

2)前期超跌后不少中小市值股票已经足够便宜。反弹开始时A股14.6%的公司破净,其中76%是100亿元以下市值的小公司,这两个数据在11月16日已经变成7.1%和65%。而中证500的PEG也从0.51回升至0.62。

3)政策缓解股权质押风险,集中力量支持民营经济,这些利好都与中小市值板块交集更大。

10月18日至今,A股破净公司数减半,

其中小市值公司改善明显

资料来源:Wind,中信证券研究部

成长依然优于价值,

但并非重现13年

●●●●●

11月以来,证监会对于股权融资、并购重组要求的放开,也表态将减少对交易环节的不必要干预;游资开始活跃;同时A股整体盈利增速下行:这些因素让不少投资者感到与2013年的A股环境似曾相识。

我们认为,A股目前风格上依然是成长优于价值,但不会出现2013年这种长期小强大弱的极端行情,因为很多成长板块并不具备当年快速外延式扩张的基础:一方面,估值太低,通过定增收购体外盈利很难,不少行业一、二级估值甚至倒挂;另一方面,上一轮外延增长、业绩承诺遗留的商誉问题也还没有完全解决,目前创业板存量商誉占净利润+净资产的比重仍旧高达17.7%。

成长优于价值的反弹风格更多还是基于相对估值修复的逻辑。以PEG修复为基准,中证500指数的相对估值修复还有空间。

中证500指数的PEG从底部

0.51修复至0.62

资料来源:Wind,2017年数据取实际年报数,同时对2018和2019年的盈利预测数据,取一致预期;每个散点的斜率等于PEG;所有数据截至2018/11/16可得数据;中信证券研究部策略组

顺势而为

●●●●●

预计重估A股的力量将逐步强化。A股依然处于政策催化的反弹通道中,短期顺势,仍有可为。短期资金激活市场后,会逐步带入其它增量资金,重估超跌的A股。这为不少超跌板块的重估都提供了不错的交易环境。行业配置上,依然维持TMT+科技>大金融(包括地产)>消费>周期的判断。

基于三季报业绩和中信证券研究部各产业组的观点,预计在未来2-3个季度,医药、军工、农业、油服、云计算、企业IT服务、5G、免税、新能源产业链、食品饮料中的保健品&短保面包等行业具备抗周期属性。

风险因素:中美在“G20”上达成的协议弱于预期;国内新增社融规模等信用数据持续低于预期;A股盈利增速向下探底幅度超预期