下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2018年股价经历近乎腰斩的腾讯,终于拿出一份亮眼的业绩答卷:公司第三季度营收805.95亿元,同比增长24%,按非通用会计准则,股东应占盈利197.1亿元,同比增长15%,均超出市场此前的悲观预期。

2018年股价经历近乎腰斩的腾讯,终于拿出一份亮眼的业绩答卷:公司第三季度营收805.95亿元,同比增长24%,按非通用会计准则,股东应占盈利197.1亿元,同比增长15%,均超出市场此前的悲观预期。

三季报发布后,大和、野村、里昂、高盛、德银等一众机构调升目标价的调价、升“买入评级”的升级,公司股价也在11月15日高开4%之后稳定维持涨幅。

而麦格理、花旗、摩通等机构,仅给出优于大市或继续调低目标价,市场对腾讯后市仍是褒贬不一。

腾讯此次超预期的三季度业绩确实给市场提升了不少的信心,但将目光拉远来看,公司仍有很多本质问题都悬而未解,单就本次业绩而言,其实并没有表面展现的那么鼓舞人心,至少有三个问题,腾讯依然没有找到答案。

01.收入的确大幅增长 但可持续吗?

腾讯三季度业绩数据全面增长。

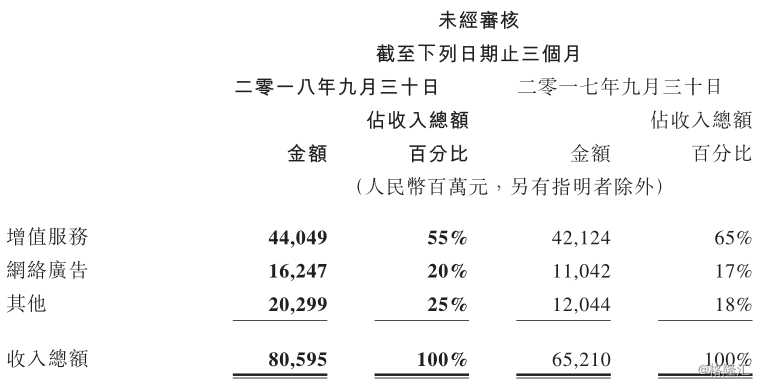

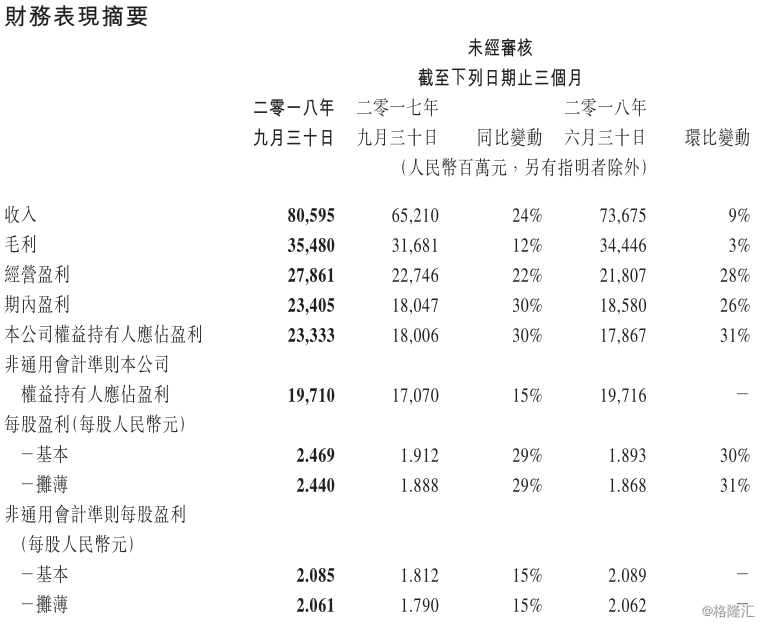

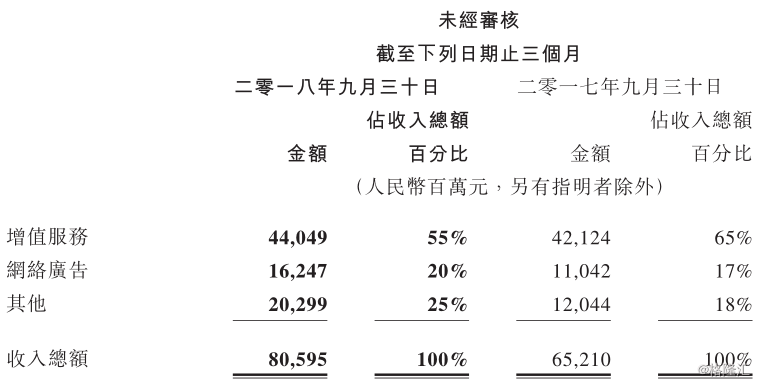

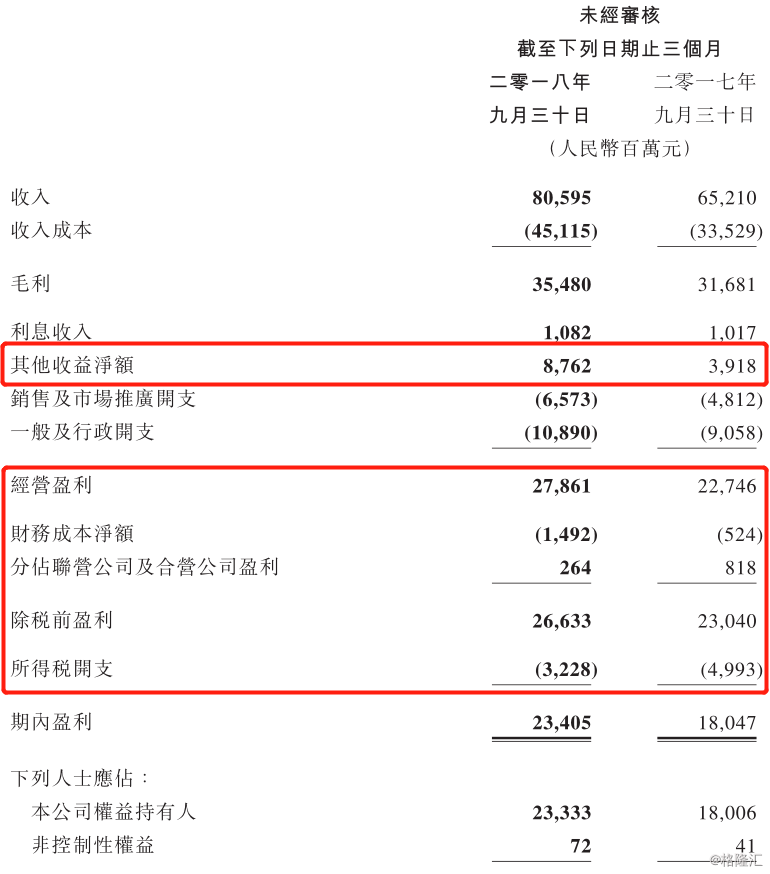

根据腾讯业绩披露可知,公司2018年第三季度录得收入805.95亿元人民币(单位下同),同比增长24%,环比增长9%;毛利同比增长12%至354.8亿元,环比增幅为3%;经营利润278.61亿元,同比、环比分别增长22%、28%;公司权益人应占利润为233.33亿元,同比、环比大幅增长30%、31%,如按非通用会计准则算则是同比增长15%至197.1亿元。

游戏业务依旧不乐观,支撑营收增长的主要靠网络广告和其他业务。在腾讯增值服务业务中,智能手机游戏增长疲软,收入仅同比、环比增长7%、11%至195亿元,PC端游戏继续衰退,收入同比、环比下降15%、4%至124亿元;

网络广告业务收入则实现同比47%及环比15%的增长;其他业务也受益支付和云服务业务增长,收入录得同比大幅增加69%,环比也有16%的增速。

广告收入增加固然可喜,但必然牺牲相应的用户体验。推动广告业务收入47%同比增长的动力中,同比增长仅23%的媒体广告是拖后腿的,社交及其他广告收入同比大幅增长61%是广告增收最主要贡献,公司表示这部分主要受微信朋友圈、小程序、移动广告联盟及QQ看点所推动。

众所周知,不久前腾讯开放朋友圈、公众号及小程序三大流量资源的六大广告位,并支持人群管理系统、数据监测、游戏行为定向等投放能力。该政策是公司在游戏业务增速放缓后,依靠微信流量在广告业务实现增长的新举措之一,此时看也取得了一定成果。

但是换个角度看,此前市场对于腾讯核心产品广告位开放保持克制的做法,认为它是从长期战略出发,注重用户体验,微信仅开放朋友圈、公众号两处入口,QQ空间与客户端也仅开放信息流广告位,没有开放开屏广告、横屏广告、搜索直达等广告形式,现在为了追求短期业绩表现已经打破这个规定。

而且,一旦核心广告位大量开放,优质资源的价格将难以维持。再考虑到微博、头条等新崛起者加速行业竞争等因素,最好还是不要对腾讯广告业务后续增速抱过高期望。

同比增速达到69%的其他业务,主要动力中的支付业务仍旧前景不明朗,受政策影响波动的可能性依然存在。

此前中期披露的其他业务,收入同比81%及环比10%的增长就是最抢眼的,其中支付及相关金融服务仍是贡献主力。

但早在6月29日,中国人民银行就发布通知表示,自7月9日起将按月逐步提高支付机构客户备付金集中交存比例,到2019年1月14日实现100%集中交存。

支付准备金,是指消费者日常在网上购买商品或服务时支付的货款,在收到货并且做出确认之前,一直存放在支付机构账户上的这笔钱。由于第三方支付的特殊性,在整个交易过程中会产生时间差,其间会形成巨大的资金沉淀,这部分资金在银行账户里产生的利息收入,可占支付机构总收入的11%。

在支付准备金逐步提升至100%集中交存后,将会使腾讯支付服务收入较大幅度缩减,业务利润也将受到严重影响,这个逻辑未被证伪之前,腾讯其他业务增速前景难言乐观。

营收增速是顶上去了,但其利润端增速的持续性,更需要被担心。

02.利润增长中,为什么如此多偶然因素?

拆解一下腾讯的利润增长,则会发现其中很多因素可能很“偶然”。

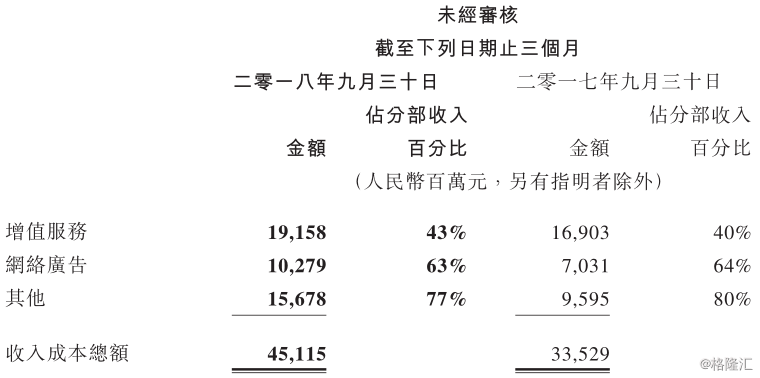

首先看经营利润,其22.49%的同比增速基本是靠其他收益净额独木支撑的。其中占比重、毛利高的增值服务业务毛利率下滑,直接拉低整体毛利率。

2018年第三季度腾讯整体毛利为354.8亿,同比增长12%,毛利率为44.02%,同比下降4.56个百分点,其中营收占比超一半的增值服务业务,毛利率从60%降至57%,网络广告由36%微升至37%,其他业务从20%升至23%。

同时,受累于支付相关服务、网络视频及智能手机游戏的市场推广开支增加,2018年第三季度销售及市场推广开支,同比增长37%至65.73亿元,营收占比从去年同一季的7%增长至8%,进一步拉低利润率。

其他收益净额同比增长124%(48.44亿元)至87.62亿元,几乎是经营盈利51.15亿同比增长的全部了,公司表示这块收益的增加主要是若干投资公司的估值增加,其中最重要的当属大独角兽美团点评的上市。

再加上所得税开支在营收增长24%的基础上,所得税开支同比下降35%至32.28亿元,公司表示是因为应课税盈利及预提所得税减少,最终使得腾讯期内盈利同比增速达到近30%。

但是无论是美团带来的其他收益,还是所得税的大幅,都具备较强的偶然性,日后再现的概率很低。

如此看来,其实腾讯第三季度的业绩并不能给公司带来预期反转的可能,腾讯自己也意识到自身旧估值体系的崩塌已经是事实,现在做的更像是利用手中的一切底牌,向自己的第四阶段转型,打造全新形象好迎接新的估值体系。

03.告别旧体系去向何方——投行or科技?

腾讯正在经历第三次大调整,也是其新估值体系建立的开端。

之前的2014年至2018年,腾讯全面拥抱移动互联网。3Q大战结束后马化腾提出打造“连接一切”的开放平台战略,将腾讯定位为连接外部服务的连接器,为开发者提供开放的平台。2014-2018年微信月活用户从4亿增至10亿,借助微信,腾讯走出移动互联网时代的第二曲线。

此阶段移动互联网格局成型,行业进入流量的集中变现期。游戏业务凭借强大发行实力和《王者荣耀》等爆款移动游戏的带动,高基数下快速增长;腾讯广告业务的变现延伸至核心社交平台,广告收入占比逐步提升;此外,腾讯在视频、音乐、阅读等数字内容付费赛道上成为龙头。

此阶段中,腾讯近乎神话版的估值体系搭建完成,即基于基于社交关系链所形成网络效应的基石,附以网络游戏、数字内容、数字资讯等内容的大闭合圈正式成型,同样也构筑起市场对腾讯的强大信心。但强如腾讯的成型闭合圈都被后起之秀的“头条系”撕出一道大口子,也让市场对腾讯的崇拜不再盲目,腾讯估值回归人间。

时至今日,流量红利的时代已经褪去,行业云化趋势已现,云计算这项基础设施成为了互联网巨头的核心业务,腾讯迈入的第四阶段,从2C转向2B,最主要方向也就是增速最稳定的云计算业务。

近期,腾讯展开了20年来第三次架构调整,新成立了两大事业群,分别是云与智慧产业事业群(CSIG)、平台与内容事业群(PCG),而原有的微信事业群(WXG)、互动娱乐事业群(IEG)、技术工程事业群(TEG),企业发展事业群(CDG)继续保留,这是腾讯从第三阶段往第四阶段的转变。

就目前来看,转变能否顺利尚且不知,但好消息是竞争对手终于迎来增速瓶颈。由于政策管控、内容同质化等问题,竞争对手的头部短视频APP的运营增长瓶颈渐渐出现,2018年8月其独立设备数为2.7亿,环比下滑2.6%,增速已大幅放缓。

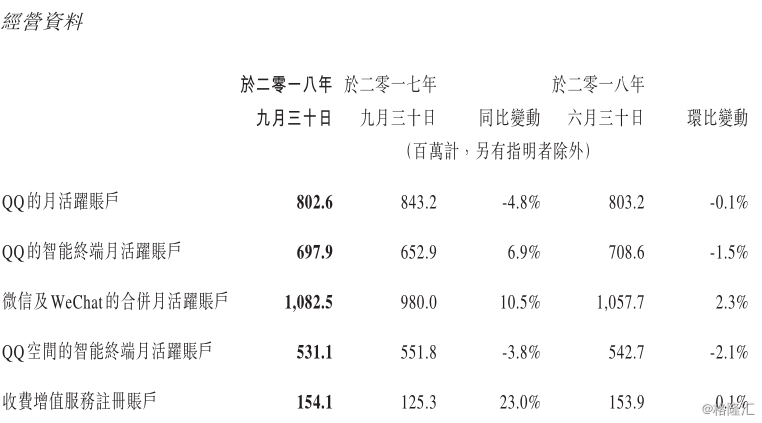

对腾讯信心动摇最大的竞争对手增速放缓了,而在腾讯披露的财报中,2018年第三季度的微信及WeChat的合并月活账户仍有10.5%的增长,QQ智能终端月活账户也同比增长6.9%,目前的腾讯可以说能稍微松口气了。

不过对手向社交媒体转变的决心难以改变,他们同样清楚,只有通过提高用户关系深度,降低用户对内容的预期才能让用户长期驻留下来。

2018年,竞品发布的首个更新版本V1.6.8上线“私信功能”, 3月新Slogan发布,均展现了其社交媒体化的态度。而且从用户留存的角度来看,社交化转化的成败,直接关系到对手是成为长生命周期的短视频社区,还是红极一时的现象级应用。

正在转型的腾讯已经在将一张张底牌交出,以此来交换时间,来构建“第四纪”的新估值体系,以求再度走回神坛。

而在高增速回归,估值复苏之前,腾讯还将在“好预期”与“坏预期”交织而成的底部徘徊许久,这一次,对手既不是杀毒软件,也不是电商平台,腾讯的对手,只有自己。