下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:优塾团队

来源:并购优塾

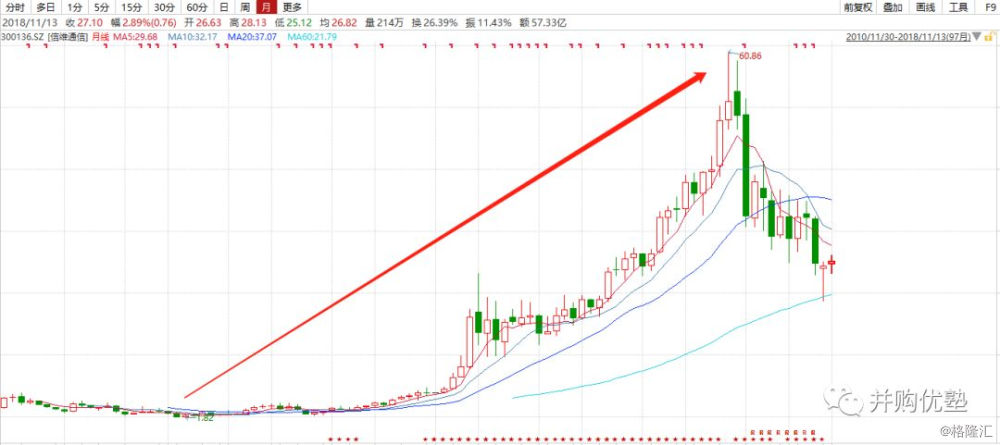

今天我们要研究的这家公司,直接来看图:

▼

***图1:股价图(单位:元)

来源:wind

这家公司所属的赛道,正是下一个确定性极高的产业风口——5G通信。无论是人工智能、物联网、智能驾驶、VR/AR,这些高科技领域,如果没有5G作为底层支撑,对不起,基本都没有用武之地。

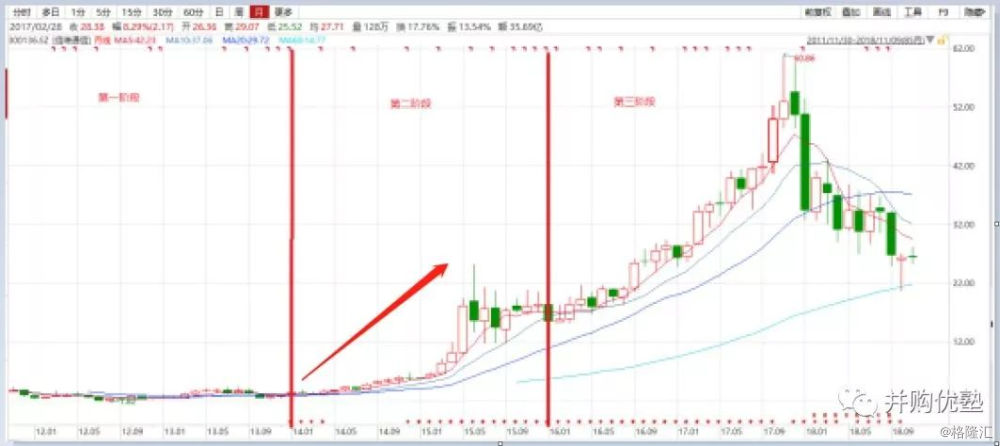

上市至今,从最低1.82元一路上涨到60.86元,短短6年之间,股价上涨3343.96%。并且,它上市8年以来,营收、利润高速增长,营收复合增速为57.96%,归母净利润复合增速为:51.74%。

它的名字叫:信维通信。

来看业绩——2015-2018年三季度,信维通信营业收入为:13亿元、24.13亿元、34.35亿元、33.58亿元;归属于母公司股东的净利润为:2.21亿元、5.32亿元、8.89亿元、8.62亿元;经营活动现金流量净额为:2.12亿元、1.51亿元、7.37亿元、4.25亿元;销售毛利率为:30%、29.14%、36.43%、39.03%。

营收、利润、现金流,都持续增长。从天线和屏蔽件,到无线充电,到声学,到滤波器,它在一步步切入5G的关键区域,眼看就要迎来爆发。

然而,不幸的事,发生了——自2018年以来,其股价居然一路暴跌,以前复权股价计算,从历史最高点60.86元,跌到区间最低点20.56元,区间跌幅居然高达66%,直接穿透了其上市以来最大回撤幅度。而其市值,从最高点的581亿,跌落到202亿,市值蒸发接近380亿。画风如下:

▼

***图2:信维通信股价图(单位:元)

来源:wind

导致本案大幅下跌的主要原因,在于下游行业的增速开始放缓——2018年4月9日,工信部旗下中国信息通信研究院发布《2018年3月国内手机市场运行分析报告》。报告显示,2018年1-3月,中国智能手机出货量为8137万部,同比下降26.1%。其中,国产品牌手机出货量7586.4万部,同比下降27.9%。

好,研究到这里,值得我们深入思考的问题来了:

1)下游需求放缓,导致业绩增速下滑,进而导致估值杀跌,可是,当估值已经杀掉60%之后,如今的本案,估值区间是否合理?是否便宜?

2)本案,先是暴涨30倍,然后暴跌66%,这暴涨暴跌背后,基本面发展逻辑到底是怎样的,核心护城河到底在哪里,未来的它,能否在5G这个确定性的大机会中分一杯羹?

3)通信、电子行业的公司,受到技术周期影响,并且由于概念光环,往往容易被市场热炒,那么,这种情况下,估值往往是个重大的难题。本案,应该采用什么样的方法去估值,逻辑上更合理?

声明:本文坚决不做任何建议

韭菜请移步他处

— 01 —

生意

▼

2006年,彭浩创立信维通信,主营天线业务,与我国的3G建设几乎同时起步。

2007年,Iphone出现,移动通信市场出现大变革,以第一代Iphone为例,只支GSM850/900/1800/1900MHz这四个频段,天线就是在手机底部塑胶上配置FPC软板。

2008年,我国终于发出了3G牌照,正式进入3G时代,移动持有的是TD-SCDMA,联通持有的是WCDMA,电信持有的是CDMA2000。

2010年,信维通信登陆创业板。此时,它的前五大客户为:TEKRO(韩国电子设备商)、金铭电子(金立)、步步高、深康佳、欧珀移动(OPPO)等国产手机生产企业,占其营业收入的68.93%。

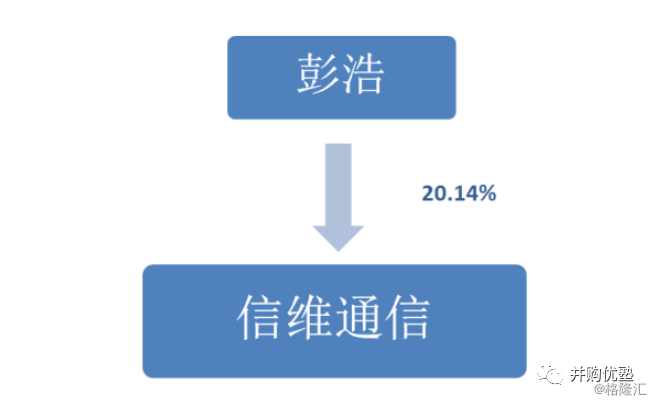

本案,信维通信控股股东为彭浩,持股比例20.14%。

▼

***图4:股权结构图(单位%)

来源:公司公告

其主营业务为射频元器件,主要包括:移动终端天线、射频隔离器件、射频连接器、音/射频模组、磁性材料、射频前端器件等。可应用于手机、电脑及可穿戴等各类便携式移动终端通信设备以及智能汽车、无人驾驶等新兴消费领域。

▼

***图5:产品构成

来源:华创证券

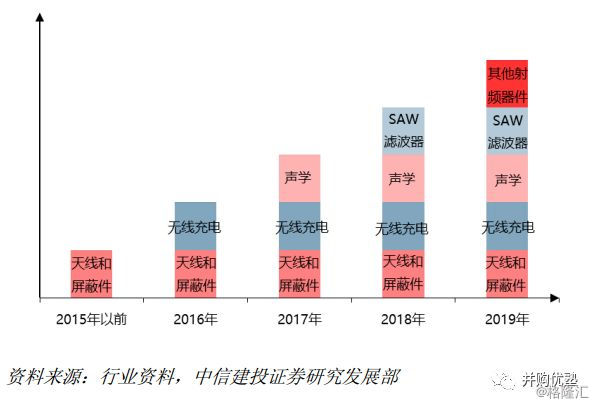

通过中信建投的行业调研来看,自2015年后,信维通信从原本单一的天线和屏蔽件业务开始拓展,于2016年进入无线充电领域,2017年进入声学,2018年进入SAW滤波器。

▼

***图6:产品构成

来源:中信建投

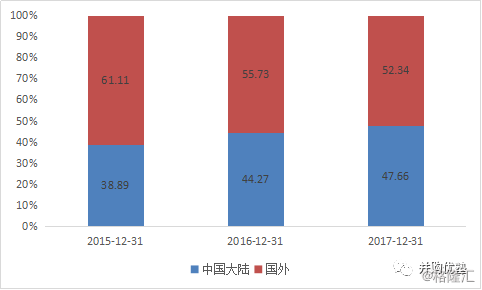

从披露的收入构成来看,以上业务均归入移动终端天线及附件,总计贡献收入的100%。随着产品线的丰富,近三年内销的比重加大,内销占营业收入的比重为:38.89%、44.27%、47.66%。

▼

图7:收入构成(%)

来源:优塾投研团队

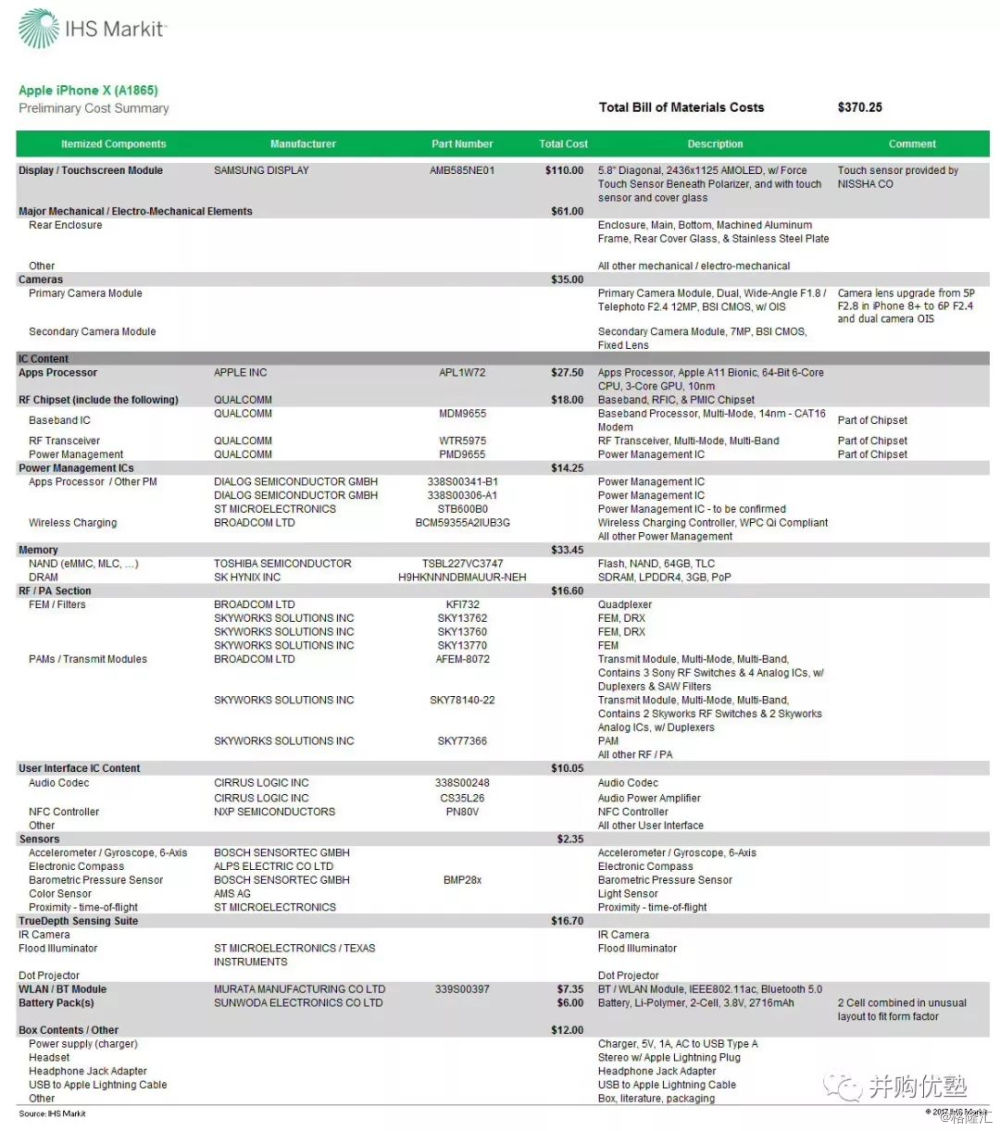

在如今的消费电子领域,苹果依然是最有价值的品牌,在此以Iphone X为例,看看这款十周年版IPhone的价值构成情况。虽然,苹果每年发布一份广泛的供应商名单,但它并不披露所采购的零部件的具体生产商名单,并一直要求供应商保持沉默。苹果这种保密政策,使得拆卸成为确定手机部件的唯一途径。

根据HIS Markit的拆解报告,iphone X的零部件成本总计为:370.25美元,具体构成如下所示:

▼

***图8:iphone x 物料清单

来源:IHS

我们将成本和供应商信息,翻译如下:

1)AMOLED屏幕共110美元,由三星提供;

2)主要机械(Major Mechanical)成本共为61美元;摄像头共35美元;

3)处理器共27美元,由苹果自家提供;

4)射频芯片组共18美元,由高通提供;

5)电源管理芯片组共14.25美元,由Dialog、意法半导体、博通三家供应;

6)内存共33.45美元,NAND由东芝提供,DRAM由SK海力士提供;

7)RF/PA共16.60美元,由博通、SKYworks提供;

8)User Interface IC共10.05美元,其中音频芯片由Cirrus Logic提供,NFC由恩智浦提供;

9)Sensors共2.35美元,分别由ALPS、AMS、ST意法半导体提供;

10)TrueDepth(原深感摄像头)套件共16.70美元,由意法半导体、德州仪器提供;

11)Wlan/电信模块共7.35美元,由村田提供;

12)电池模块共6美元,由欣旺达提供;

13)Box Contents/Other共12美元。

其中,在Iphone X中首次使用LCP天线(属于WLAN/电信模块,由村田提供),据业界估算,iPhone X的单根LCP天线价值约为4-5美元,两根合计8-10美元,而对比iPhone 7上所采用的PI天线ASP约为0.4美元,也就是说,LCP天线将单机价值提升了约20倍。

值得一提的是,和信维通信处于同一赛道的日本村田,目前为Iphone X提供先进的LCP天线,它的画风,较为彪悍:

▼

***图3:股价图(单位:日元)

来源:wind

因此可见,在5G时代,手机产业链上的价值分配将出现新的变革,天线占据的价值分配会有明显提升。

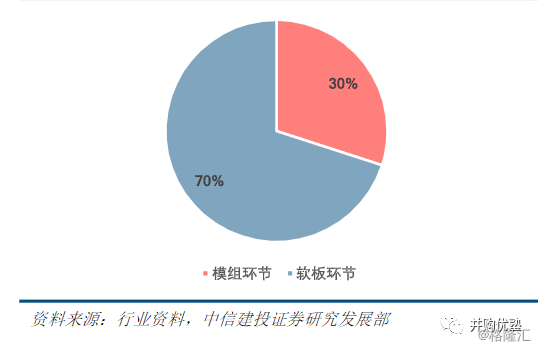

我们以LCP 天线为例,看看天线产业链上下游情况:

产业链由上游的原材料厂商、FCCL(柔性覆铜板)供应商,中游的软板制造商,下游的模组厂商构成,最终进入终端应用市场。

在LCP软板的上游环节,关键原材料包括LCP树脂/膜、铜箔等,这些材料被用于制造FCCL;中游环节由软板厂商利用FCCL、其他材料和生产设备,在其工艺技术下完成软板加工;下游环节由模组厂商根据终端客户的要求进行模组设计,并将LCP软板进一步加工成具有某种功能特点的模组,例如天线模组、摄像头模组等。

信维通信目前的LCP天线尚未打入苹果产业链,但是其已涉及设计、仿真、制造、测试。

▼

***图9:lcp产业链

来源:中信建投

从价值链分布来看,软板环节价值占比约为70%,模组环节仍有30%价值含量。

▼

***图10:lcp价值链构成

来源:中信建投

来看信维通信这门生意,到底有多赚钱:

2015-2018年三季度,信维通信营业收入为:13亿元、24.13亿元、34.35亿元、33.58亿元;归属于母公司股东的净利润为:2.21亿元、5.32亿元、8.89亿元、8.62亿元;经营活动现金流量净额为:2.12亿元、1.51亿元、7.37亿元、4.25亿元;销售毛利率为:30%、29.14%、36.43%、39.03%。

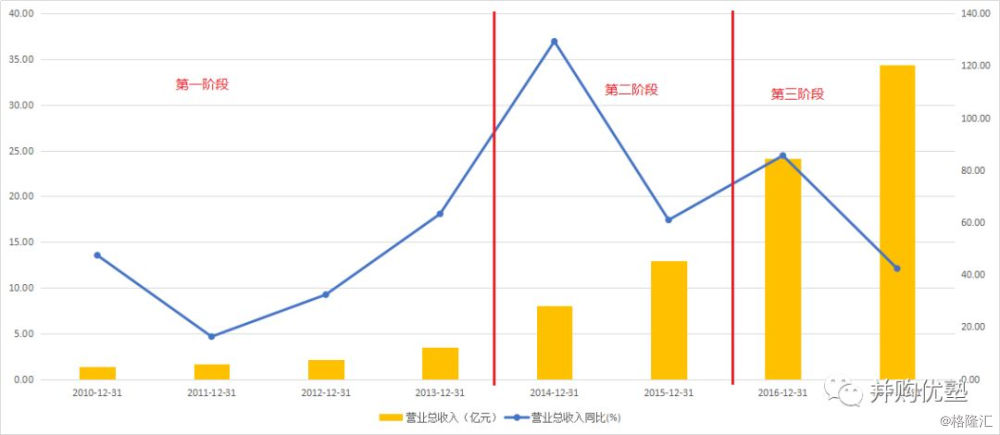

信维通信的历史较长,我们将其基本面分为三个阶段,来挨个复盘:

▼

图11:营业收入及增速(单位:亿元)

来源:优塾投研团队

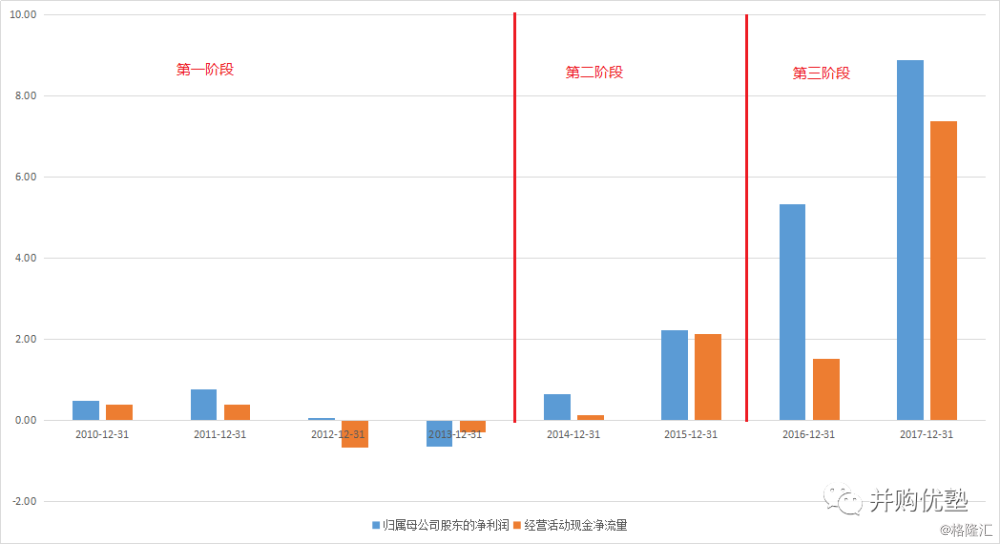

图12:净利润&经营活动现金流(亿元)

来源:优塾投研团队

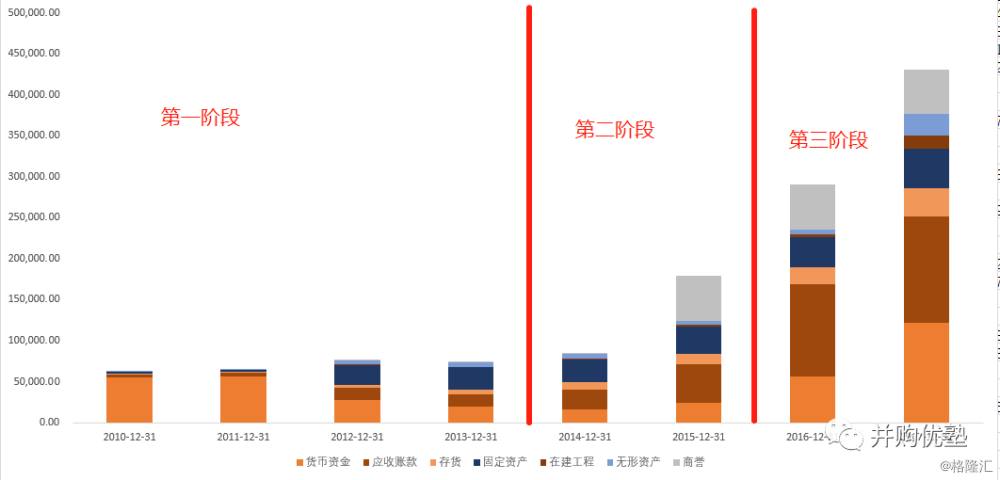

图13:资产结构(单位:万元)

来源:优塾投研团队

自2010年上市以来,其营收、利润高速增长,营收复合增速为57.96%,归母净利润复合增速为:51.74%,总资产复合增速为35.41%。

看到这里,问题来了:

第一阶段,2012年起,为什么固定资产和应收账款大幅飙升?

第二阶段,新增的商誉给它带来了什么样的变化?

第三阶段,应收账款占资产的比重为什么上升?

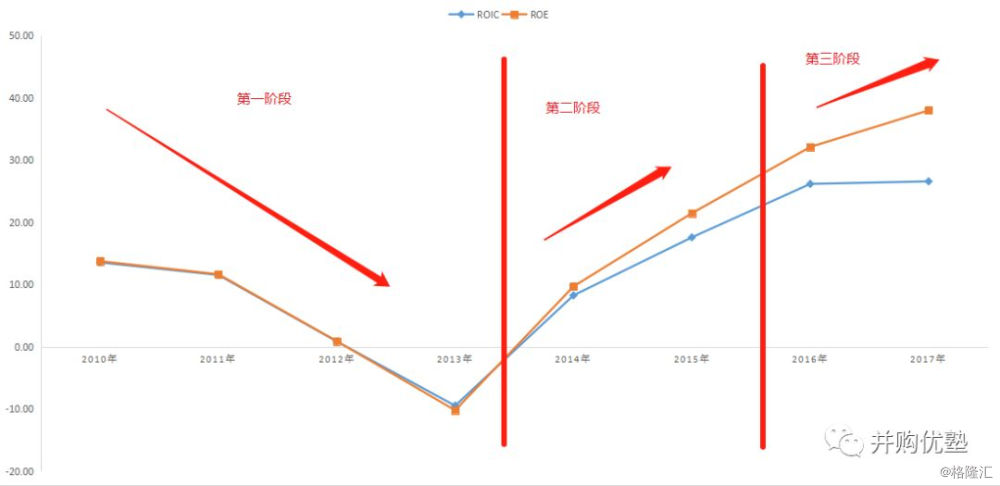

带着这些问题,我们站在股东角度,来看它的投入资本回报率情况。

— 03 —

赚钱

▼

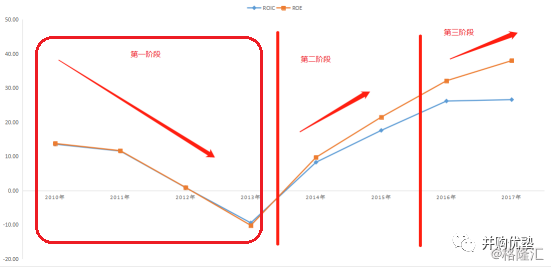

信维通信上市后,其ROE和ROIC波动幅度较大,2013年ROE甚至为-10.19%,之后一路快速上升。

▼

图14:ROE&ROIC(单位:%)

来源:优塾投研团队

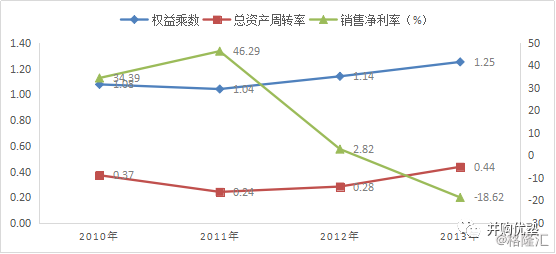

我们根据杜邦分析法,拆分来看每一阶段影响ROE的三大因素:销售净利率、总资产周转率、权益乘数,公式如下:

ROE = 净利润/股东权益

=(净利润/销售收入)*(销售收入/总资产)*(总资产/股东权益)

= 销售利润率 * 资产周转率 * 财务杠杆比率

我们先来看第一阶段:

注意,2012年是一个关键节点,这一年,固定资产和应收账款在资产中的占比开始飙升,同时,ROE与ROIC开始大幅下降。

ROE从2011年的11.66%降至0.91%,再降至-10.19%;ROIC分别为:13.55%、11.54%、0.86%、-9.45%。呈现整体下降的趋势。

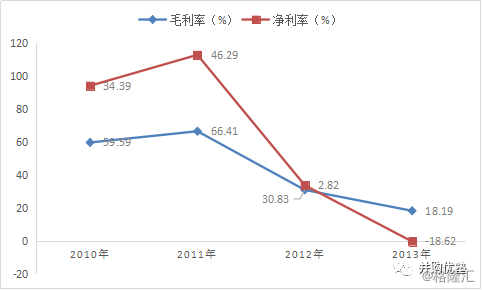

我们拆解开来看ROE构成,2010-2013年权益乘数为:1.08、1.04、1.14、1.25;总资产周转率为:0.37、0.24、0.28、0.44;销售净利率为:34.39%、46.29%、2.82%、-18.62%。

▼

图15:杜邦分析

来源:优塾投研团队

图中明显可见,这一阶段投入资本回报率下滑,主要受净利率下滑影响。

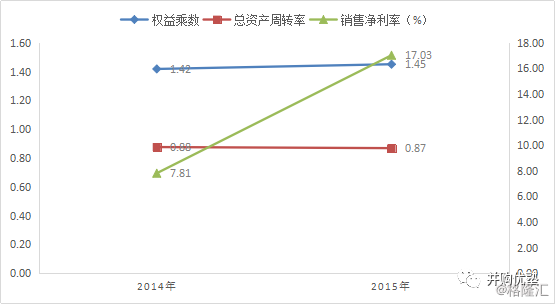

再来看第二阶段:

这一阶段,资产结构出现了新的变化,商誉的占比开始加重。

再拆解来看ROE,这两年权益乘数分别为:1.42、1.45;总资产周转率分别为:0.88、0.87;销售净利率为:7.81%、17.03%。其中总资产周转率为前一阶段的两倍。

▼

图16:杜邦分析

来源:优塾投研团队

可见,这一阶段投入资本回报率上升,主要受净利率创新高以及总资产周转率提升所致。

这一阶段,现金、应收账款、存货、固定资产、在建工程几个科目占总资产的比重下降,因为2012年信维收购了莱尔德(北京),导致其当年商誉增加1070.40万元,无形资产增加4084.37万元。

2015年账面存在5.3亿商誉,主要来自于,这一年进一步收购亚力盛80%的股权。亚力盛主要产品为连接器、连接线及组件、高频线缆行业,是苹果供应链测试设备和汽车电子厂商。

最后,我们来看第三阶段:

2016-2017年,营业收入增速为:85.61%、42.35%;归母净利润增速为:140.13%、67.25%;ROE为:32.09%、37.97%。

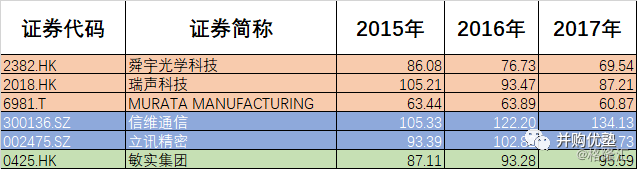

营收和归母净利润增速相对上一阶段来说放缓,但是应收账款占资产的比重提升,应收账款周转天数,也从2015年的104天上升为2017年的133天,表面上看似乎是由于放宽信用期,其实是因为拓展到汽车电子领域。

我们选取三组数据,来佐证我们的观点。数据分别为:消费电子领域的舜宇光学、瑞声科技、日本村田;消费电子+汽车电子的信维通信、立讯精密;电车电子领域的敏实集团。

▼

图17:应收账款周转天数(单位:天)

来源:优塾投研团队

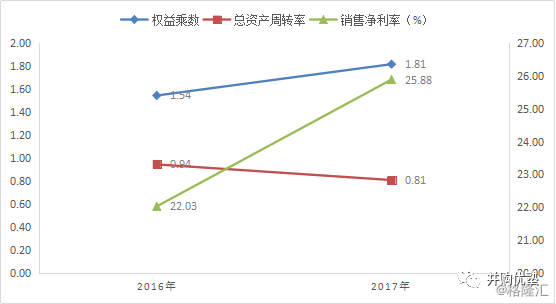

我们拆解来看ROE构成,2016-2017年权益乘数分别为:1.54、1.81;总资产周转率为:0.94、0.81;销售净利率为:22.03%、25.88%。

▼

图17:杜邦分析

来源:优塾投研团队

这一阶段,总资产周转率小幅下滑,权益乘数上升,主要系因为2017年开始建设江苏信维项目。据公开信息披露,该项目意在建设国内实力最强、世界一流的音射频零部件研发、生产基地,全面达产后预计可实现年销售收入200亿元。

可见,这一阶段投入资本回报率上升,主要是来自于净利率的提升。

看到这里,其基本面三个阶段的资本回报情况,大致梳理完了。不过,随之而来,有三个问题,需要我们深挖:

1)第一阶段,为什么资产结构大变,净利率也出现了大幅下滑?

2)第二阶段,总资产周转率的提升是怎么做到的?

3)第三阶段,为什么净利率能高增长?

— 04 —

净利率下滑

▼

先来看第一个问题,2010-2013年,为什么信维通信上市后的头四年增收不增利,净利率持续下滑?特别是2013年,净利率一度下滑至负数,竟然达到-18.62%,导致当年ROE为-9.45%。

▼

图18:ROE&ROIC(单位:%)

来源:优塾投研团队

注意,这可是史无前例的亏损啊,必须得分析一下这亏损是怎么造成的——总体来看,会有5大因素影响净利率高低:

1)毛利率;2)费用率;3)资产减值;4)投资收益率;5)营业外收支。

从数据上看,这一阶信维通信不存在投资收益,资本减值,营业外收支较少。我们重点来看毛利率、费用率。

先看毛利率——2010-2013年,毛利率分别为:59.59%、66.41%、30.83%、18.19%,毛利率下滑41.4%,同期净利率下滑53.01%。

▼

图19:毛利率&净利率(单位:%)

来源:优塾投研团队

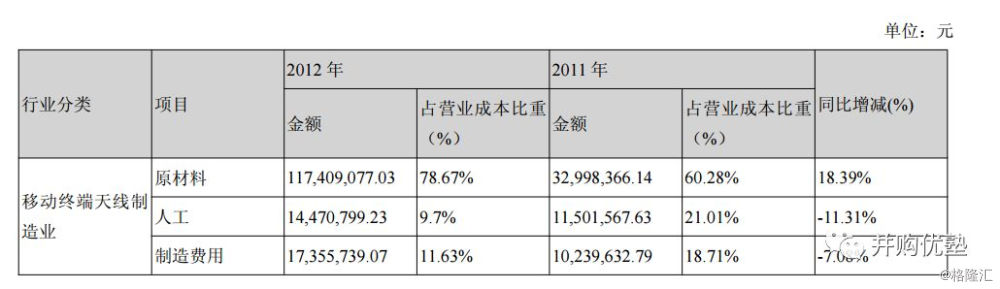

2012年,信维通信毛利率从上一年66.41%,一下子下滑到30.83%。毛利率之所以大幅下滑,是因此这一年收购莱尔德(北京),信维通信的产品从原来的天线向模组化发展。

从成本结构来看,新产品的加入,导致其直接材料和制造费用出现了明显的提升。直接材料的占比提升,是因为音频等模组零配件需要外购,而制造费用的占比提升,则是因为折旧。2011-2013年折旧摊销费用为:666.17万元、1268.53万元、3318.55万元。

▼

***图20:成本结构(单位:元)

来源:公司公告

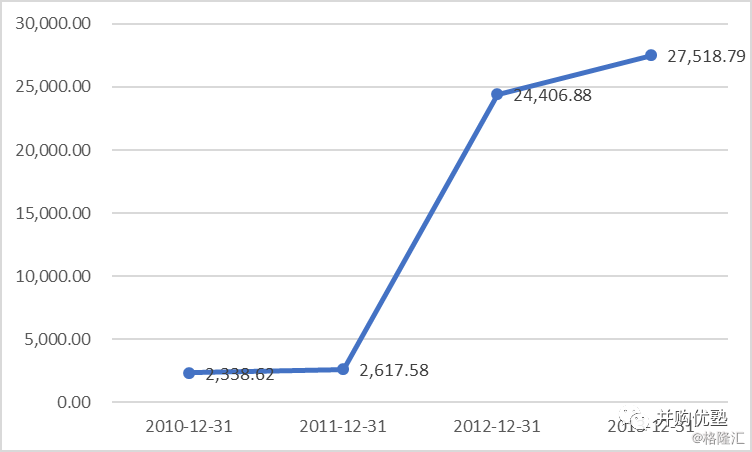

折旧的提升,是因为固定资产的提升。2010-2013年,固定资产为:2,338.62万元、2,617.58万元、24,406.88万元、27,518.79万元,占总资产的比重为:3.66%、3.70%、29.96%、34.49%,2012年固定资产飙涨832.42%。

▼

图21:固定资产(单位:万元)

来源:优塾投研团队

固定资产的飙升,除了新产能落成之外,更是因为收购莱尔德(北京)。

看到这里,一个新的问题出现了——信维通信为什么要在这个时点,大量造厂,并且并购一个衰败的巨头来获取大量的固定资产?

— 05 —

4G风口

▼

答案:抢占4G风口。

这一阶段,正值国外4G开始爆发。4G 终端手机从 2011年3月的 6 款(市场占比为 6%)到2013年1月的221款(市场占比为 33%)。

4G 通信需要能在数字蜂窝网、无线局域网(WLAN)、无线城域网(WIMAX)和卫星信号之间自由切换,因此,对天线的要求也提高了,苹果三星等消费电子巨头均采用LDS天线。下图为LDS天线与其他天线的优缺点比较:

▼

***图22:LDS与传统天线对比

来源:公司公告

LDS天线工艺的优势在于,能充分利用手机整机给天线的物理空间,在三维空间中设计辐射体,加工出其他天线工艺难以实现的三维天线。总体来看,LDS天线生产工艺复杂。

从工作原理上来看,LDS 天线就是利用激光镭射技术直接在支架上化镀形成金属天线的图案,能够把精密的 3 维天线模型准确地集成到手机内部的一个功能性塑料原件上,进而实现了天线的小型化,又减少了部件组装的工作。

4G带来了大量终端产品的更新,因此,在这样的背景下,一旦信维通信没有跟上技术趋势,被淘汰几乎是板上钉钉的事。

飙升的固定资产,使得信维通信截至到2012年底LDS产能位列全球前三。2012年,全球 LDS 产能排前三位的厂商分别是 molex、信维通信、安费诺,信维通信本部 LDS 机台(核心设备)共计10台,信维创科(原laird 北京)厂有 15 台,共计 25台,其中有17台3头设备,机台占满后不考虑良率的情况下,LDS 天线产能将达到10kk/月,产能全球排名在第 2-3 位。

除了产能之外,从费用率的变化情况,也可以证明我们的判断:

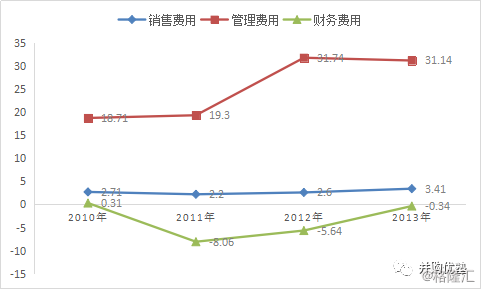

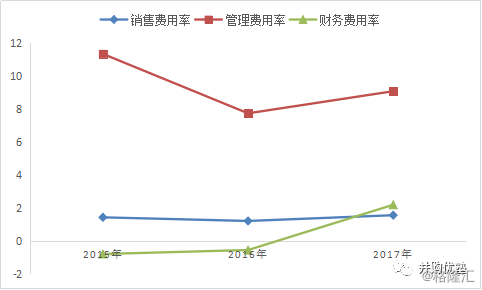

2010-2013年,销售费用为:380万元、357.80万元、561.47万元、1201.01万元,占营业收入的比重为:2.71%、2.20%、2.60%、3.41%;管理费用为:2621.07万元、3144.99万元、6848.96万元、10970万元,占营业收入的比重为:18.71%、19.30%、31.74%、31.14%;财务费用为:43万元、-1313.11万元、-1217.70万元、-121.44万元,占营业收入的比重为:0.31%、-8.06%、-5.64%、-0.34%。

▼

图23:三费情况(单位:%)

来源:优塾投研团队

管理费用构成主要为员工工资、折旧费用、研发费用、收购莱尔德的费用。其中,支出占比最大的项目为研发费用,2010-2013年,其研发支出为:1427.36万元、1719.4万元、2464.03万元、4745.25万元,占营业收入的比重为:10.19%、10.55%、11.42%、13.47%。

梳理到这里,第一阶段净利率下滑的原因找到了:

改变产品结构,抢占4G风口——大量新建产能——加大研发——收购衰落的巨头——在4G开始前成为全球性龙头。

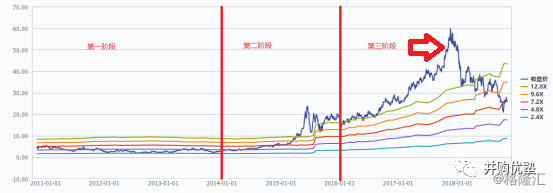

基本面逻辑梳理清楚后,来看看当时的估值情况。由于其净利率大幅波动,曾导致净利润在2013年亏损 ,PE TTM很明显呈现失真的状态。同时,考虑到其发生过因经济周期而导致资产减值的问题(2013年计提存货跌价准备556万,上一年仅为5万),所以也有一定的技术周期属性——因而,对本案来说,可比公司法选择PE就不是很合理。所以,我们在回顾历史估值时,采用PS、PB来做参考,对观察估值变动更为靠谱。

上市后股价一直下跌,PB和PS也是一路下降,直到2012年收购莱尔德(北京),PB从2.4X反弹至5.8X。不过,从其PS的情况来看,上市后一路下滑,截至2013年底,下滑至6X。

▼

***图24:股价图(单位:元)

来源:wind

***图25:PB band

来源:wind

***图26:PS band

来源:wind

这一阶段看完后,第一个问题基本解决,从财务、业务、估值三条逻辑线上,都指向了同一个地方——押注4G。那么,它押注的产能和技术,到底有没有带来成效?

带着这个问题,我们来看下一个阶段。

— 06 —

总资产周转率

▼

第二阶段2014-2015年,我们还是看这张图:

▼

图27:ROE&ROIC(单位:%)

来源:优塾投研团队

其ROE和ROIC的快速反弹,已经回答了我们前面留下的问题,很显然,它在4G上的押注成功了。其总资产周转率增速变快的原因:营收增速大于资产的增速,说明没一块钱的资产使用效率提升了不少。这一阶段,营业收入增速为269.32%,总资产增速仅为143.98%。

收入暴涨,可能受两类因素影响:

1)内生增长:出货量大/附加值大幅提升;

2)外生增长:并购。

我们先看内生增长:

内生增长与下游大客户出货量相关。从营业收入构成来看,2015年底,国外客户的采购占其营业收入比重为61.11%,对比来看,2013年底仅为48.41%。这一阶段,信维通信的主要客户为:苹果、三星、微软、索尼等国际客户,国内客户主要为华为等。

▼

图28:营业收入构成按地区(单位:%)

来源:优塾投研团队

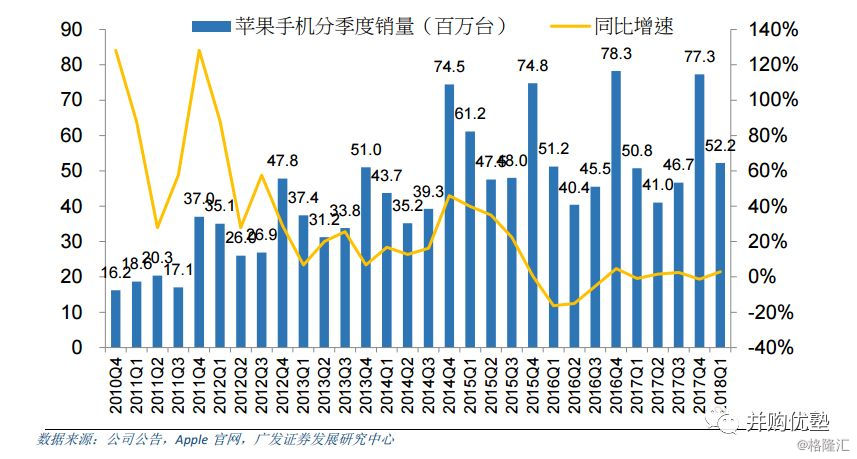

信维通信的主要客户为苹果,因此我们拿苹果手机的销量来做参照。从绝对数量上来看,随着 iPhone 6 和 6 Plus 的上市,根据 IDC 对全球智能手机销量的统计,2014Q4-2015Q3 苹果手机销量增长率达到 36.6%,超过了全球智能手机总体增长率 16.1%;从相对数量上来看,苹果手机在 2015 会计年度内市场份额由 13.9%反弹至 16.4%,同比增长幅度为 17.7%。

具体来看,2014Q4 同比增长幅度为 13.9%,2015Q1 同比增长幅度为 20.7%,2015Q2 同比增长幅度为 19.1%,2015Q3 同比增长幅度为 13.3%。

▼

***图29:苹果手机出货量

来源:广发证券

这么看来,2014Q4-2015Q3苹果手机销量增速为36.6%,这已经是高出行业平均的增速了,而2015年信维通信的营业收入增速为60.94%,远高于苹果手机出货量的增速。

说完了出货量大增,我们再来看附加值提升。

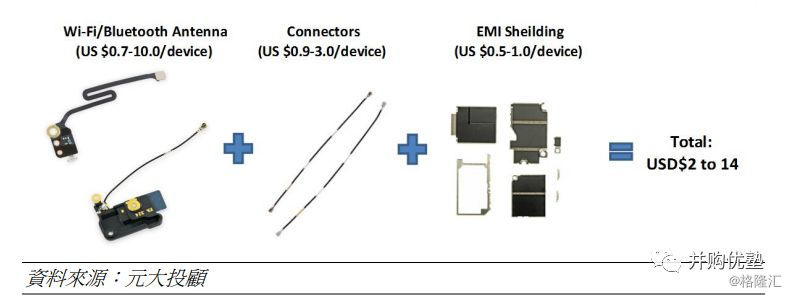

信维于2012年打入连接器领域,之前连接器营收仅占总营收的一小部分,2015 年才有所成长,系因其开始向 Apple iPhone 供应跳线连接器,且 O 型连接器开始受到客户青睐。

信维主要的连接器产品 O 型连接器用于连接多种零件 (例如天线和电池) 和PCB。凭借在天线领域的技术优势,信维优化了连接天线的 O 型连接器,并与天线捆绑销售。绑售产品的优势包括双路径电流以及连接的稳定性更强 (因阻抗降低)。

从价值角度来看,天线的售价为0.9-3.0美元,捆绑上连接器后整个模组的成本为2到14美金。

▼

***图:连接器捆绑销售

来源30:元大投资

捆绑销售的模式,提高了连接器的销量,增加了营业收入——梳理到这里,内生增长的逻辑已经明确,接着,我们再看外延增长。

— 07 —

并购

▼

2015年,信维通信的商誉同比增长4971.05%。激增的5.3亿元商誉来自于并购亚力盛。亚力盛主要生产应用于汽车电子的连接器、连接线及组件。通过收购亚力盛,信维切入汽车供应链,通过其在消费电子领域的做法,预期未来将向汽车厂商提供:天线及连接器绑售产品。

2015年当年,亚力盛取得营业收入2.63亿元,净利润0.5亿元,而当年信维通信全年的营业收入为13亿元。

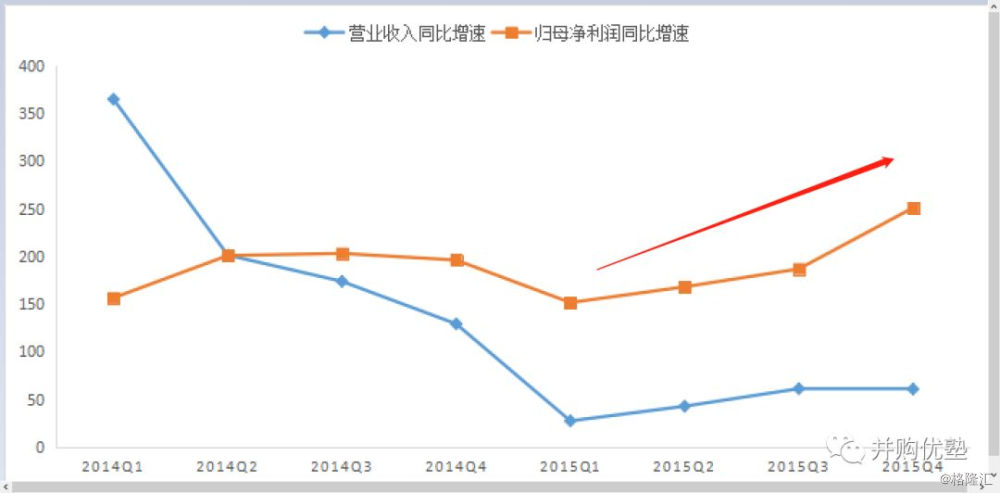

2014年、2015年这两年间按季度来看,营业收入增速为27%~364%,同时归母净利润增速维持在150%~200%之间。

▼

图31:营收&归母净利润增速(单位:%)

来源:优塾投研团队

梳理下来,很明显,新做的这笔并购,是信维通信这两年营收增速的主要驱动力。

这笔并购,从业务层面来看,有三点成功的原因:

第一,信维通信直接进入下游大客户供应链,亚力盛的主要客户包括富士康、Flextronics及广达。另外,亚力盛获得向丰田供应汽车连接器的资质;

第二,相对于消费电子领域的快速更迭,汽车电子连接器的变化没有那么快,可以产生更稳定的现金流;

第三,汽车物联网在未来5G时代,随着通信技术的成熟,前景同样可期,早日进入汽车电子领域可为日后发展奠定基础。

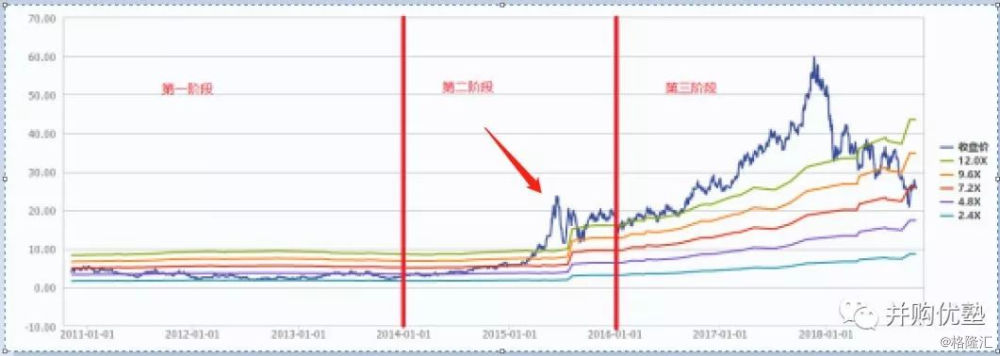

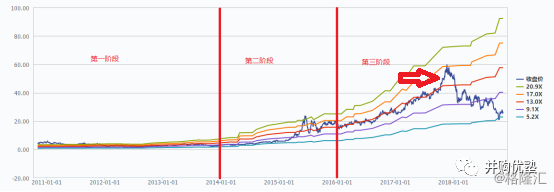

这一阶段,其内生和外延的双重作用下,业绩保持高速增长,使信维通信迎来了戴维斯双击,两年时间,股价上涨525.52%,PB最高达到30X,PS最高达到24X。甚至连2015年6月的股灾,也未能使其估值大幅杀跌。

▼

***图32:股价图(单位:元)

来源:wind

***图33:PB band

来源:wind

***图34:PS band

来源:wind

研究到这里,本案的基本面逻辑已经梳理的差不多了,信维通信的护城河,就在两个地方:1)技术;2)下游大客户供应链。

但看到这里,不知你心中有没有一个疑问,为什么信维通信做的并购,能做的这么成功,买一个就成一个,并且有效推升自身业绩?带着这个问题,我们再来看第三阶段2016-2017年。

— 07 —

净利率提升

▼

第三阶段2016-2017年,我们还是看这张图:

▼

图35:ROE&归ROIC(单位:%)

来源:优塾投研团队

这一阶段销售净利率,从上一年结束时候的17.03%,上升至25.88%,上升了8.85%。我们按照影响净利率的5大因素拆解来看:

1) 毛利率;2)费用率;3)资产减值;4)投资收益率;5)营业外收支。

从数据上看,这一阶信维通信的投资收益、资本减值、营业外收支较少,费用率同样影响较少,三费的整体影响仅为0.85%。

▼

图36:三费情况(单位:%)

来源:优塾投研团队

因此,这阶段净利率上升的主要原因,还是毛利率。2015-2017年,毛利率为:30%、29.14%、36.43%;净利率为:17.03%、21.70%、25.93%。毛利率上升了6.43%,是影响净利率提升的主要因素。

而毛利率快速提升,是因为出货结构发生了改变。其产品从早期的单机价值 1 美元的天线起步(2015年之前),逐渐导入连接器、射频隔离件、NFC 无线充电模块、声学及音射频模组,单机价值量提升十倍以上,整体逻辑是从单个元器件往相关模组化发展。

在苹果产品方面,其为iPhone7提供20多个元器件,单机价值为约10美元。并且,2016年开始,信维从手机产品拓展到了IPAD和MAC。

在iPad 产品中,信维供货的天线包括 WIFI 双天线,Cellular 版本中还包括 2 条 4G 天线,GPS 天线,NFC 天线等,分别位于 iPad 下部与上部,其中 Cellular 在顶部留有天线带。

在MacBook中,天线在显示屏下部,不容易拆解。iPad 与 MacBook 对于数据传输的要求较手机要高很多,对于天线的要求以及天线的体积都要大许多,因此价值量提升多倍。

以iPadPro的8组天线为例,单机价值约20美元,平板和电脑相对于手机产品价值提升8-10倍。

但注意,产品的价值提升,必须伴随着技术的同步突破,但梳理其其研发费用情况:

2015-2017年,研发支出为:0.61亿元、1.09亿元、1.69亿元,占营业收入的比重仅仅为:4.7%、4.52%、4.91%。

看到这个数据,我们惊了——从数据上看,研发投入也不高,那么,信维通信的技术,到底是哪儿来的?

— 08 —

合作研发

▼

答案是:合作研发。

合作研发一般计入财务报表的长期股权投资,信维通信上市后,报表中首次出现长期股权投资的时间为2014年。2014-2017年,其长期股权投资分别为:9031.90万元、3416.17万元、0万元、11007.26万元。

来看看具体和哪些企业合作:

亚力盛——2014年收购20%股权,2015年时收购剩余80%股权。2017年,营业收入达到5.80亿元,净利润达到1.19亿元。

艾利门特——2014年收购33%股权,2017年完全剩余股权收购。其从事金属粉末冶金材料的注射成型产品开发、生产及销售精密、三维形状复杂以及具有特殊性能要求的金属零部件,具有新兴陶瓷材料的MIM制品,符合手机无线充电的需求。2017年,其营业收入1.30亿元,净利润达到0.12亿元。

德清华莹——2017年,信维通信增资1.1亿入股的德清华莹,属于中电55所,成为其第二大股东,持股比例19.5%。目前,我国从事声表滤波器的公司大约还有 10 家左右,有一半从事军品滤波器,一半从事民品滤波器。而在手机用声表射频滤波器有突破主要是德清华莹(中电55所)、中电 26 所、无锡好达三家。

注意,梳理到这里,一条清晰的技术获取路径形成了:合作研发——参股——并购。注意上述两个并购案例的参股、并购时点,在研发阶段,先少量入股,待研发成功、技术成型产品预备放量时,一举收购。比如,2014年参股亚力盛,2015年收购剩余股份;2014年入股艾利门特,2017年收购剩余股权。

而接下来,本案基本面最大的看点就是,2017年入股的德清华莹(滤波器主要运用于射频前端,是5G时代提速的关键设备),什么时候收购剩余股份,形成并表?这个问题答案目前还未可知,留给你来猜测。

本案所在的通信赛道,研发难度完全不亚于医药行业,并且研发力量基本都在科研院所中,上市公司要想自己建立研究院,所有技术都以自己的力量去突破,可以说难上加难。而真正可行的方式,就是运用自己资金方面的优势,进行“资金-科研”方面的合作,来进行多管线研发。如此套路,也能让自己的市值不至于受到太大的技术周期冲击,波动太大。

其实,信维通信之所以采用这样的研发路径,我们认为和其早年在技术自研方面“受过伤”有关——2010年11月12日,信维通信上市,其中,这三位研发人员在上市前给与了股权激励,于伟持有14.94%股权,为公司二股东,朱杰持有0.42%股权,周仲蓉持有0.42%股权。但是,仅过了一年,于伟开始减持。到了2013年5月,三人均已离职。

当然,为了搞研发,这样的并购流程也有控制力不强、后续并购失败的风险,不过,在早期少量股权投资时,合作双方应该就已约定了后续研发成功,或者研发失败后的处理方式。

这个地方的细节,同样也解释了之前信维通信并购的标的公司,增长都十分迅猛的原因——因为先参后控,能够保证并表进来的,都是大概率能放量的。此处,我们联想到之前研究过的爱尔眼科和美年健康,先以并购基金,或者先参后控形式,体外培育眼科医院和体检中心资产,待要度过盈亏平衡点时,一举并表。

这样一来,最大的好处就在于,给资本市场的投资人以稳定预期,一次又一次成功并购之后,大家会更倾向于认为你装入资产的预期强、水平高,进而给予更高的估值区间。

所以,你看爱尔眼科和美年健康,动辄80X到100X的市盈率,背后逻辑,一是赛道好,二是装资产预期强,三是装成功的概率极高。

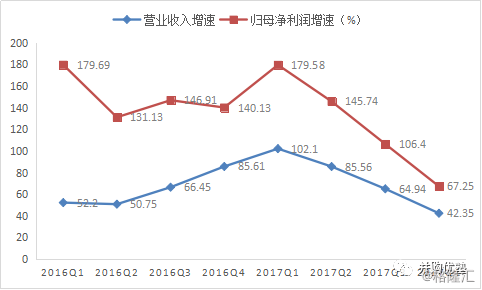

回到本案,2016年、2017年这两年间按季度来看,营业收入增速为40%~102%,同时归母净利润增速维持在67.25%~179.69%之间。增速虽然比上一阶段有所放缓,但依然处于高速增长阶段。

▼

图37:营收&归母净利润增速(单位:%)

来源:优塾投研团队

如此之高的季度增速,极大的冲击了我大A股机构和韭菜们的心脏,大家就是崇拜高增速的公司,于是,这对本案的估值情产生了巨大的正面影响。2016年-2017年,两年间股价一路上涨,共计上涨175.28%,PB达到了22X,PS达到了17X。

▼

***图38:股价图(单位:元)

来源:wind

***图39:PB band

来源:wind

***图40:PS band

来源:wind

梳理到这里,信维的财务、业务、估值逻辑都已经梳理完毕,但是到了2018年,它的情况,出现了一些意想不到的变化。

— 09 —

2018

▼

来看最新的业绩——2018年Q1~Q3季度,营业收入为:8.62亿元、18.26亿元、33.58亿元,同比增速为:20.03%、27.48%、35.29%;归属于母公司股东的净利润为:2.1亿元、4.37亿元、8.62亿元,同比增速为:2.82%、8.37%、20.60%。

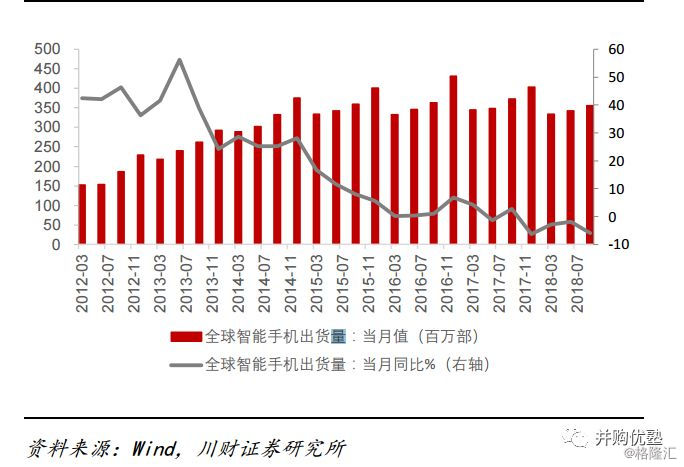

注意,相比之前的增速,出现了明显的下滑,营收增速的下滑,主要来自智能手机渗透率的问题。

经过 2014年之前的高速发展,2017 年下半年首次出现了同比负增长,市场风格由增量转为存量。截至2018 年9月,中国智能手机出货量累计同比-16.8%,全球智能手机出货量当月同比-6.0%,智能手机出货量增长持续相对低迷。

▼

***图41:全球手机出货量

来源:川财证券

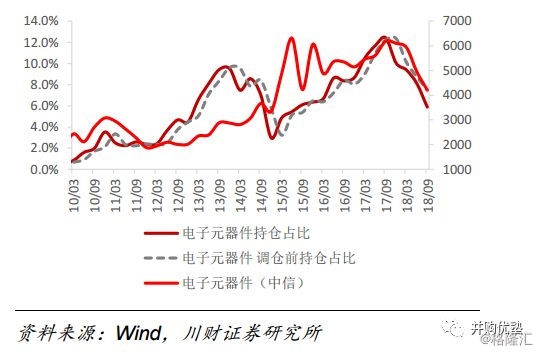

手机出货量的下滑,也影响了机构的投资决策。整个电子行业都遭遇滑铁卢,2018Q3基金持仓电子行业比重大幅下滑。

根据已公布的2018年Q3主动管理型基金重仓股持仓占比,电子元器件板块基金重仓持股占比5.87%,环比大幅下降2.22%。2014Q4至2017Q3,电子板块重仓持股占比由2.94%的逐渐升至12.44%,随后板块重仓持股占比再次回落,降至当前的5.87%。

▼

***图42:基金持仓情况

来源:川财证券

营业收入增速下滑,以及市场整体预期的改变,说明了在这个4G到5G之间的间隔年,由于技术变化较小,消费者会选择推迟购买计划,影响手机销量,最后传导至消费电子元器件厂商的收入下滑,对其股价和估值形成双重打击。

自2017年11月22日至今,信维通信的股价从最高点60.86元,一路下跌至2018年10月16日,最低20.56元,跌幅高达66.22%。估值也是一路下杀,PB最低为6X,PS最低为5X,其中PS已经穿破历史低点。

在这样的时点上,我们需要思考的是,信维通信的业绩增速,究竟在什么时候才会恢复?

— 10 —

5G放量

▼

答案:5G。

根据IDC的公开数据显示,2016年全球智能手机出货量为14.70亿部,同比增长2.20%,到2020年将增长到18.4亿部。大规模5G手机销量,预计需要等2020年后才会爆发。

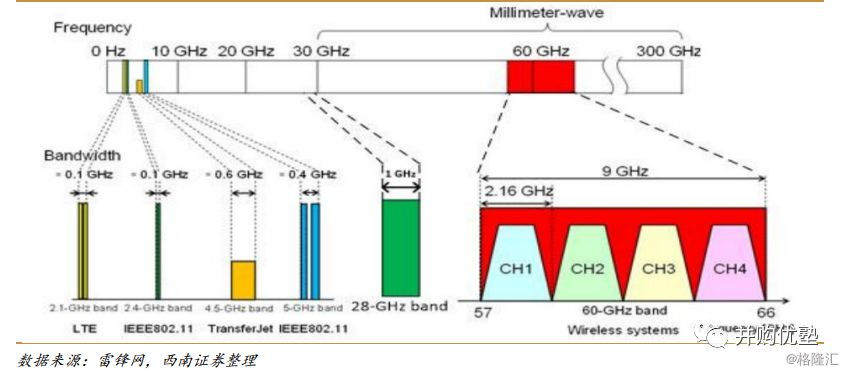

根据 ITU 的规划,和4G移动网络相比,5G的峰值数据速率将从1Gbit/s 提升至 20Gbit/s,用户体验数据速度将从 10Mbit/s 提升至 100Mbit/s,频谱效率将由 1x 提升至 3x,支持移动速度将由 50km/h提升至 500km/h,通信延时将由 10ms 降低至 1ms,设备连接密度(每平方千米)将由 105提升至 106,网络能量效率将由 1x 提升至 100x,单位面积数据传输能力(每平方米)将由0.1Mbit/s 提升至 10Mbit/s。

想要实现 5G 的数据传输速率大幅度提升,主要方式有两种:一种是按照 4G 路线图进一步发展,使用更多的载波聚合技术和 MIMO 技术;另一种是引入高频率大带宽的毫米波。

第一种方案中,载波聚合技术,是将同一频段或不同频段中的多个频点组合到一起,实现更高带宽;MIMO技术指在发射端和接收端分别使用多个发射天线和接收天线,实现同一频点接收多路信号,可以成倍的提高系统信道容量。

第二种方案,是引入毫米波。大规模天线阵列基于多用户波束成形的原理,在基站端布置几百根天线,对几十个目标接收机调制各自的波束,通过空间信号隔离,在同一频率资源上同时传输几十条信号。这种对空间资源的充分挖掘,可以有效利用宝贵而稀缺的频带资源,并且几十倍地提升网络容量。

▼

***图43:毫米波示意图

来源:西南证券

对于信维通信来说,目前在5G上布局最为成熟的就是:天线和射频前端(滤波器)。

LCP天线——LCP的功能和优点已经在上文有所阐述,这里来看看信维通信取得的成绩。在 LCP 天线的设计与制造环节,信维通信已经开始招募FPC/LCP 天线设计工程师,开始布局柔性天线的设计与生产,并已开始内部测试环节。根据,2018年1月25日的公告显示,它的多层LCP天线已经通过部分客户测试认证。注意,认证之后,后续放量自然可以期待,只是时间问题。

滤波器——SAW/BAW 滤波器的设计与制造难度非常高,目前仍无法用集成度最高的 CMOS 工艺进行批量化制造,而必须使用特殊工艺以保证性能。在晶体生长环节、切割、研磨、抛光与后道半导体工艺都提出了极高的精度要求。

▼

***图44:射频结构

来源:西南证券

目前 SAW 滤波器产能主要由日本村田、TDK 与太阳诱电所垄断,三家市场份额超过 80%;而BAW方面则博通一家独大,占据全球 87%市场份额。这些领先厂商同时还在高端滤波器领域拥有大量专利,形成了技术上的垄断。

2017年,信维通信增资1.1亿入股的德清华莹,隶属于中电55所。通过他们两家的合作框架,基本可以清晰看到他们对5G的布局:

1)由五十五所控股的德清华莹公司与信维通信,在声表面波晶体材料和器件方面进行技术合作、联合开发、共享销售渠道。

2)五十五所与信维通信共同出资建设 5G 通信高频器件产业技术研究院。

3)双方出资共建 GaN 芯片6寸线平台,开展GaN 射频功率芯片的工艺开发与制造,以及 GaN 射频功率器件的封装、测试和销售。

4)双方在 SiC 电力电子领域进行务实合作,实现从芯片到模块的产业链全覆盖。

5)双方共同开展射频 MEMS 器件的设计与加工,建设面向全国开放的国家级射频MEMS 微系统工艺制造平台。

2017年底,信维通信通过旗下子公司江苏信维,建设“信维通信科技园项目”,总投资计划为62亿元。其中第一期耗资11亿元,预计于2018年底建成。

我们通过其账面的在建工程情况,来看它的规划情况,2016年至2018年三季度,信维通信在建工程为:0.32亿元、1.6亿元、5.61亿元,占总资产的比重为:1.02%、3.01%、8.39%。很明显,自2018年来,其开始大幅扩产——不过,该项目的主要投向,其并没又披露详细。(如果未来有机会面见其管理层,这也将是优塾团队第一个提问的问题)

好,研究完了其在5G的布局后,接下来,进入本报告最重要的部分——估值。

— 11 —

行业

▼

估值的第一步,先来看整个行业的情况。

虽然市场的普遍观点是,手机出货量在5G之前不会有太大的起色,但是可穿戴设备其实一直增长快速。2016年全球可穿戴设备出货量为1.02亿支,较2015年增长29%,到2020年出货量将达到2亿部,GARG约为20%。据Gartner预测,预计到2020年,全球物联网设备将增加至208亿个。

再来看看5G商用后,对于射频的需求量。

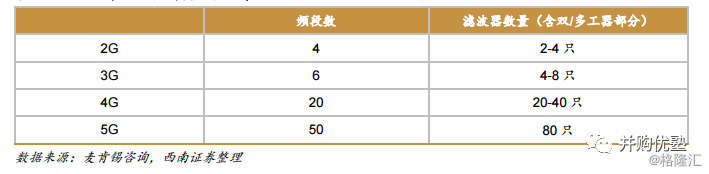

根据Skyworks的预测,2020年5G商用后将带来通信频段数量的飞速增加,届时 2G/3G/4G/5G 支持的频段数将超过 80 个,其中仅 5G 就需要至少 50 个。未来随着 4.5G 网络的推进和 5G 网络的落地,手机通信频段将大幅增加,带动滤波器需求增长。

▼

***图45:2G~5G滤波器需求

来源:西南证券

同时,由于智能手机内部空间有限,滤波器需求的增长不能简单通过数量的增加来实现,而是要进一步提高滤波器的集成度,顺应手机轻薄化的趋势。因此,滤波器的小型化、高度集成化对滤波器厂商的工艺和技术,会提出更高的要求。

随着 5G 通信技术的引入,手机射频前端的数量将会不断增加,单个手机终端的射频前端器件的价值会继续提升,其价值量甚至有可能超过主芯片。

从下图可以看出,从 2G 功能机时代的单一通信技术到 4G 时代众多的无线通信系统,手机射频前端数量越来越多,性能要求越来越高,射频前端单件价值也在持续上升。预计即将到来的 5G 时代下,射频前端因复杂的工艺、数量的提升,其单件价值量将继续上升。

▼

***图46:2G~4G射频价值

来源:西南证券

除了射频设备以外,还要考虑到,信维通信即将于明年量产的LCP天线,相对于LDS,LCP天线单价可能将提升20倍。

我们通过固定资产周转率情况,来做一个简单的收入预测:

上市后2010到2017年,其固定资产周转率为:5.73、6.58、1.60、1.36、2.93、4.24、6.83、8.07,均值为4.67,以此作为预测基准。

第一期项目于2017年开始建设,预期完工时间为2018年底。届时固定资产为14.69亿元(3.69+11),固定资产周转率为4.67,对应2018年营业收入为45.56亿元,2019年营业收入为68.60亿元。

好,业绩预测搞定,那么接下来进入估值部分。

—12 —

估值

▼

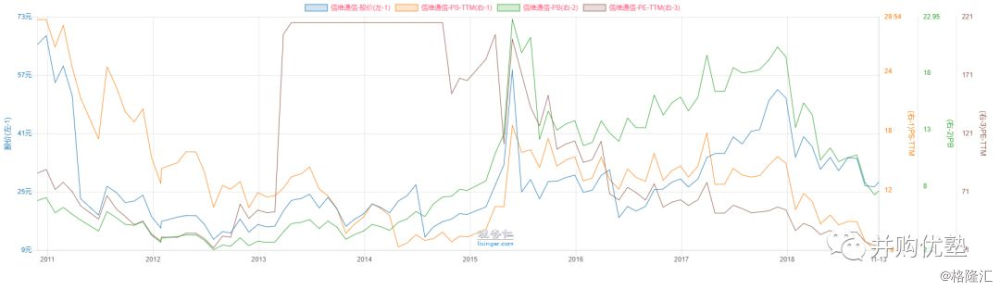

估值的第二步是选取估值方法,考虑到本案的财务状况跟随通信技术周期,每次技术升级都会大幅改写财报,因而现金流波动大,PE波动大,并且考虑到本案的并购预期,估值难度其实极大。

为啥说估值难度极大呢?来看看这个历史PE、历史PS、历史PB的图就能知道。

▼

图47:估值比较

来源:理杏仁

本案的历史估值区间,极其不规律,不像很多消费类公司(比如医药、食品饮料)、周期类公司(光伏、LED、面板),历史估值区间较为规律,有较大的估值锚定价值。

因此,退而求其次,我们采用三种方法来给信维通信估值,在相对估值逻辑中,我们采用PS和PEG方法。此外,在绝对估值逻辑中,我们采用三阶段DCF模型。两种不同的估值逻辑如果能相互交叉印证,那么估值可靠性可能会增强。

当然,对科技类公司用DCF,可靠性会打折扣,很多人可能会因此骂我们。但没办法,不用手头仅有可用的估值方法来测算,难不成你还要靠和上市公司、券商研究员去勾兑搞票来做决策吗?在此,我们还是坚持自己的逻辑。即便测算错误,也总比私下勾兑、拍脑袋做决策好。

先看可比公司法,消费电子元器件行业作为一个新型的高科技行业,理应拥有高速增长,采用PEG方法。但是,就2018年的实际情况来看,当年增速已经开始下滑,而2020年5G大规模商用前,恐难达到之前高点。因此,我们采用相对保守的PS和成长股PEG相结合方法。

1)市销率法(PS):

我们选用消费电子类的代表公司:硕贝德、立讯精密、麦捷科技、歌尔股份、瑞声科技、思佳讯解决方案(SKYWORKS)、博通(BROADCOM)、QORVO。

▼

图47:估值比较

来源:优塾投研团队

目前,这9家企业的PS平均数为3.36,中位数为2.68,均低于信维通信的历史最低值6X,因此给与其15%折扣,即5X PS作为底部。

硕贝德——历史PS为:1.5X~10X

立讯精密——历史PS为:2X~6X

麦捷科技——历史PS为:2X~13X

歌尔股份——历史PS为:1X~7X

瑞声科技——历史PS为:2.5X~9X

思佳讯(SKYWORKS) ——历史PS为:0.7X~7X

博通(BROADCOM) ——历史PS为:2X~8X

QORVO——历史PS为:2X~8X

将信维通信上市以来的PS中位数13X作为估值高点。对应信维通信目前的合理PS为5X~13X之间,以目前三季度营业收入增速35.29%,来预估全年营业收入为46.47亿元,对应市值为232亿元~604亿元。

2)成长股PEG法:

我们假设PEG=1,因此预期增速*100=PE,我们来看可比公司的历史PE区间。

硕贝德——历史PE为:-325X~35161X ,中位数为:74X

立讯精密——历史PE为:27X~70X,中位数为:46X

麦捷科技——历史PE为:-25X~257X,中位数为49X

歌尔股份——历史PE为:12X~66X,中位数为:35X

瑞声科技——历史PE为:3X~36X,中位数为19X

考虑到市场的预期出现了明显变动,目前这些元器件企业的PE均低于历史中位数水平,因此,我们再来看信维通信近三年营业收入的增速情况以及PEG波动情况,2015-2017年分别为:60.94%、85.61%、42.35%。

2015年全年PE为80X~260X之间,对应PEG为:1.3x~4.3x;

2016年全年PE为50X~110X之间,对应PEG为:0.6X~1.28X;

2017年全年PE为50X~65X之间,对应PEG为:1.19X~1.5X。

综合看三年的PEG情况,我们可以看到市场在2016年熊市的时候给予其低于1倍的PEG的PEG,目前整个行业预期增速降低,与2016年时相似,以此为基准。2018年三季度营收的增速为35.29%,对应PE为:21.17X~45.17X,对应2018年市值为:225亿元~482亿元。

当然,可比公司法给出的估值,不一定靠谱。接着,我们用绝对估值法,来做一下交叉验证。

— 13 —

DCF

▼

DCF模型的第一步,增速,应该怎么测算?

我们从历史增速、机构预测增速、内生增速几个维度分析。

1)历史增速——自2010年上市以来,其营收、利润高速增长,营收复合增速为57.96%,归母净利润复合增速为:51.74%。取两者平均增速为:54.85%。

2)其他外部研究员分析——我们参考全市场机构分析师的预测数据,2018年至2020年,营收增长预测增速分别为57.66%、42.53%、32.19%;归属于母公司股东的净利润增速为:44.43%、39.29%、29.71%。我们取这三年的营收和净利均值,得到增速为:40.97%。

3)内生性增速——我们再通过“内生数据”来预测业绩增速,用作辅助判断。

2010年至2017年,平均资本报酬率(ROE)为14.67%,平均再投资率为88.44%。内生的预期利润增长率(=ROE*再投资率)为12.97%。

对比来看,内生增速(12.97%),比历史复合增速(54.85%)、机构预测值(40.97%)更慢。因此,我们按照乐观、保守,将增长率分别取值54.85%、12.97%,进行现金流贴现估值。增长率定下来之后,我们进行下一步。

第二步,现金流情况,应该怎么取值?

首先,现金流情况,信维通信现金流较稳定,但是由于资本支出的影响,自由现金流的绝对值金额较低,考虑到其资本开支并不稳定,因此,此处我们的取值采用调整后的参数,即自由现金流+资本开支。

2013—2017年自由现金流为:-0.74亿元、-0.56亿元、-0.95亿元、-1.48亿元、-3.60亿元,平均为-1.47亿元,为此直接用经营活动产生的现金流净额来代替企业自由现金流,近五年平均值为2.16亿元,以此作为基准。

第三步,贴现率,我们采用加权平均资本成本(WACC)作为贴现率。

股权资本成本,根据无风险收益率、贝塔系数、股权风险溢价来确认:

1)无风险收益率Rf,即预期回报率确定无疑的投资,没有违约风险,我们以10年期国债收益率3.48%,作为该参数取值;

2)β系数,我们通过线性回归法,使用信维通信的证券投资回报率与上证综合指数回报率,回归估计得到,取值1.14;

3)风险溢价,我们采用5年沪深指数平均收益7.83%作为基准。

得到股权成本Ke为8.44%。债务成本,我们分别取银行短期利率4.35%,长期利率4.75%,计算得债务成本为7.78%。这样,我们计算得到WACC为8.40%。

第四步,现金流贴现计算过程。

按照上面的增长率,乐观值定为54.85%,保守值为12.97%,我们进一步将其发展阶段分段,为“换挡增长期——稳定增长阶段——永续增长阶段”三个阶段,并赋予不同的增速。

按照乐观的增速——第一阶段:考虑5G到来之前的影响,给与第一阶段60%的折扣,为32.91%,时间为3年;第二阶段:高速增长,恢复到54.85%,持续4年;第三阶段:稳定增长期,增速降低到第一阶段的60%,为32.91%,持续3年;之后,永续增长率定为3%。

按照保守的增速——第一阶段:换挡增长阶段假设增速为A=12.97%,时间约为3年;第二阶段:享受5G红利,高速增长,再原基础上增长100%,即增速为25.94%,持续4年;第三阶段:恢复到第一阶段12.97%,时间约为3年;之后,永续增长率定为0%。

我们按照上述参数,计算出企业价值大约在96亿元~710.58亿元之间,扣除其债务14.95亿元(短期借款+长期借款),对应市值大约为:81亿元~695.63亿元。对应的2017年PS约为:2.4X~20X,对应2017年静态PE为9.1X~78X。

最后,我们总结一下三种方式的估值区间:

PS法下,计算估值大约为:232亿元~604亿元;

PEG法下,计算估值大约为:225亿元~482亿元;

DCF法下,计算估值大约为:81亿元~695.63亿元。

说本案估值难,其实从这三种逻辑估出的结果也能看出来——你看,DCF测算出的保守区间,要比PS和PEG法给出的低位区间低很多(因为前几年ROIC低,因而测算的投入资本回报率均值低,进而导致内生增速低)。因而,对本案,低位区间如何抉择,是个难题。

此外,PEG法给出的高位区间482亿,又比PS法和DCF给出的高位区间(600亿左右)低不少(我们在PEG估值时,给予其0.6X~1.28X区间,而2018年的增速下滑),因而高位区间也比较难抉择。

那么,怎么办呢?只能粗略根据上述数据,取200亿到500亿区间,作为估值区间,对应2017年静态PS大约为:5.8X~14.5X,静态PE大约为:22.5X~56.2X。

目前,本案市值为269亿元,PS为6.2X,PE TTM为25.9X。

由于本案赛道特殊,基本面逻辑特殊,因而估值较为困难,整体估值测算完后,优塾投研团队内部还有一些讨论,供大家参考。

首先,在估值测算完毕后,应该意识到这样的估值过程缺陷。比如,以上估值仅从现有数据出发,属于相对谨慎的数据,未能考虑到其未来装入资产的预期。同时,也未能考虑人工智能时代,下游消费电子终端大批更新对本案产品需求爆发式增长的预期。

其次,如果未能获得相对准确的估值区间,测算出来的仅仅是一个模糊值,那么,接下来只能从自身的交易策略上来做弥补,比如分仓(整体仓位分成10份、20份,每个标的仅用1份,以避免判断错误带来的影响)、分批(每一份仓位在配置时,都分两批,甚至三批配置,也能避免估值判断错误的影响)。

当然,这世界上没有任何一个人,能保证自己的估值正确,也没有任何一个人敢说自己的配置百分百正确。剩下的一切,都要交给概率和统计学。一个没有概率论意识的人,很难从资本市场获得长期稳健的收益。

注:本案例研究数据,由东方财富Choice数据提供支持,特此鸣谢。