下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

芯片巨头英伟达2018年11月15日盘后发布第三季度财报,受此影响盘后股价一度大跌18%,根据预测,如果英伟达明日开盘延续跌幅,将抹去年内全部涨幅。

(行情来源:富途证券)

财报显示,公司第三季度实现营收31.8亿美元,同比增长20.6%,低于市场预期的32.4亿美元,经调整后毛利率为61%,低于市场预期的62.8%。

此外,公司将季度股息上调至16美分/股,此前为15美分/股,但弱于市场预期的17美分/股。公司预期下一财季营收为27亿美元,正负修正幅度为2%,同样弱于市场预期的34亿美元。

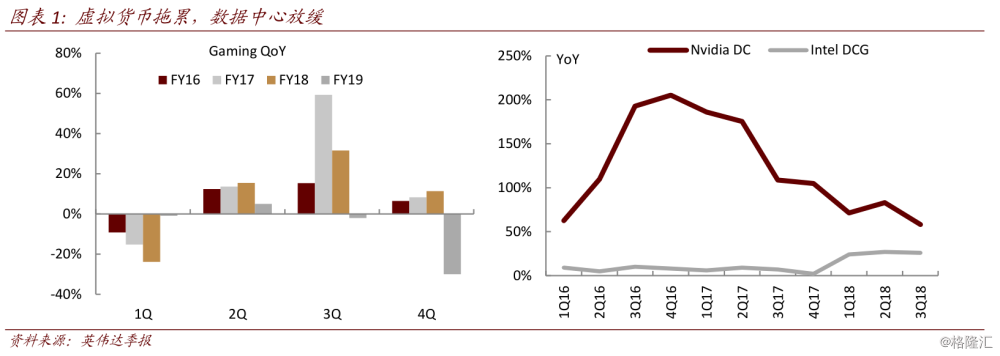

财报认为,近期经营结果体现出,在数字货币繁荣期过后,渠道库存出现过剩,这是导致营收不及预期的主要原因。

与此同时,同行业内的其他芯片类股也都遭遇下跌,AMD跌3.6%,美光科技跌1.7%,在美上市台积电跌1.7%,英特尔跌1.0%,苹果跌0.5%。

近几年,随着人工智能、深度神经网络技术的突破发展,提供算力基础设施的英伟达如鱼得水,基于CUDA架构的大规模并行运算芯片Tesla可谓为AI时代而生。

在过去的3年,英伟达在高端GPU、高性能计算HPC和数据中心等业务上保持着一骑绝尘的优势,全球前十的显卡被英伟达垄断,GPU为海量数据和训练集提供了高算力的支持,在深度学习上具有强劲的领先优势。

目前,英伟达主要两块业务是游戏和数据中心,数据中心业务虽然目前体量只有游戏业务的三分之一,但处在深度学习和云计算的大型风口上,后续发展潜力巨大,目前全球服务器用GPU市场,英伟达占掉了96%的份额,AMD占了其他的4%。

可见,英伟达在整个GPU领域,占据着绝对的霸主地位。

可是,偏偏就是这么一个牛气冲天的霸主,在发布财报后,盘后股价大跌了16%。

管理层解释,从 Pascal 到 Turing 的切换,不如以往顺利,唯一的原因就是虚拟货币留下的问题,PC OEM的营收下滑将近40%,并产生了与旧产品有关的5700万美元费用,受到定位于加密数字货币采矿类图形处理芯片(GPU)产品需求下降的拖累,同时前期发展过猛,导致渠道库存过剩,目前渠道价格已恢复到正常水平,但库存还需超过 12 周的时间消化。

无独有偶,英伟达的竞争对手AMD早在10月下旬发布三季报,盈利略高于预期,但营业收入低于预期,盈利和营收均较二季度下滑,业绩指引中预期的四季度收入同样低于市场预期,盘后曾深跌20%。AMD的CEO苏姿丰也提到,图形处理器部门受到加密数字货币需求下滑的伤害。

显然,这一次股价大跌不是英伟达的错,它还没有失掉战略,一时的增长放缓受到的外部短暂因素影响较大,数字货币行情的萎靡,让整个“挖矿”行业身受重创,市场对于矿机的装配量急剧下降,这才是英伟达在这一市场上放缓的主要原因。

尽管数据中心增速大幅放缓,与英特尔 DCG 部门增速相比的超越程度也在收窄,但管理层对渗透率提高和公司在算法训练和推理环节的竞争优势依然乐观,公司在过去五年的领先优势,足够支撑起英伟达的业务增长。

与去年同期相比,英伟达业绩仍呈利好,三季度营收较去年同比上涨21%,数据中心的业务增速虽然不如预期,但是数据中心、专业可视化业务和汽车平台业务都实现了“创纪录新高的收入”。

(图片来源:中金公司)

英伟达数据中心平台业务收入能创纪录,主要得益于人工智能在全球范围以惊人的速度发展,这是公司未来的一个主要增长力,也是英伟达的在未来转型的一个方向,被称为“12年来最大创新”的新一代GPU架构Turing(图灵)推出,是计算机图形和人工智能的一次巨大飞跃,增强了游戏体验,也是公司史上最大的性能改进。

9月中旬,英伟达CEO黄仁勋在东京的GPU技术大会上做了近2个小时主题演讲,大致描绘了英伟达在未来10年的业务重心:更高算力的人工智能和深度学习GPU和框架、自动化和机器人业务、智能医疗设备解决方案这三大块。

演讲中他提到:全球前500的超级计算机中,54%的算力基础设施来自英伟达的构架和GPU。全球排名前7的超级计算机中,5台要靠英伟达来完成海量计算。

毋庸置疑,英伟达的GPU算力市场在行业内有着举足轻重的地位,可以撬动在深度学习和数据中心上的算力基础积累、结合现在已经在做的自动驾驶、人工智能的推论系统研究,来进入到或深耕更多领域,如工业自动化、制造业、机器人、医疗器械等。

也正是因此,许多投资公司对英伟达保持积极乐观的态度,花旗集团也将英伟达的评级维持为买进,包括投资公司Susquehanna的分析师Christopher Rolland昨日表示,他仍坚持将该股评级从中性上调为“积极”,尽管认为这份财报会不及华尔街预期,但该公司的短期问题应该在一个季度(或两个季度内)就能解决,长期机会还很多。