下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

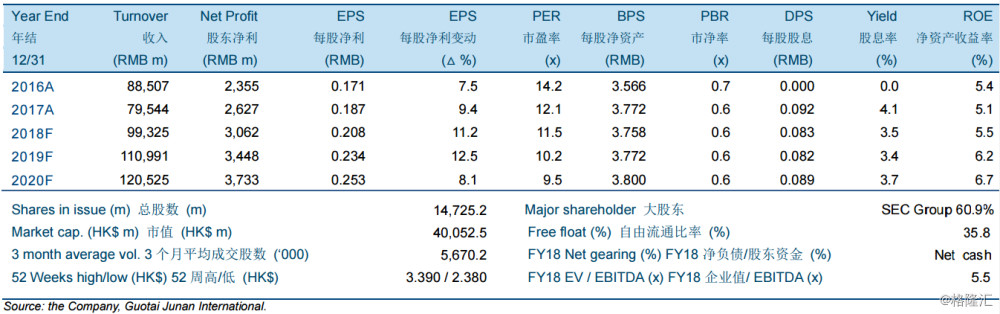

机构:国泰君安

评级:买入

目标价:3.63港元

2018年前三季度盈利同比上涨15.5%,好于市场预期。公司于期内的收入和净利润分别同比增长19.2%和15.5%。2018年第三季度的单季盈利同比升28.0%。上海电气于2018年前三季度的业绩好于市场预期。毛利率同比下降2.2个百分点至20.0%,而净利率亦同比下滑0.1个百分点至3.1%。

今年前9个月的新增订单同比上升18.6%。公司于2018年前9个月的新签订单达903亿人民币,同比上升18.6%,期末在手订单达到2,284亿人民币(其中尚未生效订单达1,064亿人民币),与2017年底时的水平相若。新能源设备及现代服务板块于期内的新增订单分别同比增22.7%以及59.5%。

国内于2018年前9个月对发电基础设施的投资同比降1.9%至人民币1,696亿。国内于2018年前9个月的新增发电装机容量达81.1吉瓦,同比下滑13.1%。期内新增火电及水电分别同比下降23.2%及19.0%,但期内新增核电及风电则分别同比上升了59.1%及30.0%。我们预计国内对可再生能源的投资将于未来继续加快。

我们重申“买入”的投资评级以及3.63港元的目标价。鉴于上海电气的持续改革及企业转型,我们维持对上海电气乐观的看法。我们的目标价相当于15.4倍/13.6倍/12.6倍的2018-2020年市盈率或0.9倍/0.8倍/0.8倍2018-2020年市净率。