下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年乌镇的世界互联网大会,连一顿像样的饭都没吃,在上周五就草草结束了。

遥想去年的饭局,丁磊招待了大半个互联网圈的大佬,带上了自家养的黑毛猪肉,还有绍兴黄酒,好不热闹。今年,丁磊没请大家吃饭,反而是周鸿祎送了他一只小猪佩奇手笔,丁磊表示很喜欢小猪佩奇,老周又问他有多喜欢佩奇,丁磊犹豫了两秒,“怎么说呢?顿顿都有吧……”

去年还有另一场著名的饭局——刘强东和王兴做东请马化腾的“东兴局”,被看作是小马哥登基互联网半壁江山的盟主庆功宴。今年,这个局也没有再聚了;王兴带领美团上了市,他今年有多场演讲要准备;刘强东没有到会场,可能场外也很忙。

今年整个大会最忙的是马化腾,他在开幕式上致了辞,其后又发表了两场演讲,还和李彦宏进行了一场对话,2天4场演讲。在中国互联网圈,马云很能讲,马化腾不能讲,这大家都知道。但今年有意思了,马云没怎么讲,马化腾却说了很多。

不善言谈的马化腾,想急于表达什么?

1

“股王”今昔

很长时间,腾讯是港股的“股王”。

股王的意思有好几层:一是最大,目前腾讯的总市值约2.6万亿港元,是香港市场上最大的股票;二是最活跃,腾讯一直是成交最活跃的股票,没有之一,2017年贡献了全市场9.57%的成交额,远超第二名的中国平安(3.69%);三是对指数影响最大。

在指数方面,恒生指数是反映香港股票市场表现最重要的指标,包括市值最大和成交最活跃的50只主板上市公司,计算方法是按流通市值加权平均,同时设有10%的权重上限。

在很多情况下,腾讯在指数中的权重都是最高的,都是顶格的10%;腾讯的股价打个喷嚏,恒生指数也要抖一抖。

但截止11月13日,腾讯占恒生指数的比重为8.8%,在全部成分股中已滑落到老三,排在前面的是友邦保险和汇丰控股。

今年以来,腾讯的股价从最高点475.6到最低点251.4,最大回撤了47%。这么重地摔下来,腾讯已经不再是“股王”了。

有一段子是这么说的:当一个人从20楼跳下的时候,前19楼,他都以为自己在飞翔。

腾讯在多少楼?又是谁在抛弃一代“股王”?投资人?还是腾讯自己?

我们不妨从腾讯最新发布的,貌似还不错的财报入手,循着第三季度的经营情况,对着数字回溯历史,抽丝剥茧,尝试去想想腾讯之所以今日以及未来。

2

差强人意的最新的财报

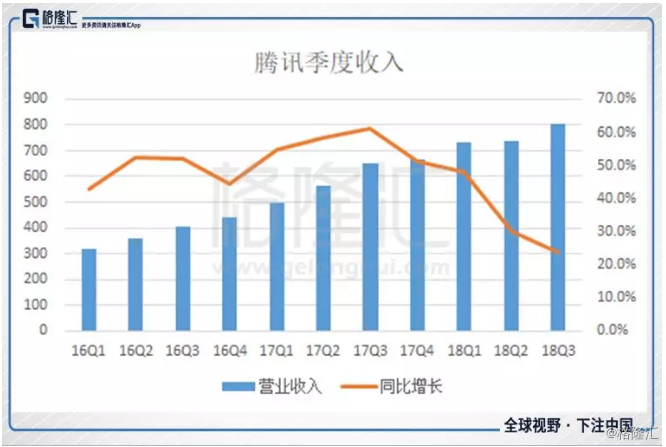

第三季度,公司实现收入805.95亿元,同比增长24%,增速创13个季度来新低。

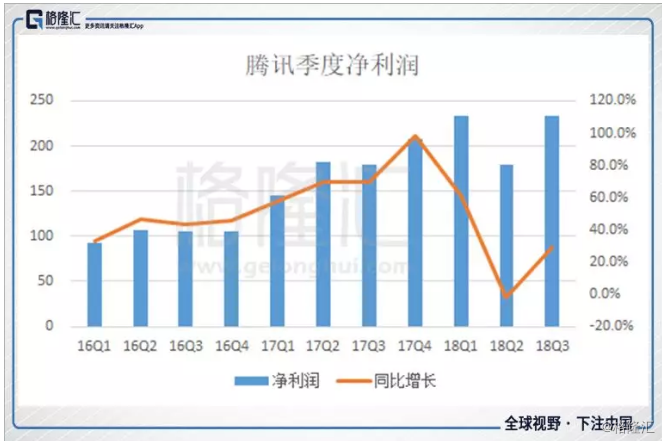

净利润233.33亿元,同比增长30%。经调整的净利润197.1亿元,同比增长15%,但环比只是持平。

从财务的角度,这是一份普通的成绩单,对昔日“股王”而言,没什么亮点。

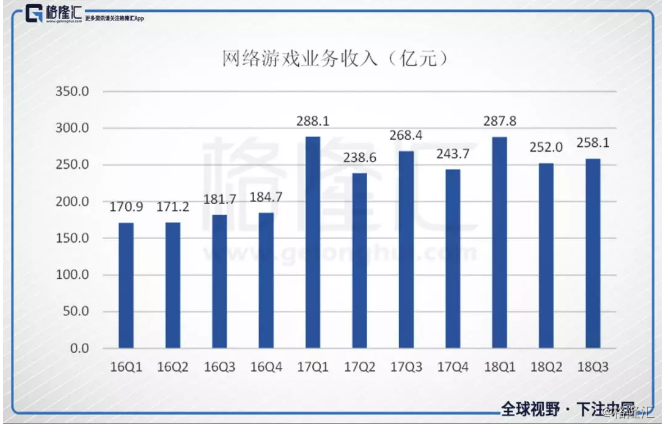

增值服务业务收入440.9亿元,同比增长5%。其中,网络游戏收入258.13亿元,下降3.8%;社交网络收入182.4亿元,增长19%,主要受数字内容服务(如直播服务及视频流媒体订购)收入的增加所推动。

网络广告业务收入162.47亿元,同比增长47%;该项增长主要反映广告资源的增加(如微信朋友圈)及新的广告形式(如小程序),以及移动广告联盟及QQ看点的收入增长。

其他业务收入203亿元,同比增长69%,主要受支付相关服务及云服务贡献的增加所推动。

简单概括,腾讯的三大业务中,游戏在为增长而努力,广告的增速在回落,新业务未能展现爆发的潜力……

现在,我们跳出当期财报,挖挖一些根子上的东西。

3

游戏:成亦萧何,败亦萧何

利用游戏变现,对拥有巨大流量的腾讯而言,顺理成章,无法拒绝,也是最容易做的小学一年级十位数以内加法。

多数人都会倾向于在最容易的事情上做加法。

2017年,腾讯全年收入2378亿元,其中网络游戏贡献约979亿元,占总收入的比重为41%,半壁江山。游戏业务对腾讯意味着什么,所有人都清楚。

今年3月21日,腾讯发布2017年第四季度的财报,游戏收入环比出现了下滑,这被认为是导致股价下跌的原因。也是从那个时间点开始,腾讯股价走下神坛,进而丢失了“股王”宝座。

今年的第一季度,由于春节放假的原因,游戏收入环比出现回升,但同比仍是下滑的;第二季度,游戏收入环比下滑。财务数字真实地纪录,腾讯游戏业务面临着困境。

第三季度,游戏业务收入258.13亿元,环比上季度增长2.42%,比去年同期下滑3.8%。这份游戏业务的成绩单,并不理想,但环比起码暂时止跌,多少给了“飞翔”中的投资人一点微小希望。

游戏业务承压的背后,是监管政策的因素,这是市场上大部分人都知道的事。

今年的3月29日,国家新闻出版广电总局发布《游戏申报审批重要事项通知》,所有游戏版号的发放全面暂停。

再到8月30日,教育部印发《综合防控儿童青少年近视实施方案》,对网络游戏实施总量调控,控制新增网络游戏上网运营数量。

10月12日,《焦点访谈》报道了“沉迷于手机游戏的留守儿童”的问题,节目中提到,“大批农村孩子正在被手机游戏荒废掉。”?再次引发舆论的关注。

从3月底开始,游戏行业的强监管拉开序幕,7个多月过去了,游戏版号没有开闸,反而政策和舆论是越收越紧的。从时间点上,政策落地和腾讯股价陨落较为接近,市场上普遍认为,游戏监管是压制腾讯股价最大的因素。在监管政策没有新的说法前,腾讯的游戏业务很难重获增长。

现在市场绝大多数人还是把游戏监管视作“看得见的手”的临时起意,认为政策终有放松的一天,绝少有人有一个民族教育、发展和财富创造的角度去认识游戏行业的本质。

游戏在成瘾,以及单纯消耗人类财富,不会增加人类财富两个维度上,与毒品惊人一致,但毒品从生产、流通、消费等各个环节都有强监管与惩罚,游戏则不然,没有任何一个环节有约束与监管,屁大的孩子,买个手机就可以开玩。

游戏小玩或许无伤大雅,这类似美国某些州的大麻也是合法一样。但一旦超越一定边界,游戏对一个民族而言,就是一个如假包换的合法毒品,是对整个社群精神意志、财富创造能力与时间的侵蚀与消耗。建立在其上的商业模式,令人艳羡的滚滚现金流,与金三角毒枭的现金流,或许并无本质区别,千夫所指乃至轰然坍塌,是迟早和必然的事。

所谓商业模式,简而言之,就是:有些钱能赚,有些钱不能赚,或者最多只能非常有节制地赚。

你很享受一直做十位数以内的加法,你当然就不能指望能通过高考的解析几何考试。

一直走容易走的路,未来大概率会无路可走。

4

流量见顶:釜底抽薪的恐惧

腾讯的战略目标是“连接一切”。近几年,腾讯逐渐把注意力聚焦到两件事——连接和内容,通过社交平台和用户连接,通过资本和产业伙伴连接,再通过流量和内容实现商业化。

腾讯的生意(主营业务),就是将微信、QQ沉淀下来的十亿级的流量,在用户端(to C),通过游戏等数字内容变现;在商户端(to B),通过广告、支付和云计算等模式变现。

腾讯整个商业帝国的根基是超级流量,这不仅体现在业务变现上,腾讯能够用资本连接(投资)半个互联网,人家也是看上了腾讯的流量。

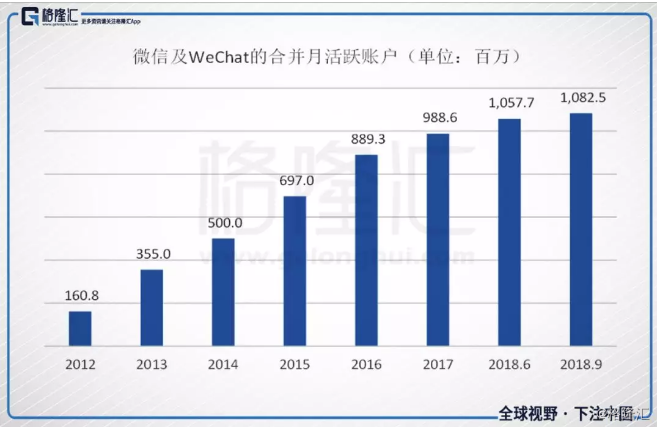

腾讯的流量源头主要是微信。第三季度,微信合并月活跃用户数为10.825亿,相比6月增长2.34%,仍然保持增长,这算一个好消息。

人们担心的问题,这个中国最大超级社交应用,正在距离它的天花板越来越近。客观地说,微信未能实现国际化,腾讯说到底还只是中国人的腾讯,它的用户上限就是中国的人口数,从这个角度,它已经非常接近天花板了。

更令人沮丧的是,流量的卧榻旁边还多了几张新的面孔和他们刺耳的鼾声。

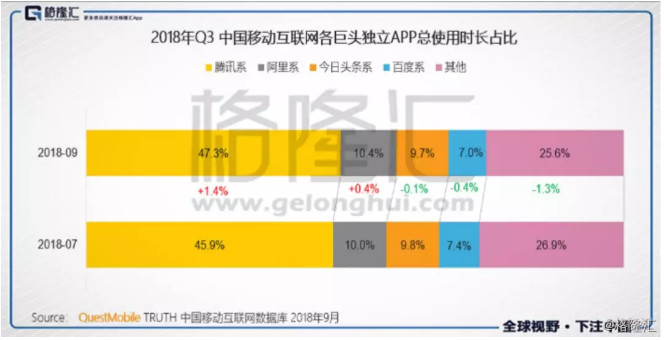

据Questmobile,2018年9月,头条系app的总使用时长占总用户时长9.7%,仅次于腾讯和阿里。而在2017年7月,腾讯系的占比高为54%,目前仅为47%。从数据上看,头条系并未四处点火,头条系挤占的用户时长,几乎就是硬生生从腾讯一家切过来的。

这是一个此消彼长的蚕食与侵消,最终的演绎,不可能是和谐共存,大概率会有一方慢慢变成一副骨架。

流量是腾讯的根基,是支撑腾讯庞大身躯自由飞翔的风,一旦流量停止增长,所有的故事都将重新评估。

一旦风停,凤凰与猪,并无本质上的区别。

三季报的数据是,微信用户数还在增长,但它同时又增长的越来越慢,越来越慢,越来越慢……

5

投资“收税”:减税是趋势

世界上最好的盈利模式,是打天下,建立政权,然后收税。

腾讯没有建立政权,但他用自己的庞大流量构筑了一个流量“帝国”,而他的投资业务,本质上就是收税。

腾讯的投资业务,一直做得如鱼得水。对多数创业企业来说,腾讯能入股“加持”,算是“嫁入了豪门”。但情况在发生迅速的变化。

第三季度财报,腾讯投资的联营公司的股权公允价值为2142亿元,相比年初有大幅增长,这部分的增值来自拼多多、阅文集团、易鑫集团等等“新经济”公司上市的贡献。

在利润表上,本季度腾讯确认了87.62亿元的投资收益,大致相当于净利润的37%!如果没有投资收益的贡献,可想而知,腾讯的利润增速有多难看。

到目前,小米、美团等公司相继上市,这一批2010年以来,成长于移动互联网浪潮的超级独角兽也开始变现,但他们“新经济”的概念也饱受资本市场的质疑。美团相比发行价已经下跌17%,相比最高价下跌了23%;拼多多跌了37%,阅文集团跌了60%,众安在线跌了68%......它们都是腾讯“流量+资本”战略的果子。

他们是腾讯系最成功的案例,美团、京东、拼多多已是中国前10大的互联网公司,他们的上市可以说是投资上的巨大胜利,但他们之后,腾讯的手上已经没有多少王牌了,只剩下资产表上那2000多亿变动的数字。

还有,更关键的是:

1、如果腾讯的流量优势不再,还有多少优质创业企业愿意主动投怀送抱?

2、而一旦褪去流量加持的外衣,纯粹在风投市场上拼眼力,拼能力,腾讯的投资团队,内心会不会有所“咯噔”?

6

尾声:其实是人

在容易的事情,诸如游戏、投资上猛做加法,在本应该去战略探索和重金投入的长远新生态,诸如人工智能、大数据、云计算等诸多方面却浅尝辄止甚至袖手旁观,这都是腾讯看得见的问题。

如果我们就只是就事论事,就谈谈这些看得见的问题,其实是回答不了我们文章的问题的:到底谁在抛弃腾讯?

我们需要回答的是,腾讯为什么会这么做?

终极答案:人。

2003年,彼时正值阿里巴巴集团的“低谷期”,软银中国将基金中仅剩下的2,500万美元中的2,000万美元一股脑给了马云。上市后,软银中国的投资获益高达1000多倍,这是创投圈内至今无法逾越的一个高峰。

操盘此项目的软银中国创始合伙人宋安澜是这样复盘当时的决定的:“在我们针对创业项目的评分中,团队占50%,产品只占20%。”

宋安澜认为,选赛道,选商业模式,这些都脱离了“人”这个终极本质。没有人天生就能知道哪个商业模式是一定会成功的,事在人为,好的创业团队会积极创新,高效试错,最低成本纠错。宋安澜举了阿里巴巴的例子,他指出,当初软银中国投资阿里巴巴的时候也是有风险的,但是当时马云的团队是他们尤为欣赏的,他们当时团队中的“十八罗汉”,均有远见卓识和创新力,且可以起到相互平衡、取长补短的作用,这在创业过程中是非常重要的。

极少有人注意到腾讯与阿里的一个最根本的区别:人(团队)。

除了财务主管蔡崇信,阿里所有业务条线的高管,几乎都是土鳖。他们从骨子里天然理解和熟悉这块14亿人的热土,他们没有任何岛国思维的束缚,思想极具张力,敢想敢拼敢杀,并将各自的创新力发挥到了极致。他们能像李逵一样赤膊上阵,杀得满脸血污,也能洗个澡,端起咖啡聊战略方向。所以,阿里巴巴,我们除了知道马云,我们一定还知道张勇,知道彭蕾,知道井贤栋,知道樊路远,知道王磊……

反观腾讯,除了微信的张小龙是本土的,其他条线,几乎清一色来自香港、台湾等岛地的国际投行,他们见多识广,天生高雅精致,能在划定好的舞台与轨道上,把事情做得很标准、很漂亮。

至于中国人那种无时不在的危机感与焦虑感,自我革命,突破常规与创新,那都是另一回事。

所以,腾讯,我们除了知道马化腾,最多还知道一个张小龙,你不会知道其他人。

就算腾讯的风投业务做那么好,你很难说出一个在风投圈叫得响的风投人物。业内都清楚,腾讯投资团队能投到那么多好项目,大概率只是因为腾讯自身流量导致的收税能力。

在今年乌镇大会上,小马哥正式回应了腾讯不会用数据、算法技术不行,所以在流量的地盘上,冒出了新的挑战者的说法。

他说,腾讯内部做了很多讨论,但最终的结论是,“数据中台要特别谨慎。我们不能套用很多家说把数据直接任意打通,因为在我们的平台里面,全部都是人与人之间的通信社交行为数据,这样打通会带给社会灾难性的后果,我们特别谨慎。”

很遗憾的是,腾讯的回应没有检讨“人”的问题,而是导向了安全和用户隐私,这是一个道德上无法反驳的点,同时也试图给对手贴一点软肋标签,这种“口水战”的打击,多少有些为正面战场作战不利辩解的意味。

10月初,腾讯做了战略升级和内部架构调整,马化腾表示,此次主动革新是腾讯迈向下一个20年的新起点。架构调整后,腾讯的故事有了新的起点。

我们祝福腾讯新征程的顺利。但在踏上新征程之前,我们所有人或许都要记住莎士比亚的那句话:

"亲爱的艾哈迈德,谬不在天运,而在我们自身,(如果失败)我们都是败在自己手中的。"