下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,招商证券(香港)发布研报,维持康臣药业(1681.HK)买入评级,并给予11.95港元的目标价,距离今日收盘5.37港元的价格,有超1倍的涨幅空间,那么招商证券如此坚定看好的理由在哪里呢?

康臣药业今年的波折不少,重要股东远东宏信减持退出、老厂区设备停产检修一个半月,不管是投资者情绪上还是产量上都有所波动,然而,这一切并不影响康臣交出一份漂亮的中期单。

8月21日,康臣药业公布上半年业绩,营收8.69亿元,同比增长13.0%,毛利为6.52亿元,同比增长12%。归母净利润为2.19亿元,同比增长18.5%,每股基本盈利为0.2564元。

其中,肾科药物销售同比增长约15.7%,尿毒清颗粒拳头产品的地位不变,依然保持在肾病口服现代中成药的领先地位,医保乙转甲后,更确保了增长趋势;医用成像对比剂销售同比增长约3.7%,巩固国内磁共振成像对比剂市场领先地位;骨科药物销售同比增长约33.1%;皮肤科药物销售同比增长约4.6%;妇儿药物销售同比增长约15.1%及其他药物销售同比下降约3.9%。

玉林制药分部是在2016年下半年被收购进来,2015年8月6日至2016年8月16日,历时1年的时间,康臣药业与玉林制药签署了七次股权转让协议,七轮增持后拿到了玉林制药70.74%的股权,并从2016年下半年开始并表。

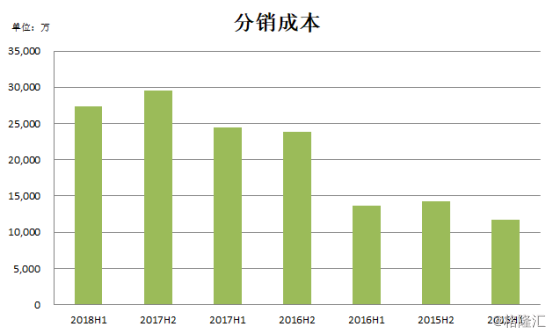

玉林制药在2016年下半年并表之时就已经有出色的表现,2016年就贡献了2.77亿元人民币,占康臣2016年总营收的22.67%。2017年上半年,玉林制药继续保持着优势,贡献了2.64亿元人民币,较去年同比增长25.5%。相应的,分销成本在2016年下半年出现了显著的增长,主要是玉林制药的并表影响在,使得出现了较大的增幅。2017H2贡献了3.36亿元人民币,较2017H1环比增长了27.3%,随着2017H2的产能扩大,相应的销售费用也稳步趋增,但都在合理范围之内。销售费用随着产能的扩大在合理范围内波动,2018H1玉林业务有受停产影响,营收增速只有6.1%,销售成本也有所回落,但利润增速有14.9%,净利率提高到21.3%的水平,而要知道在2016年7月未并入之前,玉林的净利率不到10%,在这并购及投后管理的成功中,都体现了黎倩总裁等管理层所带出的团队实力。

今年5月,康臣药业又迎来了另一个好消息,康臣与通辽市政府签署了战略合作协议,公司预计会在未来的5年内投入近5亿元人民币的资金,积极响应及带动通辽市中医药产业的发展。与内蒙古通辽市政府的此次战略合作,对公司来说,也是主业扩张的一种形式,尿毒清颗粒依然为此次的重点。这5个亿,公司预计将:

(1)2018年将投资近1亿元用于技术改造,启动尿毒清颗粒新车间建设,提高生产能力和自动化、智能化水平。

(2)2019年计划投资近2亿元建设尿毒清颗粒生产新车间,力争用五年时间将尿毒清颗粒单产品生产规模提升至20亿元。

(3)预计投入近2亿元,在创新药物糖尿病肾病新药的临床研究上。

通辽市作为国内最大的蒙药生产基地和中药材种植基地,中药材的品质都很优良。这次的牵手,可以看出,一方面,康臣可以与内蒙古通辽市在道地(蒙)中药材种植和加工和医疗投资合作上有更深入的合作,创建更大的中成药市场空间;另一方面,基于省市规定的各项优惠政策,将会为项目立项、规划、审批等工作开辟绿色通道、给予技术改造配套资金补助扶持等,协助康臣的项目尽快建设落地,对康臣来说,可以加快完成进一步的大健康产业布局。

从项目层面来看,对双方是互赢的局面,从资金投入角度来说,5个亿是5年内的规划,今明2年的投入都仅限于对尿毒清颗粒的扩产,尿毒清颗粒作为基药目录内的品种,从医保乙转甲后,增长趋势确定,扩产对销量的趋增起到补充作用,因此这笔的投资风险指数并不高。

玉林复产后,有序推进中,全年20%的增长指引有望实现,而近来,新基药目录的调整,公司两个独家品种出现在目录中,除了肾病中成药市场的佼佼者尿毒清颗粒,依然出现在目录中外,新添入了三价铁里唯一口服液剂型,右旋糖酐铁(商用名:源力康)。康臣的源力康2017年销量已过亿,进入基药后,市场份额有望得到进一步的扩张。

小结

康臣药业目前的PE(TTM)仅有9.2倍,与同行业相比,处于估值洼地,在基本面不变的情况下,估值的修复只是时间问题。