下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 钱伟

来源:莫尼塔宏观研究(ID:cebmmacro)

报告摘要

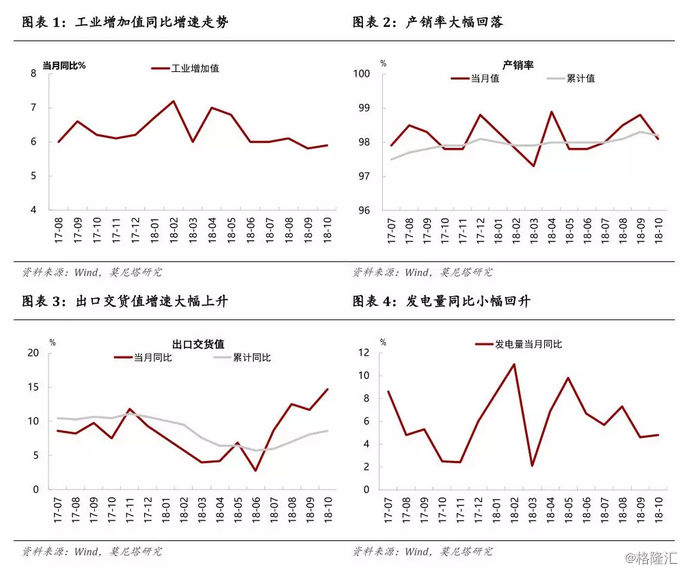

假期、出口、基建等因素共同支撑生产小幅回升。10月工业增加反弹,更多是短期因素所致,而非生产强劲的结果。一是,去年中秋假期恰好处于10月,生产时间少于今年;二是,10月出口交货值大幅增长14.7%,与出口高增长相吻合,反应生产或在为抢出口服务;三是,水泥、钢铁等主要工业品产量增速出现上升,或与近期基建投资等发力相关。但考虑到在假期和出口因素助力下,10月增速上行的幅度也并不大,短期因素或难有长期支撑。另一方面,产销率的大幅回落也指向需求不佳,整体看,生产的意愿仍不强烈,年末增速仍有下行压力。行业上看,高技术制造业工业增加值同比12.4%,较上月11.2%继续上行,通过政策进一步促进相关产业带动增长或是阶段重点。

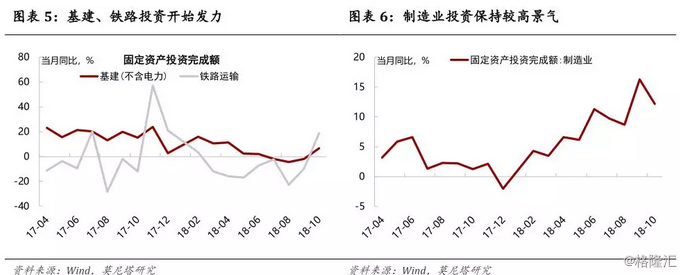

基建发力是投资回升的主要原因。本月基建投资开始发力,结束之前一个季度连续负增的状况。基建(不含电力)当月增速改善幅度达到8.5个百分点,铁路运输分项的投资增速改善幅度接近30个百分点,此外,分区域来看,西部地区增速提高0.9个百分点,是各区域中最高,也指向中西部铁路等基建项目或正在加速推进。从稳增长的角度出发,我们判断基建增速在四季度仍有上升空间。制造业投资增速虽然单月回落,但累计增速仍上升0.4个百分点,我们维持之前的判断,装备制造业的投资需求提升、设备更新与环保技改的要求、以及信用环境的宽松等因素,仍可支撑制造业温和复苏。

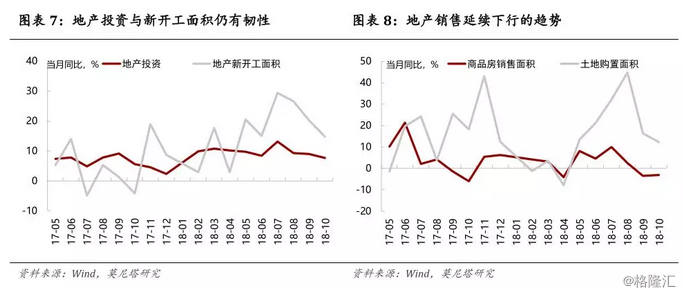

短期看,地产投资仍有韧性;中期看,销售下滑的压力正在向开工和拿地传导。从累计增速看,1-10月地产投资与新开工面积仍保持在相对较高的位置,前期拿地较多、土地库存高增、资金周转压力、库存有效去化等条件,仍将在短期支撑房地产投资。但从数据的边际变化观察,销售持续负增的状况没有改善,而政府从需求端放松限购等政策信号尚不明确,销售的压力开始出现向开发、拿地传导的迹象:10月单月的新开工面积与土地购置面积增速均出现了连续第三个月回落,或在一定程度上反映开发商对销售前景看淡,从而开始调整拿地与开发节奏以避免未来出现库存压力。

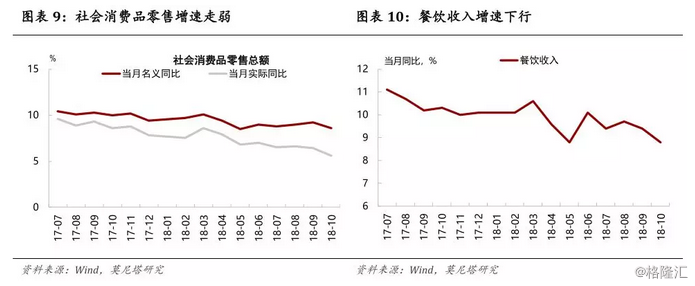

消费品零售增速延续走弱趋势,线上消费难以解释本月低迷。本月社零同比增速回落0.6个百分点,双11等线上消费可能对于零售有一定挤出效应,但难以解释今年持续走弱的趋势。由于各年均有相关活动,同时今年双11增速不及去年,因此很难用线上集中消费解释10月的低迷。此外,与线上消费关系较小的餐饮收入增速,本月同样出现大幅下行,指向居民消费意愿不足。

综合来看,10月经济数据延续之前供需两弱的大格局。政策方面,或将延续积极财政与宽信用的思路。市场方面,看好债券的机会,股票则关注政策重点支持的制造业与科技方向。

一、假期与出口等因素支撑生产回暖

假期、出口、基建等因素共同支撑生产小幅回升。10月工业增加值同比增5.9%,较上月上升0.1个百分点,其中,采矿业同比增3.8%,较上月上升1.6个百分点;制造业同比增6.1%,较上月上升0.4个百分点;公用事业同比增6.8%,较上月回落4.2个百分点(图1)。生产并非强劲,增加值同比增速反弹,更多是短期原因所致。一是去年中秋假期恰好处于10月,生产时间少于今年;二是10月出口交货值大幅增长14.7%(图3),与10月出口高增长相对应,受关税影响较大的钢材等工业品增速走高,都指向生产加速可能是为抢出口;三是包括水泥、钢材、发电量等主要工业品产量增速均出现上升,或与近期基建进度加快有关(图4)。

整体下行趋势或未改变,高技术制造业或成为阶段重点。但考虑到假期和出口等因素,10月增速上行的幅度也仅有0.1个百分点,生产端难言乐观。往前看,上述支撑因素大多是短期影响,产销率大幅下滑0.7%指向需求不佳(图2),因此年末工业增加值增速仍有下行压力。行业上看,食品制造、铁路船舶航天、TMT等同比增速改善较多,汽车、医药、电力热力等同比增速恶化较多。高技术制造业同比增速为12.4%,较上月11.2%继续上行,成为少数的亮点之一。对相关产业继续支持,并带动整体生产,或是下一阶段的政策重点。

二、固定资产投资增速继续回升

基建发力是投资回升的主要原因。在之前固定资产投资增速企稳回升的几个月中,地产投资、制造业投资先后发挥作用,本月基建投资开始发力,当月同比增8.1%(前值6.1%),结束之前一个季度连续负增的情况。具体来看,基建(不含电力)当月增6.7%,增速改善的幅度达到8.5个百分点,铁路运输分项当月同比也大幅攀升至18.8%(图5),此外,分区域来看,西部地区增速提高0.9个百分点,在所有地区中增长最快,也指向中西部铁路等基建项目或正在加速推进。从稳增长的角度出发,我们判断基建增速在四季度仍有上升空间。制造业当月同比为12.2%,虽然较前值16.3%回落,但累计增速仍上升0.4个百分点(图6),内部结构来看,电气机械、专用设备、汽车、TMT等增速改善明显,我们维持之前的判断,装备制造业的投资需求提升、设备更新与环保技改的要求、以及信用环境的宽松等因素,仍将支撑制造业的复苏。

短期看,地产投资仍有韧性;中期看,销售下滑的压力正在向开工和拿地传导。10月地产投资当月同比7.7%,虽然较前值8.9%有一定回落,但1-10月累计增速仍保持在相对较高的位置,显示出韧性一面。我们判断,前期拿地较多、土地库存高增、资金周转压力、库存有效去化等条件,仍将在短期支撑房地产投资。但从边际数据观察,10月商品房销售面积同比下降3.1%,销售持续负增长的状况没有改善(图7),而政府从需求端放松限购的政策信号尚不明确,房地产销售的压力开始出现向开发、拿地传导的迹象。10月单月的新开工面积同比下滑至14.7%(前值20.3%),土地购置面积同比增速12.2%(前值16.4%),均出现连续三个月的回落(图8),这或许在一定程度上说明开发商对销售的前景看淡,因此调整拿地与开发的节奏来避免未来出现库存压力。

三、线上消费难改社零整体走弱的趋势

消费品零售增速延续走弱趋势,线上消费难以解释本月低迷。10月社会消费品零售总额同比增8.6%(前值9.2%),实际增速5.6%(前值6.4%),再度出现较大幅度的回落,分行业看,汽车虽然同比继续负增6.4%,但降幅较上月收窄0.7%,此外,药品、建筑装潢等改善较大,烟酒与通讯器材恶化较多。双11等线上消费可能对于零售有一定挤出效应,但难以解释今年持续走弱的趋势(图9)。由于各年均有相关活动,同时今年双11销售额增速23.8%明显不及去年39%的水平,因此很难用线上集中消费解释10月的低迷。此外,与线上消费关系较小的餐饮收入本月同比增速8.8%,同样较前值9.4%出现大幅下行(图10),指向居民消费意愿不足。

综合来看,10月经济数据延续之前供需两弱的大格局。政策方面,或延续积极财政与宽信用的思路,通过基建投资、稳定民营经济预期、扩大消费等方式对冲经济的下行压力。市场方面,经济下行资金宽松,看好债券的机会;股票由于业绩压力进一步增大,整体机会还需进一步观望,短期可关注政策支持的高端制造业以及科技方向。