下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

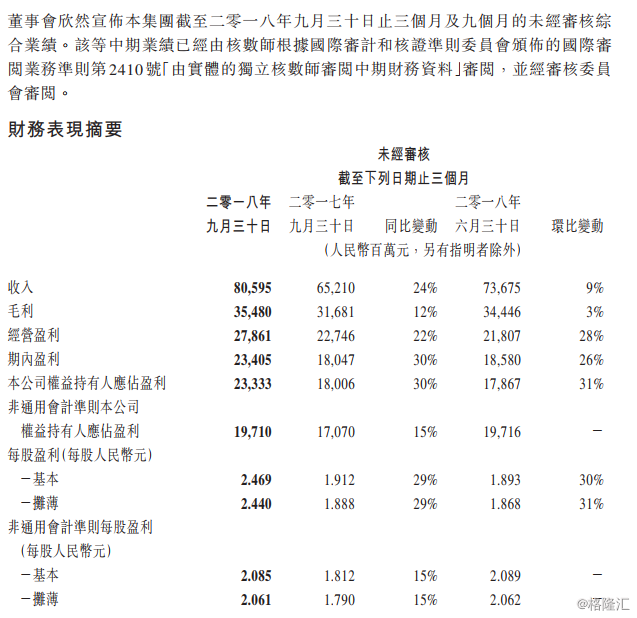

11月14日,备受市场关注的腾讯控股(0700.HK)公布2018年三季度业绩公告,公告显示第三季度净利润233.3亿元,远远超出市场预期的183.9亿元。

具体看:

第三季度手游收入环比增长11%至195亿元,端游收入环比下降4%至124亿元。

第三季度末微信及WeChat月活跃账户10.825亿,同比增10.5%,环比增长2.3%。

第三季度智能手机游戏收入(包括归属于社交网络业务的智能手机游戏收入)同比增长 7%及环比增长11%至人民币195亿元,主要受惠于新游戏的贡献。

第三季度其他业务收入录得同比增长69%及环比增长16%,移动支付日均交易量同比增长逾50%,其中线下日均商业支付交易量同比增长200%。

第三季度网络广告业务收入同比增长47%至162亿元。

业绩大超市场预期的原因分析

从业绩增长的原因看,收入同比增长24%,主要受惠于支付相关服务、网络广告、数字内容销售及云服务的增长。

增值服务业务收入同比增长5%至人民币440.49亿元。其中,网络游戏收入下降4%至人民币258.13亿元,主要反映腾讯的PC端游收入的减少,部分被腾讯的智能手机游戏收入增加所抵销。社交网络收入增长19%至人民币182.36亿元,主要受数字内容服务(如直播服务及视频流媒体订购)收入的增加所推动。

来自网络广告业务收入同比增长47%至人民币162.47亿元。社交及其他广告收入增长61%至人民币111.57亿元,该项增长主要反映广告资源的增加(如微信朋友圈)及新的广告形式(如小程序),以及腾讯的移动广告联盟及QQ看点的收入增长。媒体广告收入增长23%至人民币50.90亿元,该项增长主要受益于电视剧及自制综艺节目的成功而带动的腾讯视频广告收入的增加。

其他业务收入同比增长69%至人民币202.99亿元,主要受腾讯的支付相关服务及云服务贡献的增加所推动。

从经营数据看,腾讯的QQ业务依然呈现下滑趋势,而腾讯的微信业务继续火爆。

QQ方面:智能终端月活跃账户同比增长6.9%至6.979亿。其中年轻用户的智能终端月活跃账户同比增长16%。年轻用户使用QQ手机版的时间同比及环比均录得稳健增长,主要受视频内容消费增长及新的互动功能所推动。腾讯主要信息流分发平台的短视频及小视频日播放次数达70亿,其中QQ手机版的内置新闻信息流服务QQ看点尤其受欢迎。

微信及WeChat方面:月活跃账户达10.825亿,同比增长10.5%。用户参与度稳健增长,此乃受惠于小程序及微信支付所提供的使用场景不断增加。小程序加深了不同行业(如交通运输及医疗保健)间的渗透。用户在微信上的活跃度提升,受惠于社交短视频点击、发表的强劲增长,日发表量达数亿次。

备受关注的网络游戏方面:受到国家今年对游戏行业力度较大的监控及限制政策影响,腾讯的游戏板块的同比增速确实暂时出现了放缓迹象。

2018年三季度,智能手机游戏收入(包括归属于腾讯社交网络业务的智能手机游戏收入)同比增长7%及环比增长11%至人民币195亿元,主要受惠于新游戏的贡献,不过2017年的这方面的收入增速是84%。PC端游的收入同比下降15%及环比下降4%至人民币124亿元。收入同比下降乃由于用户逐渐向手机游戏迁移,以及去年同一季的基数较高所致,上年同期PC端游的收入增速是27%。

不过,虽然收入环比减少,但腾讯的流水(递延前)环比增加,乃受惠于旺季因素及《穿越火线》、《地下城与勇士》与体育类游戏的内容更新。

同时,腾讯于本季发布了10款新游戏,包括《自由幻想手游》、《我叫MT4》及《圣斗士星矢》。受惠于旺季因素及皮肤个性定制化,《王者荣耀》的付费用户环比增长,因而收入录得环比增长。按月活跃账户及日活跃账户计,《王者荣耀》持续保持在中国的游戏领先地位。

此外,腾讯在游戏推出计划内拥有15款已获商业化批准的游戏,大部分是基于已有IP的角色扮演游戏及动作类游戏。

根据AppAnnie的公布数据,按月活跃账户计,腾讯的《PUBG MOBILE》在国际市场成为全球(中国除外)第二受欢迎的智能手机游戏。

数字内容方面,腾讯的收费增值服务注册账户同比增长23%至1.54亿,主要由于视频订购用户的增长。此乃归因于受欢迎的优质内容,如电视剧《如懿传》及动画系列《斗罗大陆》。数字内容收入录得同比两位数百分比增长及环比高个位数百分比增长,此乃受惠于直播服务商业化程度提高、腾讯的视频订购用户大幅增长以及音乐及文学产品的销售增加。

腾讯的视频订购用户达8,200万,同比增长79%及环比增长10%。三部电视剧(《扶摇》、《如懿传》及《沙海》)及动画系列(《斗罗大陆》)推动订购量增长。

网络广告方面,腾讯的网络广告业务收入实现同比47%及环比15%的增长。

媒体广告收入同比增长23%及环比增长8%。受惠于多部电视剧的成功商业化以及自制综艺节目的赞助广告增加,视频广告收入同比增长34%及环比增长13%。由于广告填充率提升,新闻广告收入录得同比增长,但由于第三季的体育赛事少于第二季,收入环比略有下降。

社交及其他广告收入同比增长61%,主要受微信朋友圈、小程序、移动广告联盟及QQ看点所推动。社交及其他广告收入环比增长19%,主要由于小程序广告的曝光量及点击数增加,以及微信朋友圈广告的曝光量提高。腾讯持续通过与本地广告代理商合作,将微信支付商户转化为广告主,为微信朋友圈扩大长尾广告主基数。

其他业务方面,腾讯的其他业务收入录得同比增长69%及环比增长16%,主要来自腾讯的支付相关服务及云服务的贡献。

董事会主席兼首席执行官马化腾表示:我们的广告、数字内容、支付和云服务业务,无论在营运还是收入增长的表现上依旧保持迅猛,并成为我们的主要营收。游戏业务方面,我们主动对未成年人用户的游戏进行严格的限制,相信这些举措为行业的未来发展,奠定了健康稳固的基础。

此外,这季度末我们进行了组织战略升级,并将在此基础上,通过科技及数字化的创新,助力企业及各个产业把握产业互联网的机遇,强化用户社交及娱乐的融合体验,统一我们的广告销售平台。我们相信这次的组织战略升级,有助腾讯立足于更长远的发展,扎根消费互联网,积极拥抱产业互联网。

机构依然非常看好腾讯未来表现

Wind数据显示,腾讯股价从今年1月29日的高点475.60元/股一路回撤至11月7日的293.4元/股,回撤比例高达37.60%;但就在腾讯三季报发出前夕,却有众多投行分析师纷纷发布给出了看多的分析报告。

据彭博跟踪的50位投行分析师中,只有一位建议卖出,绝大多数给出了「买入」或者「增持」的评级。其中,11月份以来已有大和资本、Citigroup、Deutsche Bank、中金公司等国内外机构均给予腾讯控股(0700.HK)买入或推荐的评价。

麦格理和高盛预期相当,均认为第三季度收入将同比增24%,经调整纯利将同比增长14%至194亿元人民币。麦格理指出,一旦腾讯将实名制推行至所有游戏,预计用户增长和利润均会受压。

中金也预期三季度营收将会同比上升24%,但预计非通用准则净利润将环比下降6%。该行预期游戏收入按季增幅达20%,广告收入同比增长加快至48%(次季增幅为39%),归因于广告嵌入到朋友圈及视频。中金公司则认为,腾讯在短视频的快速发展及对消费和产业互联网的整合将会带来新的业务机会和变现模式。

野村称,受季节性强劲和数款新游戏推动,预计腾讯(00700)手机游戏业务有可能复苏,预计同比增长6%,按季增长10%。但因支付业务利润疲弱,第三季视频业务的相关成本增加,依然淡其盈利前景。

交银国际表示,腾讯(00700.HK)此前调整组织架构,继续加强消费互联网的内容布局并将B端(商业端)业务如云计算提升至战略高度,但短期内由于投入较大、收入增速不明显,将导致利润率承压。2019年政策仍然对游戏上线数量加以控制,短期内游戏收入增长仍然有压力,该行下调对腾讯2019年游戏业务市盈率至15倍,目标价由原来445港元下调至409港元,对应2018及2019年预测市盈率各44倍及38倍。在调整之后,仍是较好投资标的,维持对腾讯“买入”评级。

星展唯高达将腾讯控股(00700)目标价由410港元下调18.05%至336港元,评级重申“买入”。

星展表示,腾讯的微信是中国最大的社交通讯平台,截至2018年第2季度末,月活跃用户(MAU)为10.58亿人。该行称,虽然2018财年暂存在网络游戏的逆风因素,但该行维持腾讯的“买入”评级,因为预期在2018至2020财年的盈利年复合增长率29%,主要得益于跨类型拓展游戏组合的长期能力,以及增加微信时刻和小程序的在线广告变现性。由于监管机构不接受新游戏许可的申请,预计腾讯2018财年的手游收入增长将降至20%。然而该行预计游戏批准将在2019年第一季度恢复。

腾讯在本月初举行的全球合作伙伴大会上,更具体地展示智慧出行的互联方向,提出‘四横两纵一中.台’的业务模式。马化腾表明集团将会扎根消费互联网,拥抱产业互联网,并已在医疗、教育、交通、零售和制造业等领域作初步尝试。

不过,腾讯目前仍处转型至产业互联网的起步阶段,尚未有清晰的生态雏形。

此前今年9月,腾讯进行了组织架构重组,将7大事业群改组为6大事业群,包括整合两个新事业群:云与智慧产业事业群(CSIG)、平台与内容事业群(PCG),负责融合消费互联网与产业互联网生态,以及探索社交与内容生态创新。当时已获花旗及德银等券商看好,称提出新战略有助重整业务动力,脱离‘游戏股’的标签。

中金公司分析师吴越指出,我们看中投资业务领域的变现能力;目前科创板和注册制的抛出,让更多新经济企业有在A股上市的机会,其中不乏有诸多互联网、消费类公司,而这正是腾讯投资所布局的领域。

北京一家中型券商TMT分析师表示,A股估值高于港股和美股,科创板的设立有可能会让腾讯投资有更好的增值空间。

深圳一家大型公募机构基金经理认为,腾讯三季度的业绩不一定会很好看,但市场价格往往是基本面的前置反应,三季报的发布很有可能会让市场预期形成利空出尽的效果,即便无法确定是否走出下跌通道,但这个点位的腾讯股价已经相当便宜,具有较高的配置价值。

首创证券IT行业分析师李甜露也认为,当前科技股的估值回调给投资者提供了中长期配置好公司股票的机会。