下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:买入

目标价:4.66港元

我们于2018年11月6日-8日参加了禹洲地产在武汉及苏州举办的反向路演,以下为纪要:预计2018年全年销售在550亿至600亿人民币公司今年前10月的合约销售401.7亿,同比增23.9%;销售面积2.6百万平方米,同比增38.2%;下半年销售增长提速明显(图1及图2)。由于下半年房地产政策较市场预计的更严苛,我们预计部分货值或略微推迟至年底甚至明年1季度推货,导致公司达到2018年600亿的目标存在不确定性。管理层表示对全年销售至少达550亿抱有坚定信心;同时重申保持2020年实现千亿销售的目标不变。

扎根新城结出硕果我们此次调研了公司位于武汉和苏州的项目,这两个城市都是主要从今年开始贡献合约销售,前十月:武汉录得销售29.0亿,销售面积18.9万方;苏州录得销售29.9亿,销售面积18.2万方。我们对公司在新市场的积极发展势头印象深刻。首先,尽管市场需求有所软化,武汉和苏州近期主要开盘的项目都取得了高于80%的去化率(图2);其次,公司在武汉和苏州土储质、量都较高,未来发展有保证,武汉现有重点项目朗廷元著,毗邻经开永旺梦乐城,总可售面积约为60万方,首批500+套住宅预计将于年底推盘,预计售价2万;苏州现有土储约125万方,主要位于高新、浒关等政府重点发展的区域(图3);另外,地价较为合理,武汉朗廷元著为收购获得,楼面价6,000元/平;苏州平均地价据我们估算约在10,500元/平。我们认为拓展新市场的能力是公司通向未来千亿目标的重要阶梯。

目标价4.66港元,维持“买入”评级

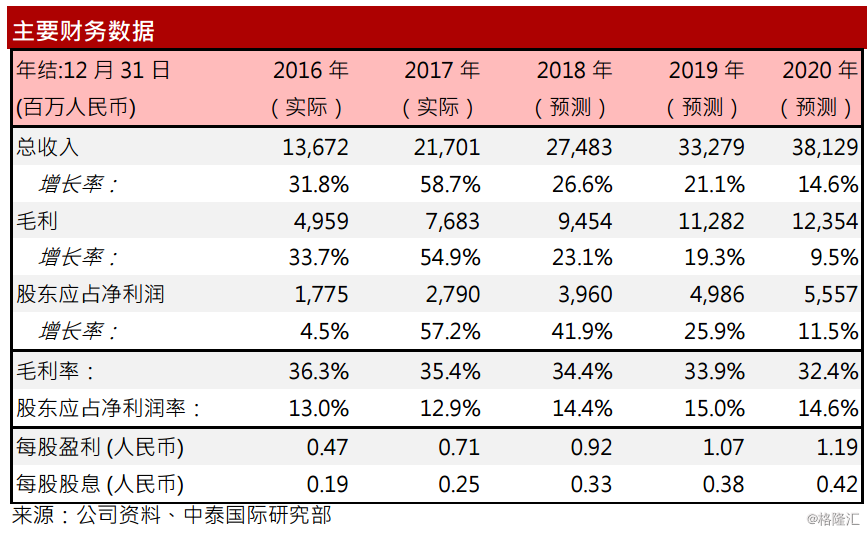

我们维持目前的盈利预测,公司目前的股价对应2.78倍18年市盈率及12.9%的18年股息率,估值十分吸引。我们维持4.66港元的目标价,对应61.8%的上升空间;维持“买入“评级。

风险提示:(一)中国宏观经济进一步下行、(二)房地产调控加码、(三)人民币汇率波动。