下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

投资要点

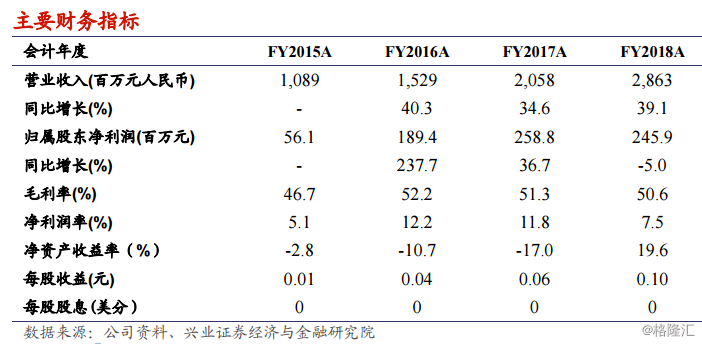

FY2018全年收入快速增长,利润略低预期但仍旧亮眼:2018财年公司录得收入28.6亿元人民币(下同),同比增长39.1%;Non-GAAP经营利润达到3.76亿元,同比增长14%,Non-GAAP经营利润率达到13.1%,同比下降290bps;Non-GAAP归母净利润达到3.92亿元,同比增长38.3%,略低于彭博一致预期4.1亿元,Non-GAAP归母净利率达到13.7,同比略微下降90bps。

完成收购华英教育及投资启迪巨人教育,预计2019财年全年收入增速将达到40%-45%:公司分别实现收购华英教育100%股权及联合第三方收购启迪巨人教育100%股权并享有少数股东权益,帮助公司在北京、天津等地区的版图扩张。预计华英教育将为公司2019财年贡献3%-3.5%收入,而公司将依托巨人教育在北京地区的品牌优势强化公司在北方地区的扩张进展,实现内含与外延共同发展。

学习中心保持快速扩张,未来三年仍将处在扩张快车道:2018财年公司学习中心容量增长达到34.8%,达到315个。上海仍然是公司主要发展市场,2018财年上海地区年度收入同比增长达到49%,EBIT利润率仍然在40%以上。2019财年公司计划开设140个学习中心,其中精锐个性化、至慧学堂及小小地球STEM英语分别计划开设60、30、30个学习中心。

扩张期带动利润率承压,专项治理行动利好公司整合进程:公司预计2019财年因期间费用影响将有100bps的营业利润率下滑,但毛利率预计仍将保持50%以上水平。公司目前60%-70%教师拥有教师资格证,高于行业平均水平,预计教师开支将不会大幅提升。专项治理行动下全行业进入整合期,公司的收购进程将受到正面影响,未来公司亦计划逐步拓宽上海以外的市场份额,并逐步加强公司在在线教育及非小班课程的占比。

风险提示:1)、K-12课后辅导行业竞争激烈;2)、新开学习中心及利用率不及预期;3)、中国教育政策变动。