下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东莞证券

投资要点:

纺织制造业:业绩增速同比有所下降。2018年前三季度,纺织制造业(共32家样本公司)营业总收入同比增长12.35%,增速同比下降1.56个百分点;归母净利润同比增长6.81%,增速同比下降10.88个百分点。2018Q3,纺织制造业实现营业总收入和归母净利润分别同比增长8.63%和9.67%,收入增速同比下降3.47个百分点,净利润增速同比提高3.24个百分点,Q3净利润增速回升主要受益于人民币贬值带来的汇兑收益有所增加。盈利能力有所下滑。2018前三季度,纺织制造业毛利率同比降低1.57个百分点至18.51%,主要受原料成本上升影响;期间费用率同比降低2.24个百分点至9.34%;受毛利率下滑影响,净利率同比下降0.34个百分点至6.86%。

服装家纺业:业绩增速同比有所下降。2018年前三季度,服装家纺业(S共53家样本公司)营业总收入同比增长14.02%,增速同比下降9.92个百分点;归母净利润同比增长2.18%,增速同比下降8.4个百分点。前三季度,服装家纺子行业多数录得正增长;其中户外业绩持续下滑;鞋业收入录得微幅增长,净利润有所下滑;跨境电商、高端女装、家纺、休闲装和童装业绩均录得两位数增长;男装收入录得两位数增长,而净利润录得个位数增长。2018Q3,服装家纺业营业总收入和归母净利润分别同比增长4.28%和2.18%,增速分别同比下降22.46个百分点和8.4个百分点。

从单季度业绩来看,2018Q3子行业中休闲装和户外收入有所下滑,其他子行业收入均录得正增长;与上年同期相比,Q3仅跨境电商、男装和童装收入增速同比有所提高,休闲装、高端女装、家纺、鞋业和户外等子行业收入增速均同比有所下降。2018前三季度,服装家纺业毛利率同比下降0.1个百分点至36.84%;期间费用率同比降低0.34个百分点至25.22%,净利率同比降低0.27个百分点至7.95%。

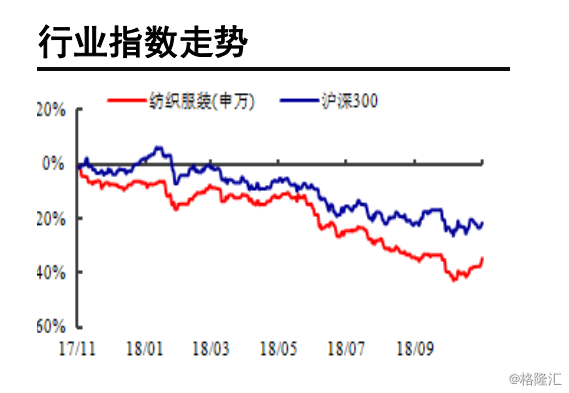

投资策略:维持谨慎推荐评级。截至2018年11月12日,申万纺织服装板块整体PE(TTM整体法,剔除负值)18倍,处于2014年以来的底部区域。前三季度上游纺织制造龙头Q3业绩有所改善;下游细分行业分化较大,户外持续恶化,鞋业依然承压较大,男装增速依然较为乏力,跨境电商、休闲装、家纺保持较快增长,童装增速有所回升,行业投资机会仍在于精选标的,建议关注基本面稳健、业绩确定性较强、估值较低的标的,如森马服饰、太平鸟、安正时尚、维格娜丝、歌力思、健盛集团、罗莱生活、富安娜、跨境通、健盛集团等。