下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月13日,在前一夜美股大跌的影响下,恒生指数以跌2.11%的局势开盘,大盘走弱之际的金山软件(3888.hk),在开盘冲低至-4.62%后迅速上涨至+3.25%,拉升态势十分明显。

要知道的是,金山软件前一日公布的三季度业绩报中显示,公司在收入同比增长18%至15.38亿元人民币(单位下同)的基础上由盈转亏,归属母公司股东亏损达5925万元,同比下降近125%,环比下降更是达到159%。

疲软的大盘加盈转亏业绩影响下,却迎来打鸡血的股价走势,金山软件到底在整什么幺蛾子?

问题多多的盈转亏业绩

低毛利率云业务大幅增长叠加游戏业务下滑,导致金山总业务毛利率大幅下降。数据显示,公司2018年第三季度收益为15.38亿元,同比增长18%,环比增长14%,其中网络游戏,云服务和办公软件等业务营收分别总收入的44%,39%和17%。

首先占比最重的网络游戏业务,其6.78亿元的营收,同比下滑了9%。同期该业务的每日平均最高同步用户人数约为0.7百万,较上年同期下降16%,环比下降9%;每月平均付费账户也是同比下降16%至3.4百万。

营收占比第二的云服务,受益于移动视频及互联网用户使用量的提升,其收入同比大幅增长68%至6.03亿元,环比也有29%的增长。办公软件及服务业务则受益于WPSOffice个人版增值服务收益的快速增长,收入同比增长29%至2.56亿元,不过由于WPSOffice企业版办公软件销售以及WPSOffice个人版网络广告推广服务的季节性回落,该业务收入环比是下降13%的。

三块业务总共录得6.95亿元毛利,较上年同期下降了7%,45%的毛利率则较上年同期大幅下降了12个百分点环比下降了5个百分点。导致毛利率急速下滑的主要原因,是低毛利率的云业务营收占比大幅提升,而与云服务用户使用量增加有关的带宽及互联网数据中心成本增加,使得总业务成本大幅增长51%至8.43亿元。

毛利下滑的同时,三项费用还同时大幅增长,直接锁定盈转亏局面。金山财报显示,在营收仅增长18%的基础上,公司2018年第三季度研发成本同比增长45%至5.15亿元;销售及分销开支由于网络游戏产品广告及推广费用投入的增加,也大幅同比增长48%至2.28亿元;行政开支更是同比增长82%至1.15亿元。

此前提下,公司经营溢利从2017年同期盈利1.5亿大幅转为亏损1.85亿,叠加8287万其他亏损,即使有计入联营公司盈利的猎豹移动由亏损转至盈利2756万,公司整体亏损依旧达到2.55亿元,其中归属股东应占亏损为5926万元。

至此,金山软件第三季度实现从去年同期盈利2.38亿转为亏损5926万元,其中游戏业务下滑当属最主要原因,但不得不说,其实这部分预期此前市场已经有所消化了。

游戏业务预料中的下滑和小期待的未来

游戏行业增长放缓与政策影响,已经在市场预期内。国内游戏市场规模经历了一轮高速增长后,用户渗透率已经饱和。根据《2017年中国游戏产业报告》,2017年中国游戏市场实际销售收入达到2036.1亿元,同比增长23.0%;从用户数量上来看,渗透率已经基本饱和,未来行业规模进一步增长要靠ARPU值的提升,用户数量红利带来的高增长可以认为已经结束。2018年上半年,中国游戏市场实际销售收入达1050亿元,同比仅增长5.2%。

而且从3月28号开始,广电总局已经暂停了版号发放,目前没有新品拿到版号,这对于游戏行业的打击是非常巨大的,尤其是中小公司,半年时间团队和资金都可能出现问题。8月后,官方更是表态要对游戏行业将实施总量调控,目前总量具体数字尚未出台,但已经让市场对游戏行业悲观满满。

一方面是行业及政策的压制,一方面金山自身新游戏也屡屡推迟。目前公司剑网3手游这款拥有爆款属性的IP大作推迟上线,同一时间剑网3电脑端的资料片上线也因为游戏许可证的问题而有所延缓,使得市场对于金山游戏业务一致看衰。

游戏两大寡头腾讯和网易已经大幅下跌了,更别说坏消息连连的金山软件了,公司股价从3月份的30.95港元高点一路下跌,目前跌幅已达61.23%。

不过经历无数坏消息洗礼,经受股价大幅下跌的金山软件,正慢慢迎来利空出尽的阶段。目前金山软件11月7日已开始对《仙剑奇侠传4》进行不删档测试,测试日期早于先前预期,加之10月10日开始公测的《剑侠情缘2:剑歌行》,以及预期2019年1季度发布的IP大作《剑网3:指尖江湖》,金山游戏业务未来仍值得期待。

除游戏外,其实金山其他几大业务也各有看点。

高增速云业务的盈利还在摸索

先来说增速最快的云服务业务。金山云于2012年成立,是金山集团旗下云计算品牌。2014年,小米加大对金山云的投入,当时行业里已经有两座大山,一是2009年成立并最早推出云计算的阿里云,和渠道广泛且资金雄厚的腾讯云,此外在云计算技术深耕的青云、Ucloud也有相当的竞争力。从市场规模来看,2016年中国公有云市场规模为20.08亿美元,美国的623.85亿美元是中国市场的30多倍,中国云计算尚处于成长早期阶段,未来成长空间很大。

目前金山云业务聚焦在游戏与视频两大领域,服务覆盖两大行业近90%的领域。游戏公司中,金山游戏云主要服务于小米互娱、蜗牛游戏、巨人网络、搜狐畅游、完美世界、西山居等大中型游戏开发商,服务超过1500家客户。不过,与占据游戏市场份额一大半的腾讯云业务还是有较大差别的,金山面对的是除腾讯、网易外,剩下30%市场份额的游戏厂商。

视频公司中,金山云服务于包括小米、今日头条、快手、陌陌、bilibili等行业头部企业,金山云是业界唯一支持移动端H.265实时编码的服务商,具有极佳的海量资源分发能力,可帮助用户降低30-50%的宽带费用。除此以外,金山视频云还利用人工智能和大数据的能力开发新业务,推出“AI画质+”图像增强技术和金睛平台进行安全监管。

虽然目前公司云业务收入增速非常快,最新三季度数据也在印证,但其盈利能力确定性还是欠缺一些的。在游戏、视频产业景气度的带动下,金山云前期快速推进游戏、视频云业务,16-17年收入增长80.8%。但对于第一轮的中小客户而言,价格是首要考虑,各大云服务商现在在大打价格战,不断的降价与大额的基础设施投资支出使得金山云业务亏损扩大。而且整体直播/短视频行业在2019年的补贴效应退减,可能会使需求出现收缩,进一步影响云业务收入。

公司也对外明确表示寄希望于,切入具有稳定支出,粘性强,且客单价远超中小企业的医疗、金融、政企客户来实现盈利,现在看来云业务盈利还是个未知数。

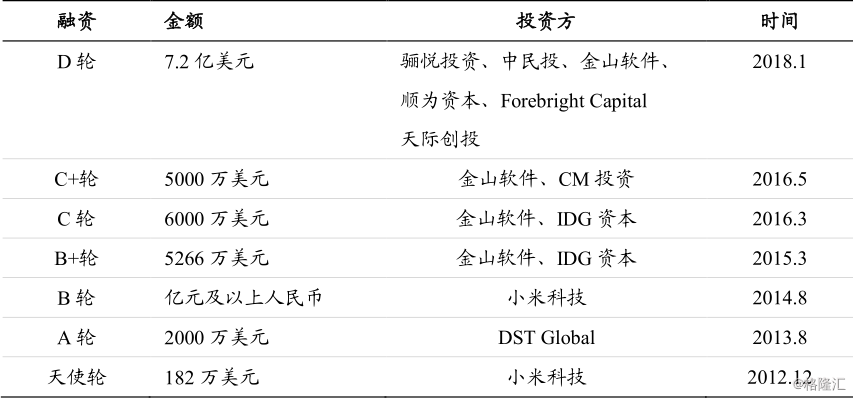

不过按照最新融资情况来看,金山云已成为国内估值最高的独立云服务商。自小米2012年182万美元的天使轮后,最近的D轮融资中,金山云分别斩获3亿美元、2.2亿美金、2亿美元融资,共计7.2亿美元的D轮也让金山云估值达到了23.73亿美元,破历史新高且成为国内估值最高的独立云服务商。

即将上A的WPS业务亮点足

接下来是WPS业务,这块业务其实是金山的起家业务,最早占领了国内办公软件领域。之所以现在被不少人看成MSoffice的山寨品,是因为MSoffice后来打入国内市场后默许盗版,以致于盗版迅速覆盖了国内的办公软件市场,进而让国内用户养成了与MSoffice的使用习惯。其他办公软件为了存活,也不得不让自己的产品尽可能得在界面、操作方式等方面与MSoffice保持一致。

目前WPS最大的竞争对手其实是盗版,目前WPSoffic与MSoffice功能差别很小,但不同于MSoffice卖工具的属性,卖的是服务。在对盗版打击日益趋严的国内,WPSoffice正在从盗版MSoffice手中一点点的抢回市场。而且借助软件国产化政策红利,金山WPS成为政府采购的重要对象。

此外,金山抓住移动互联网发展,率先推出WPSOffice移动版,目前已成为国内MAU第一的移动端办公软件产品,移动端MAU市占率达90%以上,目前看来该业务未来空间还是十分诱人的。再加上金山办公A股上市在即,届时将借助资本化力量促进业务进一步发展。

不再并表的猎豹移动盈利可期

猎豹移动原本是金山业务板块之一,公司于2017年2月转授猎豹移动37.81%的表决权,此后猎豹移动不再并表。猎豹移动于2014年在纽交所挂牌上市,是一家全球领先的移动互联网公司,位列GooglePlay应用开发商前列,旗下CleanMaster是口碑型产品,无推广的情况下,上线第一天下载量达1.5万,多次位居全球一百个国家工具类下载量TOP1。

伴随工具类产品变现遭遇瓶颈,猎豹移动开始逐步转向内容出海,其推出的《钢琴块2》堪称目前国内发行商在全球做的最好的一款休闲游戏,曾占据146个国家市场的AppStore手游免费榜TOP1。猎豹移动同时也进军了直播社交领域,打造风靡欧美的直播社交平台Live.me。截至2017年9月,公司产品在全球移动端月度活跃用户近6亿,其中75%来自以欧美为主的海外市场。

此次金山三季报中联营公司盈利科目,记录的就是猎豹移动,该部分从2017年三季度亏损342万转为盈利2756万元,第二季度贡献盈利更是高达6585万元,未来利润贡献还是十分可观的。

结语

综上看来,拖累业绩最大的游戏业务,其悲观情绪其实已经被市场逐步消化,反倒是利空出尽的当下,股价经历了大幅调整的金山软件反倒具备较强的关注价值,公司股价11月13日先市场一步强势反弹也能一定程度表明有资金在盯着它。

而且从披露易数据来看,金山大股东富达基金母公司FMR LLC,从6月份开始就一路增持金山,价格从24.48港元一路11.12港元都没有改变态度,目前持股比例已经从5.11%上升至10.05%。此时的金山软件,推荐投资者放入观察名单中。