下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:财经天下周刊

车市“寒冬”,没有一家车企逃得过眼下的瑟瑟寒意。在哀鸿遍野的汽车市场,还有更多处境岌岌可危的汽车企业,正在小心翼翼地艰难求生。

凛冬将至,春信杳然。名不副实的“金九银十”过去了,中国车市仍然一片萧条。

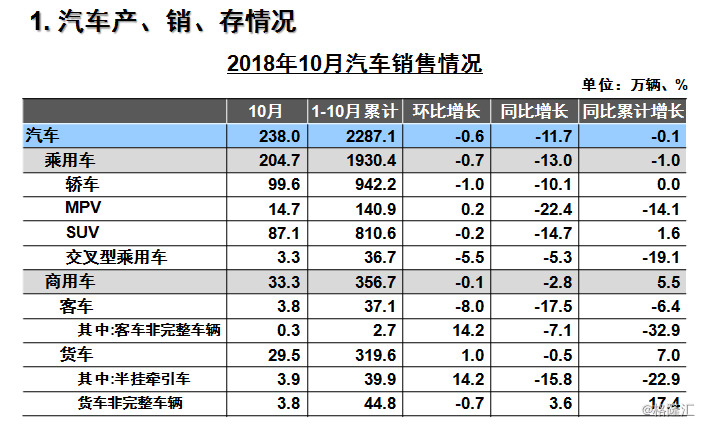

11月9日,中国汽车工业协会发布的最新产销数据显示,今年10月汽车产销量环比均呈一定下降,与上年同期相比也明显下滑,延续了7月以来的低迷走势。

中汽协数据显示,今年第三季度汽车产业景气指数ACI为9,与上一季度相比出现较大降幅,进入蓝灯区,处于“过冷”区间。工信部副部长辛国斌此前则在新闻办发布会上表示,中国汽车产销高速增长的时期已经过去了,低增长恐怕是未来发展的常态。

今年前10个月,汽车产销量分别为2282.6万辆和2287.1万辆,比上年同期分别下降0.4%和0.1%。产销量增速持续回落,这是今年以来的首次负增长,引发的最直接反应就是车企利润大幅缩水。中汽协数据显示,7、8、9、10月连续4个月产销同比下滑,这表明中国汽车企业在有意控制产能。

有人惊呼,“中国车市崩了”。

在最近陆续公布的第三季度财报中,各家车企面临的困境暴露无遗。就连表现较好的吉利汽车CEO安聪慧都在秋季研讨会上说,他以及团队每一天都在既痛苦又充满希望地思考,吉利汽车要怎么样“活下去”。“活下去真好,我们可以从零开始,亲历一个中国车企成为世界级著名车企的历程;可是活下去真难,我们一直谨小慎微,如履薄冰。”

吉利尚且如此,车市“寒冬”的威力由此可见一斑。在哀鸿遍野的汽车市场,还有更多处境岌岌可危的汽车企业,正在小心翼翼地艰难求存。

长安“不安”,自主品牌颓势明显

对于中国汽车产业而言,2018年是格外艰难的一年,长安汽车对此应该深有体会。销量、利润和股价齐齐暴跌,作为自主品牌三强之一,如今的长安很“不安”。

财报显示,长安汽车今年前三季度累计营业收入为498.5亿元,同比下滑3.07%;净利润11.6亿元,同比大跌79.98%,其中14.1亿元的政府补贴是最大利润来源。其中,三季度营收142.1亿元,同比下滑20.51%;净亏损4.46亿元,同比下滑137.52%,幅度远超预期。

业绩下滑的背后,是长安汽车销量萎靡的惨淡现实。

据长安汽车此前发布的销量数据,今年1月至9月,长安汽车累计售车约164.76万辆,同比下滑19.95%;9月销量17.72万辆,同比下降32.35%。其中,为整体销量作出40%贡献的自主品牌卖出了66.53万辆,同比下滑6.7%,对整体销量的提振作用不明显。但让长安汽车受拖累最深的,还是合资品牌的糟糕表现。长安汽车董事会办公室坦承,合资品牌下跌是长安业绩大幅下滑的“最主要因素”。

作为长安汽车旗下最重要的合资公司,长安福特从今年3月以来销量持续走低。今年前9个月,长安福特累计销售30.86万辆,同比下滑46%,几近腰斩。其占长安汽车总销量的份额也比去年减少近10个百分点。长安汽车董事长、长安福特董事长张宝林解释称,自 2016年以后,长安福特就再也没有新产品面世。由于产品更新迭代速度过慢,过去最高时贡献九成以上净利润的“利润奶牛”,如今已经很难再挤得出奶。

福特汽车此前发布的财报内容显示,福特第三季度在亚太地区损失2.08亿美元,但这主要是由于在中国市场的营业收入、市场份额和销量齐齐下跌。在除中国以外的亚太地区,福特获得1.7亿美元收入,利润率9%。福特首席财务官Bob Shanks预计,该公司中国销量第四季度的跌幅或将超过10%,2019年的销量也会较今年有所下跌。特斯拉CEO埃隆•马斯克(Elon Musk)甚至放言,称这家百年名企可能“挺不过下次经济衰退”。

面对长安汽车的惨淡业绩,中金公司在研报中分别将该公司2018年和2019年的投资收益预期下调72%和18%,分别至9.7亿元和30.9亿元。长安福特在新福克斯上市之后能否扭转销售势头,仍将是长安股价能否触底反弹的关键。

在车市遇冷的大环境下,长安的困境并非孤例。

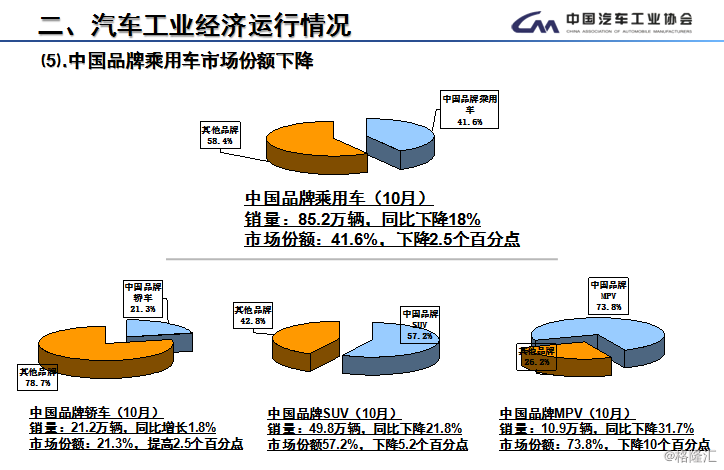

三季度财报数据显示,自主品牌整体颓势明显,面临严峻的负增长挑战。中汽协数据显示,中国品牌乘用车10月销量为85.2万辆,同比下降18%,占据41.6%的市场份额,同比下降2.5个百分点。

一汽轿车前三季实现营收190.32亿元,同比下降4.01%;归属于上市公司股东的净利润亏损1.35亿元,同比下降53.6%。今年前三季度,一汽整车销售较上年同期减少8.98%,一汽奔腾9月销量同比大跌33.86%,一汽马自达也表现不佳。加之受原材料价格波动和自主产品结构调整等因素影响,导致公司营业收入、毛利率和利润等指标较上年同期有所减少。

北汽集团前三季度收入同比增长 15.6%至 1202.6 亿元,毛利同比增长 13.5%至 291.6 亿元,归属股东净利润同比增长 93.3%至 38.1 亿元,增速较上半年显著放缓,主要受第三季度北京现代亏损的影响。

尽管北京奔驰三季度销量稳健增长13.6%,但北京现代同期销量同比下滑 3.7%至 18.1 万辆。广发证券发表研报称,北京现代再度出现亏损反映韩系品牌渠道库存压力提升叠加车市低迷下导致 经销商提货热情下降,预计四季度终端折扣压力将持续,现代品牌单车盈利能力将承压。新上市的菲斯塔轿车虽然产品力较现有图谱有所提升,但预计难以对冲销量整体下行压力。因此,北汽集团挑战犹存,反弹之路任重道远。

此外,江淮汽车前三季度营业总收入363.31亿元,与去年同期相比增长2.22%;归属上市公司股东的净利润为4782.73万元,较去年同期的2.19亿元大跌78.13%。考虑到江淮汽车产品盈利能力持续下滑,依靠补贴维系增长的可持续性较弱,中金公司下调江淮汽车评级至中性。

一汽夏利前三季度归属上市公司股东的净利润减少10.03亿元,成为净利减少额度最大的上市乘用车车企。受汽车消费升级、部分城市限购、自主品牌乘用车整体大幅下滑等因素影响,该公司1月至9月销售整车51692辆,同比下降45.98%,远低于行业整体增速。

海马汽车前三季度营收40.44亿元,同比减少41.48%;净利润为-4.77亿元,同比减少660.27%。1月至9月,海马汽车仅卖出5.6万辆,同比大幅下滑43.34%,成为公司亏损的“元凶”。

两极分化日益明显

今年前三个季度,A股23家上市整车企业中,净利润实现增长的只有上汽、广汽、长城、东风、金杯、中国重汽寥寥6家。不过,仅就第三季度的情况而言,几乎没有哪一家企业能逃得过眼下的瑟瑟寒意。

长城汽车今年前三季度营收666.45亿元,同比增加5.07%;归属于上市公司股东的净利润39.27亿元,同比增加36.36%,在自主品牌中表现已属上乘。但在第三季度,该公司营收179.66亿元,同比下滑约18.97%,净利润2.31亿元,与上年同期相比几近“腰斩”。

中信证券分析称,行业增速放缓,SUV行业整体下滑,以及公司单车降幅1万元到两万元不等的降价促销活动,是长城汽车三季度营收利润双降的主要原因。今年6月,SUV市场出现近年来的首度负增长,9月全国SUV销售87.28万辆,同比下降了10.1%。大环境如此,即使是有“神车”之称的哈弗H6在8月、9月两个月也出现了同比31.8%、21.4%的跌幅。

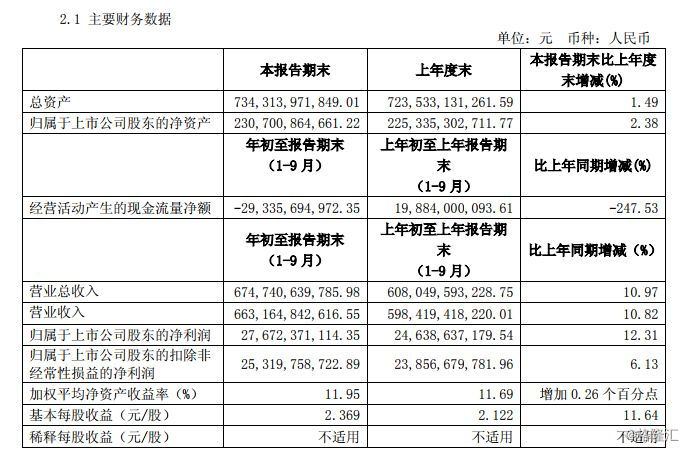

上汽集团的第三季度财报显示,今年1月至9月总营收6747.41亿元,同比增长10.97%;净利润276.72亿元,同比增长12.31%。在车市整体增长乏力的情况下,上汽集团仍然实现了营收净利双增长,已实属难得。但进入9月,上汽大众、上汽通用、上汽通用五菱销量分别下滑14%、2.22%和9.98%,也难逃“寒冬”。

西南证券在研报中指出,凭借强大的产品实力和销售策略,上汽大众、上汽通用、上汽通用五菱等合资品牌销量纷纷逆市上扬,虽然增速略低于预期,但仍然领跑行业。今年前三个季度,集团累计销量达到514.7万辆,同比增长6.7%。在全新全尺寸皮卡和跨界车的推动下,通用汽车第三季度调整后息税前利润上涨25%至32亿美元,净利润达25亿美元。

此外,上汽旗下自主品牌地位依旧稳固,有近10款新车陆续上市,而且产品结构逐步上移,继续向高端市场发力。其中,荣威、名爵已成为上汽自主的两大核心品牌,后续盈利能力有望就提升。

广汽集团的三季度财报则显示,今年1月至9月,广汽集团实现总营收528.22亿元,同比增长2.79%;归属于股东的净利润为98.6亿元,同比增长10.02%。今年9月,广汽集团共售出新车19.8万辆,同比增长5.8%;前三季度累计销量为155.81万辆,同比增长6.24%。

根据乘联会数据,今年1月至9月,广汽丰田累计销量42.19万辆,同比增长24.44%,广汽本田累计销量51.33万辆,同比增长19.38%。其中,广汽本田主力车型雅阁销量同比增长10.1%至11.7万辆,占广本总销量约22.5%;广汽丰田主力车型凯美瑞销量同比增长71.4%至12.3万辆,汉兰达销量与去年同期相比基本持平约7.7万辆,二者分别占广丰总销量的29.1%和18.2%。

光大证券发布的研究报告指出,广汽集团自主风险上行,日系依旧稳健,而且未来前景可期。

总体而言,汽车市场两极分化的现象越来越明显。

今年10月,汽车销量排名前十位的企业集团依次为上汽、东风、一汽、北汽、广汽、长安、吉利、长城、华晨和奇瑞。与上月相比,长城销量增速最快,东风、北汽、广汽和吉利小幅增长,其他五家企业均下降。10月,上述十家企业共销售214.90万辆,占汽车销售总量的90.29%。

中汽协专家表示,从2015年到2017年,汽车销量平均增速为7.1%,如果把2018年的数据加进来,平均增速也能达到5.4%,“摊平了仍然保持相对低速平稳的正增长”。而汽车行业整体遇冷也给企业留出了提升空间,“让不行的企业暴露出来,让好的企业上去”。

吃大锅饭的时代早已渐行渐远,中国车企开始直面市场的挑战,残酷的洗牌才刚开始。如何“活下去”,成了它们必须面对的问题。

如何“活下去”

在11月2日举办的中国汽车流通协会年会上,中国汽车流通协会会长沈进军感慨地说,以后的关键在于要“活下去”,“只有活下去才能有明天,有了明天才有希望”。

在汽车产业普遍遇冷的整体形势下,新能源汽车的亮眼表现,或许能为试图突围谋生的各大车企带来更多灵感和信心。

北汽蓝谷上市后的首份财报显示,今年前三季度,北汽蓝谷营收97.87亿元,同比增长63.21%;归属于上市公司股东的净利润1.3亿元,同比增长56.13%。

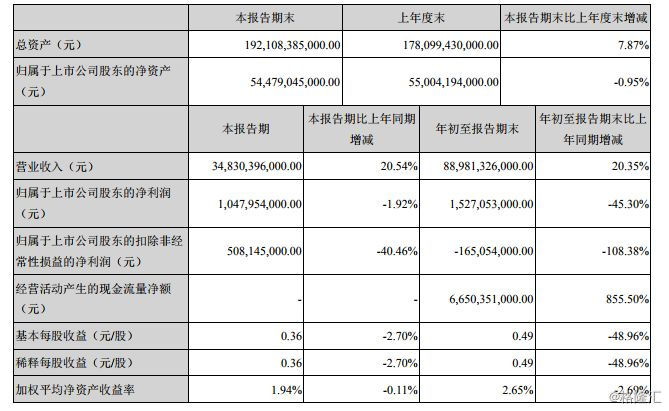

比亚迪今年前三季度总营收889.81亿元,同比增长20.35%;归属于上市公司股东的净利润15.27亿元,同比下降45.3%。第三季度营收348.3亿元,同比增加20.54%;归属上市公司股东的净利润10.48亿元,同比下滑1.92%。之所以出现营收增加、利润下降的“奇特”现象,主要是受新能源补贴政策退坡影响。

今年前9个月,比亚迪新能源车卖出逾14万辆,已超过去年全年销量。比亚迪董事长兼总裁王传福表示,由于电池缺货、产能受限,今年上半年比亚迪电动车供不应求。他还预测,汽车行业将在2035年前进入全面智能化时代,随着多款重磅车型上市,比亚迪将迎来“新一轮成长周期”。

如今的汽车市场,一半是海水,一半是火焰。北汽新能源和比亚迪取得的成绩,与新能源汽车迅速增长的整体形势不无关系。

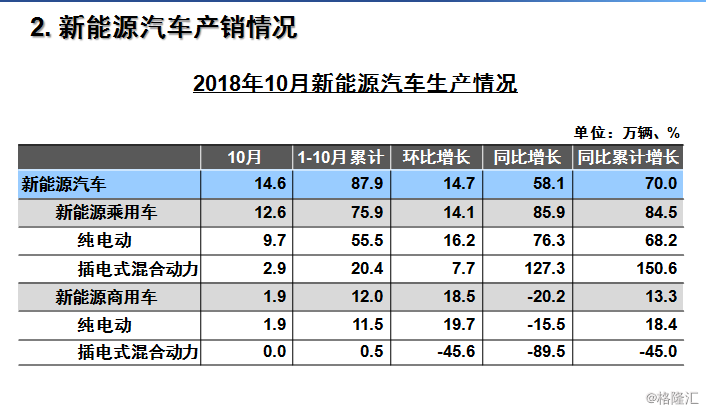

今年10月,新能源汽车产销分别为14.56万辆和13.79万辆,比上年同期分别增长58.13%和51.01%。前10个月,新能源汽车产销分别为87.90万辆和86.01万辆,比上年同期分别增长69.95%和75.59%。

中汽协秘书长陈士华表示,新能源汽车销量高速增长主要有三方面原因。一是目前的新能源汽车产品比较成熟,综合技术指标较高,得到了消费者的认可。二是地方政府为实现环保目标推出了很多促进新能源汽车销售的政策。三是今年4月起正式实施的《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,推动企业不断推出新能源车型并加大销售力度,起到了很好的拉动作用。

为寻求新的增长点,长安汽车将“第三次创业”的重点瞄准了新能源汽车领域。

从去年10月开始,长安新能源汽车科技公司成立,向新能源发力的“香格里拉计划”正式开启,并高调宣布到2025年将不再生产传统燃油车。今年10月,长安新能源汽车逸动EV460正式上市,该公司斥资47.9亿元在南京成立新能源整车制造基地,并宣布将以寻求现金的方式引入三名战略投资者,共同对重庆长安新能源汽车科技有限公司进行增资,同时出让51%的股权。

在今年前三个季度表现良好的“优等生”上汽也在积极布局新能源汽车。

截至三季度末,该公司研发投入94亿元,同比增加32.5%,主要用于增加自主品牌产品和新能源技术研发。此外,10 月中旬,公司投资170 亿元的新能源汽车工厂开工,预计 2020 年 10 月建成投产,规划年产能 30 万辆。新工厂将在专为电动汽车打造的 MEB 纯电动车平台上进行生产,未来将推出多款奥迪、大众、斯柯达等品牌的新能源产品,完善上汽在新能源车领域的布局。

广汽旗下自主品牌广汽传祺过去的热门车型已难以重现辉煌,转而投入大力发展新能源及出行产业。今年8月,广汽集团成立了移动出行项目组,计划2019年向消费者提供出行服务;纯电动SUV GE3 530上市后也获得了不错的市场反馈。根据规划,广汽传祺新能源还将在广州车展上发布一款中大型纯电动轿车。

今年4月,长城汽车收购了上海燃料电池汽车动力系统有限公司77%的股份,6月在保定总部开设了燃料电池汽车技术中心,近期与德国H2M公司签署合作备忘录,计划在2020年完成燃料电池汽车原型的开发。

7月10日,长城与宝马正式宣布成立合资宝马汽车在全球范围内首个纯电动车合资项目——光束汽车,双方各持股50%,投资总额51亿元,未来公司将建设产能16万辆的国际先进整车工厂。中信证券认为,此次合作将为长城新能源汽车业务装上一个强力助推器,核心技术、品牌形象和产品设计都将有显著提高。

不过,新能源汽车市场已成为下一片红海。面对日益激烈的市场竞争,中国车企的转型求生能否成功,还是个未知数。

向一、二线城市之外的市场去寻求更多的潜在需求成为不少车企的选择。工信部副部长辛国斌此前也表示,中国老旧汽车报废更新替代量还很大,同时三、四线和小城镇需求量依然较大,因此汽车行业增长空间比较广阔,但肯定不会像过去那样高速。

整车厂销售渠道下沉之外,也应注意到,二手车市场依然存在较大的发展空间。中国汽车流通协会提供的数据显示,今年前三季度,中国二手车交易量整体达1029万辆,累计同比增长达12.9%,整体已超2017年全年交易量的82%。

中国汽车流通协会秘书长肖政三认为,提升乡村地区汽车市场销量或调整二手车增值税等措施可能会提振销量。中国汽车流通协会常务副会长兼秘书长沈进军也表达了同样观点,他认为,“若要保持我国汽车市场可持续发展与增长,重点是要盘活二手车交易。另外,活跃汽车金融,开拓农村市场也将成为提振车市的重要举措。”

在中德诺浩汽车职业教育研究院院长孙勇看来,车企有必要做好过一个从未有过的漫长冬天的准备:第一,减少投资或者停止投资,通过卖资产或整合资产收回现金;第二,少招人或裁员;第三,继续挖掘现有客户价值,提升整个体系为客户服务的能力。

不管怎样,活下去才有希望。