下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张瑜 杨轶婷

来源:一瑜中的

2018年10月新增社融7288亿,新增人民币贷款6970亿,M2同比增长8%。

一、社融:三因素共振下的新低,融资需求乏力仍是根本

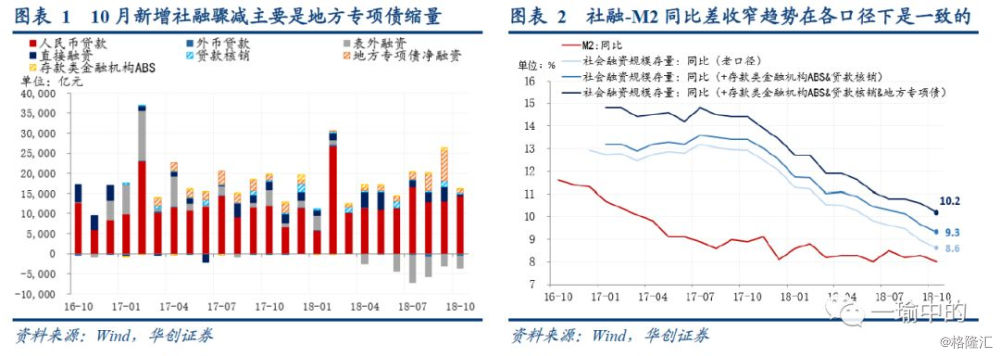

10月新增社融7288亿元,老口径下当月新增社融5787亿元,均为今年以来的最低位,社融存量同比增速亦进一步下滑至10.2%。本月社融巨额缩量,背后实体融资需求依然乏力是不变的根本问题,不过地方专项债发行节奏变化以及季节性波动造成的额外扰动也不应被忽视。

社融新增本月骤然收缩,主要是三因素叠加形成共振——1. 受到新项目地方专项债净融资的波动影响,地方专项债9月放量后,10月明显回落,2. 季节性影响,10月是新增人民币贷款和贷款核销的季节性低位;3. 社会融资依然乏力的背景下,其余细项未能形成支持,传统项目如表外融资湮灭速度不见放缓,直接融资相对乏力,同时外币贷款受汇率贬值影响持续减量。

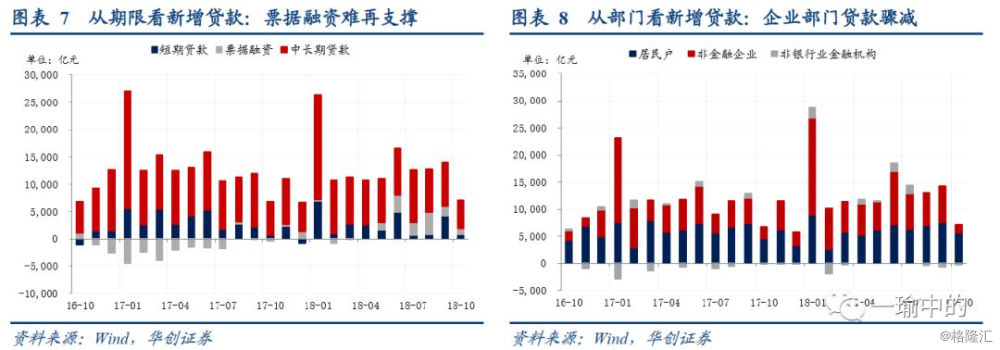

二、新增贷款:总量季节性低位,企业贷款低迷

10月新增人民币贷款6970亿元,同比多增338亿元,环比少增6830亿元几乎腰斩。从内部结构来看,不论从期限还是部门都体现出实体尤其是企业融资进一步疲软。期限上,票据融资近3个月持续收缩,说明以往“贷款不足票据来补”的方式也难以为继,部门上,贷款惟靠居民短贷作为支撑,企业部门贷款新增1500亿元,是2016年年底以来的最低位。在以企业短贷和票据冲量空间不足的背景下,未来一系列支持中小企业融资的政策能否见效成为未来对公授信能否实质增长的关键。但从当前企业的经营局面和银行系统的风险偏好来看,实质性扩信用可能仍需时日。

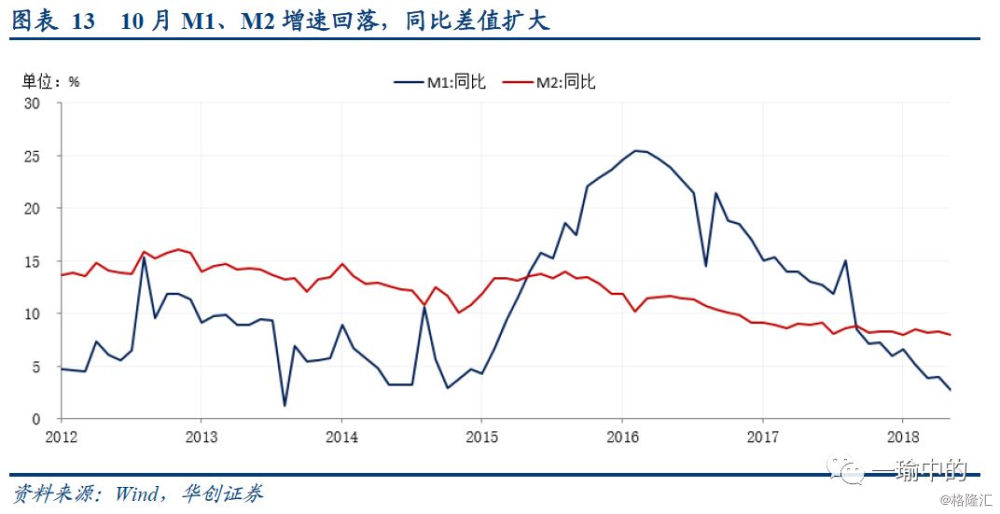

三、M1、M2同比差值再扩大,企业存款不佳

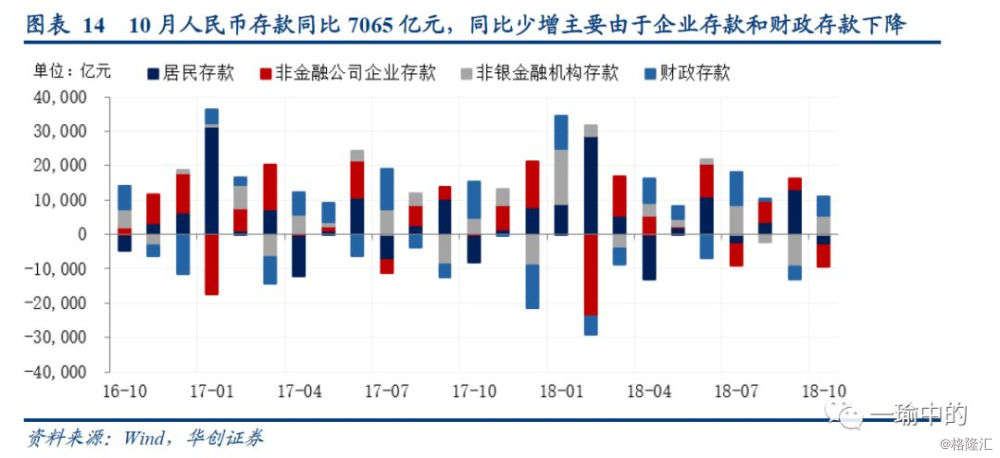

10月底,M2同比增长8%,回落至历史低位。M1同比仅2.7%,大幅下降1.3个百分点,受到当前企业存款大幅缩减拖累。M1、M2同比差值再扩大。10月存款新增额下降主要受制于企业存款和财政存款减少,居民存款依然是支撑存款总量的唯一亮点。实体融资持续萎缩,导致企业流动性紧张,企业存款减少近6000亿元,为过去5年同期最低。

四、春节前降准预期进一步增强

首先,从必要性来看,实体融资需求低迷还需政策进一步提振。10月社融数据迎来新低,增速进一步下行,同时新增贷款和存款均反映当前企业融资低迷、存款下降、资金流紧张,扩信用尚未显现。央行在三季度货币政策执行报告中提到下一阶段主要政策思路时,也表示将“用好定向降准、再贷款再贴现、抵押补充贷款等政策工具”,“加大对小微企业等重点领域和薄弱环节的金融支持”。

此外,从可行性来看,春节前或是较为合适的时间点。除了社融的压力之外,一方面,节前本身有应对机构季节性流动性压力的需要,2017年底就曾进行“临时准备金动用安排”,另一方面,明年春节后通胀预期开始短期冲高,因此节前货币政策也有更好的施展空间。

风险提示:

地产销售数据加速下滑

1

社融:三因素共振下的新低,融资需求乏力仍是根本

10月新增社融7288亿元,老口径下当月新增社融5200亿元左右,均为今年以来的最低位,社融存量同比增速亦进一步下滑至10.2%。本月社融巨额缩量,背后实体融资需求依然乏力是不变的根本问题,但地方专项债发行节奏变化以及季节性波动造成的额外扰动也不应被忽视。

我们认为,社融新增本月骤然收缩,主要是三因素叠加形成共振——1. 受到新项目地方专项债净融资的波动影响,地方专项债9月放量后,10月明显回落,2. 季节性影响,10月是新增人民币贷款和贷款核销的季节性低位;3. 社会融资依然乏力的背景下,其余细项未能形成支持,传统项目如表外融资湮灭速度不见放缓,直接融资相对乏力,同时外币贷款受汇率贬值影响持续减量。

1.1 社融总体情况:同环比增量均大额缩量

10月新增社融7288亿,同比少增近4700亿元基本平稳,环比少增近15000亿元,同环比均大幅缩减。社融存量同比增速下落至10.2%,跌0.4个百分点。在涵盖存款类金融机构资产支持证券和贷款核销的口径下,10月社融同比增速为9.3%,继续下探。而在老口径下,社融增速骤减至8.6%。

1.2 、社融分项情况:三因素共振下多项目共同导致社融骤减

人民币贷款10月新增7141亿元,同比多增506亿,环比少增7200亿元,接近腰斩。尽管人民币贷款较上月缩量明显,但在实体融资需求乏力的大背景外,主要还受到季节性因素影响。10月历来为年内的新增人民币贷款低点,且受当年经济环境变化影响较小(即各年间同比变化不大),主要因素有两点:一来10月作为季初月,是税收上缴高峰月及财政存款增加月,而基础货币受财政存款影响季初减少,导致信用派生缩量;二来10月内有十一假期工作日较少,导致当月贷款规模进一步减少。

表外融资10月存量缩减2675亿元,对比去年同期新增量减少近3750亿元,经济增长受压下,表外湮灭速度依然较高。其中委托贷款存量缩减949亿元(前值:缩减1432亿元),信托贷款存量缩减1273亿元(前值:缩减908亿元),未贴现的银行承兑汇票存量缩减453亿元(前值:缩减547亿元)。

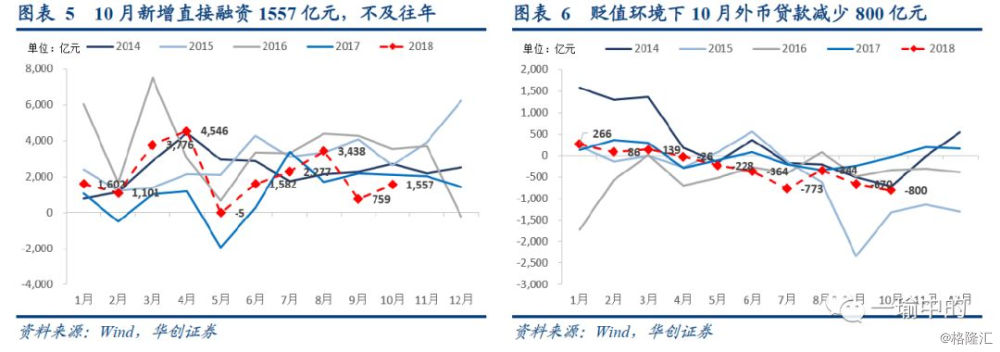

直接融资10月新增1557亿元,同比少增526亿元,环比小幅多增798亿元,股票融资依然乏力仅有176亿元。债券净融资较上月有所增长,与去年同期相当,地方专项债发行未对其形成挤压。地方政府专项债10月净融资868亿元,同比少增447亿元,环比少增6521亿元,明显回落。

同时受汇率贬值影响而持续下降的外币贷款在本月对社融总量也形成一定影响。10月外币贷款减少800亿元,同比多减近760亿,环比较上月多减130亿。在人民币贬值环境下预计外币贷款弱势的情形还将持续,虽不及2015年811汇改后大幅骤跌的幅度,但影响时段预期较长。

2

新增贷款:总量季节性低位,企业贷款低迷

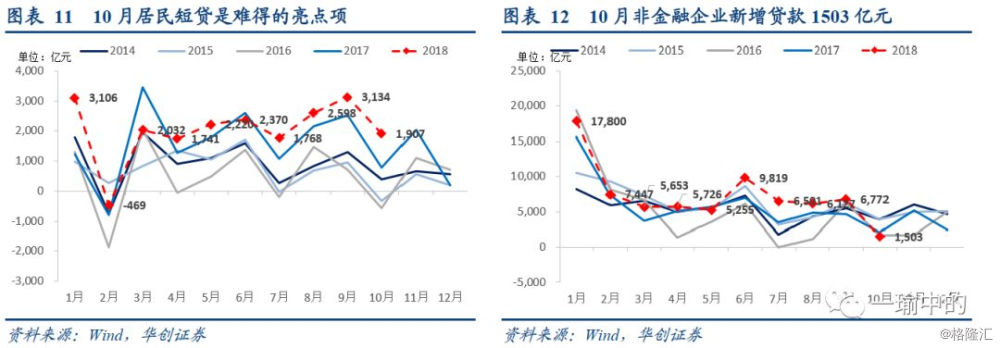

10月新增人民币贷款6970亿元,同比多增338亿元,环比少增6830亿元几乎腰斩。从内部结构来看,不论从期限还是部门都体现出实体尤其是企业融资进一步疲软。期限上,票据融资近3个月持续收缩,说明以往“贷款不足票据来补”的方式也难以为继,部门上,贷款惟靠居民短贷作为支撑,企业部门贷款新增1500亿元,是2016年年底以来的最低位。

2.1 期限构成:各项缩减,票据融资难再支撑

从期限看,10月各项环比均明显缩减,票据融资近3个月持续收缩,说明以往“贷款不足票据来补”的方式也难以为继。具体来看,短期贷款新增773亿元,同比多增95亿元,环比少增3459亿。中长期贷款新增5159亿元,同比少增917亿元,环比少增2950亿元基本平稳。票据融资新增1064亿元,同比多增1442亿元,环比少增679亿元。

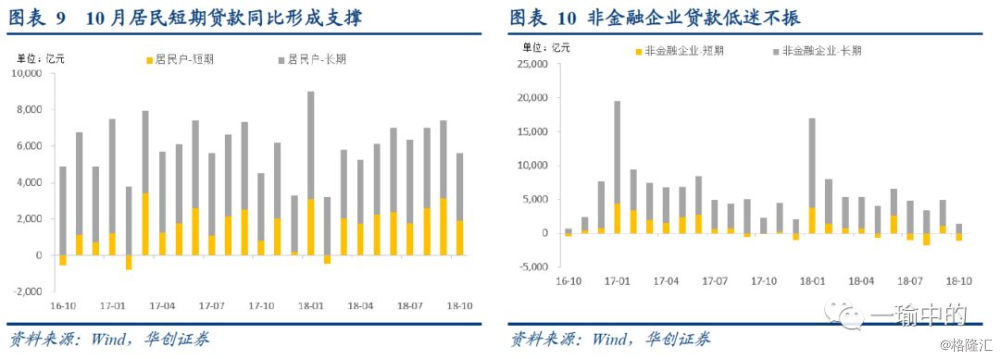

2.2 部门构成:居民短贷小幅支撑,实体企业贷款低迷不振

分项来看,10月各部门新增贷款额度均相当有限,特别是企业部门新增贷款仅1500亿元,为2016年来的最低位。背后反映出当前实体企业低迷不振,社会生产预期仍然乏力。

居民户部门新增贷款5636亿元,同比多增1135亿元,对整体形成一定支撑,环比少增1908亿元,有季节性因素影响。其中,居民短期贷款新增1907亿元,同比多增1116亿元,环比少增1227亿元。居民长期贷款新增3730亿元,基本持平历史同期。

实体企业方面贷款低迷不振,为2016年来的最低值,再结合表外回落幅度来看,非金融企业融资困难,10月来一系列支持民企融资的扩信用政策落地仍需时日。非金融企业贷款新增1503亿,同比少增639亿元,环比少增5269亿元。排除票据融资,非金融企业短期贷款减少1134亿元,同比少增1021亿元,环比少增2232亿元,新增长期贷款1429亿元,同比少增937亿元,环比少增2371亿元。本月票据融资和企业短期贷款增长不佳,意味过往依靠变通方法弥补对公授信的空间已经很小,未来实体企业部门融资需求能否回升,当前一系列支持中小企业融资的政策接下来作用如何才是见真章。

3

M1、M2同比差值再扩大,企业存款不佳

3.1 M2总体情况:M1、M2同比差值再扩大

10月底,M2余额179.56万亿元,同比增长8%,回落至历史低位。M1余额54.01万亿元,同比仅2.7%,大幅下降1.3个百分点,受到当前企业存款大幅缩减拖累。M1、M2同比差值再扩大。

3.2 新增存款:企业存款大跌反映融资低迷局面

10月存款总量新增3535亿元,同比少增7065亿元,环比少增5367亿元。10月存款新增额下降主要受制于企业存款和财政存款减少,居民存款依然是支撑存款总量的唯一亮点。实体融资持续萎缩,导致企业流动性紧张,新增存款为过去5年同期最低。

企业存款新增3104亿元,同比少增324亿元,环比少增3035亿元,继续下滑,印证了当前企业流动性依然较为紧张,资金短缺。此外,财政存款减少3473亿元,同比多增499亿元,环比少增4323亿元,主要还是受季节性影响。

企业存款减少6004亿元,同比少增6130亿元,环比少增9108亿元,为过去五年的同期最低值,印证了当前实体融资萎缩的背景下,以贷生存不足,企业流动性紧张,资金短缺。居民户存款减少3347亿元,同比少减4705亿元,是支撑本月存款的主要项目,或与当前居民投资无门(房地产、股市),同时耐用品消费乏力有关。此外,财政存款增加5819亿元,同比少增4681亿元,高基数之外,与10月开始实施个人所得税改革、出口退税等减税降费政策有关。

4

春节前降准预期进一步增强

首先,从必要性来看,实体融资需求低迷还需政策进一步提振。10月社融数据迎来新低,增速下行,同时新增贷款和存款均反映当前企业融资低迷、存款下降、资金流紧张,扩信用尚未显现。央行在三季度货币政策执行报告中提到下一阶段主要政策思路时,也表示将“用好定向降准、再贷款再贴现、抵押补充贷款等政策工具”,“加大对小微企业等重点领域和薄弱环节的金融支持”。

此外,从可行性来看,春节前或是较为合适的时间点。除了社融的压力之外,一方面,春节前本身有应对机构季节性流动性压力的需要,2017年底就曾进行“临时准备金动用安排”,另一方面,明年春节后通胀预期开始短期冲高,因此节前货币政策也有更好的施展空间。