下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:增持

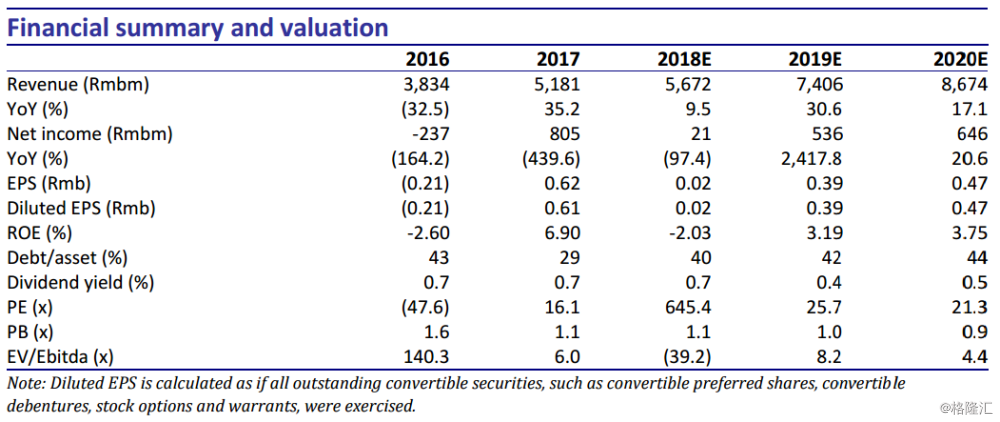

金山公布了2018年第三季度收入为15.38亿元(同比上升18%),净利润为-0.59亿元(同比下降125%)。我们保持对稀释后每股收益的预测,2018年预计在0.02元(同比下降97%),2019年预计在0.39元(同比上升2362%),2020年预计在0.47元(同比上升20%)。我们的目标价格保持在14港元,相当于2018年758倍的市盈率(P/E)、1.3倍的市净率(P/B),或2019年31倍的市盈率(P/E)、1.1倍的市净率(P/B)。股价仍有19.7%的上升空间,我们维持增持评级。

游戏板块。剑网3PC版在2018年第三季度的表现比我们预计的要好。加之剑侠世界2手游的推出,三季度总的在线游戏收入达到6.78亿元(同比增长17%)。由于剑网3PC版的资料片预计于这个季度发布,我们预计游戏板块在四季度也将会有一个比较稳健的表现。市场期待的主要游戏,比如剑网2手游和3手游都会在明年发布,鉴于剑网2手游被推迟到2019年一季度,我们也将对剑网3手游的预期推迟到2019年年中,剑网3手游在正式发布之前还会有大约2轮的测试。除了明年的两款主要的游戏,我们不认为有其他的新游戏会有较大的收入贡献,且新游戏的上线数量仍然受制于游戏牌照何时重新开放。

WPS。三季度WPS收入增速放缓是在我们预料之中,可能受限于2018年下半年整个的广告行业的压力。我们也不认为四季度会有一个更高的增长,鉴于去年的高位水平和持续承压的广告业主。我们对WPS全年的增长维持在40%+的水平。由于上市的时间推迟,催化剂延迟至2019年。云业务。云业务在2018年第三季度加速增长到了68%的年化增长率。我们认可云业务在宏观环境下行的情况下还可以保持着稳健表现,主要因为在疲软的经济环境中,无论对IaaS还是SaaS来说,企业主缩减成本的需求会变得更为迫切。然而,更高增长的收入不会改变我们对金山云业务会面临更高成本压力的预期。

维持增持评级。我们保持对稀释后每股收益的预测,2018年预计在0.02元(同比下降97%),2019年预计在0.39元(同比上升2362%),2020年预计在0.47元(同比上升20%)。虽然金山的主要催化剂都被推迟到了2019年,但公司股价目前已经略低于2019年1倍左右的市净率,并且云业务和游戏业务几乎是零估值。我们认为公司下行的风险比较小,而上行空间会在2019年上半年有更多的释放,同时我们也认为公司依然缺乏长期增长的驱动因素。我们的目标价格保持在14港元,相当于2018年768倍的市盈率(P/E)、1.3倍的市净率(P/B),或预计2019年31倍的市盈率(P/E)、1.1倍的市净率(P/B)。股价仍有19.7%的上升空间,我们维持增持评级。