下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:褚志朋

来源:诺亚研究工作坊(ID:Noah_Research)

“

诺亚研究工作坊 核心观点

1. 今年以来美股创造了史上最长牛市,除了复苏有力的宏观经济外,股票回购也是美股持续走牛的重要推动力之一。

2. 无论是美股还是A股,股票回购只是市场走势的一种推动性力量,但不能改变市场的走势。

3. A股市场股票回购规模较低主要是由于监管制度的约束、委托-代理情形较少以及投资需求相对较强导致现金流不足。

10月26日,人大常委会审议通过了《公司法》的修订,修订后的《公司法》补充完善了允许股票回购的情形,实施股票回购的流程也更加简化。在此之后,多家上市公司发布股票回购预案。

从回购金额上看,大手笔回购的上市公司不在少数,其中中国平安拟回购不超过总股本的10%,按照总市值1.2万亿、10%的回购上限计算,回购规模将超过1000亿,堪称A股史上最强回购预案。

1

何为股份回购

股票回购是指公司按照一定的程序回购发行或者流通在外的本公司股份的行为,可以看做是和股票增发相反的一种操作。

对于二级市场来说,股票回购有以下三个方面的积极意义:

1)减少流通中股本,从分母端提升每股收益。在公司税后净利润一定的情况下,如果在外流通中的普通股数量减少,那么每股收益将会得到提升。而上市公司的股价是和每股收益正相关的,所以当回购推升每股收益时,在估值不变的情况下,必然会推动股价的上涨。

2)向市场传递股价被低估的信号。春江水暖鸭先知,公司永远是最了解自身的发展状况,对公司股价表现是低估还是高估最甚了解。如果宣布回购股票,说明管理层看好公司的发展前景或者认为目前的回购价格是明显低于公司的内在价值的。

3)作为现金分红替代工具。公司回购股东手中的股票等于是变相向股东支付现金股利,与直接进行现金分红相比,股票回购相对更加灵活。这是因为,现金分红具有一定的粘性,也就是说如果公司选择进行现金分红,那么市场每年都会对分红有所期待,如果某一年公司不进行分红,往往会导致投资者产生一种负面预期,就像今年格力电器选择不分红一样。而股票回购可以规避这一问题,它不会让市场形成一种惯性预期。

2

股票回购助推美股持续走牛

今年以来美股创造了史上最长牛市,除了复苏有力的宏观经济外,股票回购也是美股持续走牛的重要推动力之一。

首先,股票回购最直接的影响就是更大幅度的提升了每股收益水平。近十年来,美股的回购金额是逐年攀升的。截止三季度末,标普500成分股回购金额5600亿美元,超过了去年全年回购总额,回购规模的增加,更大幅度提升了每股收益增速。今年上半年,标普500指数的净利润增速为16.8%,而每股收益增速高达23.1%。

其次,长期大规模的股票回购使得市场上流通的股票减少。从2009年每股见底以来,标普500指数涨幅超过300%,正常来看指数的成交量应该是呈放大的趋势,但是我们发现成交量却明显萎缩。而这背后的原因就是上市公司大量的回购市场上的流通股股票,使得可参与交易的股票越来越少。

从历史表现来看,标普500指数走势与成分股回购规模基本保持了同步,并且同步性在近十年内得到了明显的增强。对比来看,A股的这种同步性并不明显,甚至在今年的回购规模达到历史顶峰时,股市还是处于下跌趋势。

那么为什么会出现这种状况呢?

3

美股回购与A股回购的区别

首先,美股的回购行为体现为一种长效机制,更能发挥股票回购应有的作用:提升每股收益、调节财务结构、降低代理成本。随着企业盈利的增长回购规模更是逐渐攀升,2017年标普500成分股回购规模占自由流通股比例约为2.3%,今年的回购规模占自由流通股的比例将会继续提升。较多的公司进行回购并且回购规模占比较高,所以能够对美股的上涨有推动性的作用。

而A股的股票回购更多是阶段性的短期行为,股票回购也并不是建立在企业盈利增长的基础上,因为反观历次股票回购的高峰都是在经济和企业盈利增速的下行区域。

另外,A股的回购规模和占比与美股相差悬殊,即使在今年回购规模大幅提升的情况下,截止10月底回购金额只有618亿,仅占A股自由流通股的0.34%。因此,无论是在改善每股收益还是提振市场信心,均难以起到良好的效果。

其次,A股股票回购多发生在熊市阶段,更多是出于被动“救市”的目的,而这时期投资者的卖出压力较大,市场情绪相对低迷,有限的股票回购很难从根本上扭转市场情绪,回购的作用相对较小。而美股的回购多在牛市,牛市期间股票回购的顺周期性,更能够放大每股收益提升的效果,推升了投资者的乐观情绪。

然而,在2007-2008年的下跌期间,美股的股票回购也并没有扭转市场的走势。因此,无论是美股还是A股,股票回购只是市场走势的一种推动性力量,但不能改变市场的原有走势。

A股的回购规模和占比均大幅低于美股,诺亚研究工作坊认为主要由以下三个方面的因素:

监管制度的约束

美国对于股票回购的监管较为宽松,原则上股票回购只要符合交易方式、时间、数量和价格的相应条件,公司就可以回购股票。回购的股票可以注销也可以作为库存股持有,较为灵活。

而国内对于股票回购的具体情形和回购股份处理上都有较为严格的规定。上市公司回购的股票大部分情况需要及时注销,从而导致公司注册资本减少。而在IPO核准制下,上市公司一般会避免进行减资,这极大降低了回购的积极性。

委托-代理情形较少

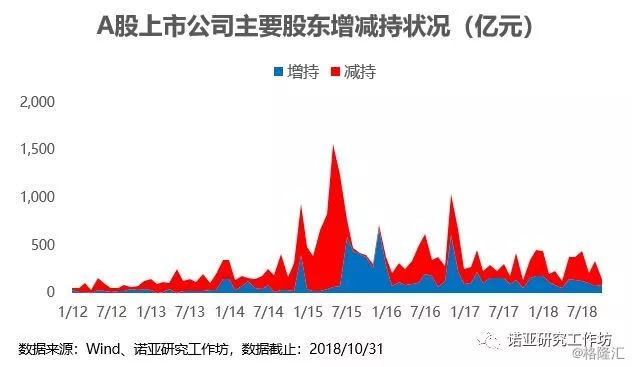

我国上市公司的大股东大多和管理层相同,委托-代理情形较少。相比股票回购,大股东更偏爱增持,今年截至到10月底增持股票规模为968亿,明显超过回购规模。

大股东增持更多反映的是“赚钱”的诉求,增持多发生在市场底部区域,因为在低点增持的股票可以等到市场回暖后卖出,上市公司大股东持续的减持和其不无关系。在2015年牛市高点前,上市公司重要股东单月减持规模达到最高点,2016年下半年市场行情有所回暖后,累计减持规模更是大幅提升。

而美股上市公司管理层多为职业经理人,公司高管的薪酬多和能达到的每股收益目标相挂钩,管理层进行股票回购的动力较足。

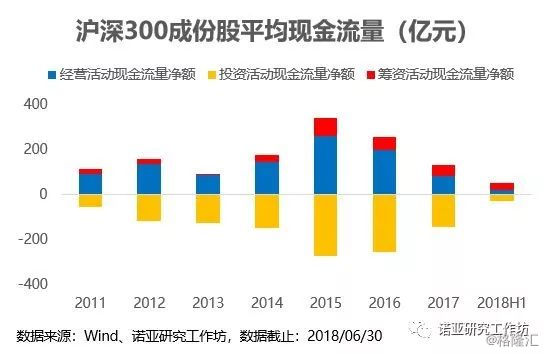

投资需求相对较强导致现金流不足

到目前为止,我国经济一直是处于相对高速的发展趋势,必然需要更多的资金支持增长;另外,我国上市公司倾向于利用大量的投资去扩张公司规模。因此,上市公司仅靠经营活动产生的现金流量是不足以覆盖投资对现金的需求,所以还需要通过融资去筹集资金,限制了进行股份回购的能力。

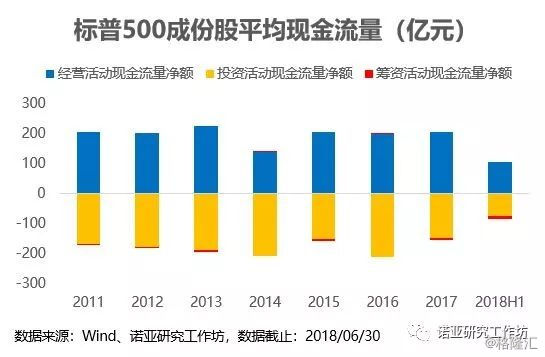

美国经济发展比较成熟,经营活动现金流量比较稳定,完全能够覆盖上市公司投资性需求。在这种情况下,公司也有意愿去持续的回购投资者手中的股票。

近期《公司法》中对于股份回购内容的修订,可以说是极大改善了A股市场股票回购的制度土壤。未来,随着经济增速的放缓,上市公司业绩增长由高速向高质转变后,投资性需求会逐步减少,上市公司将剩余资金返还给投资者的意愿也会更强。