下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:收集

目标价:44.50港元

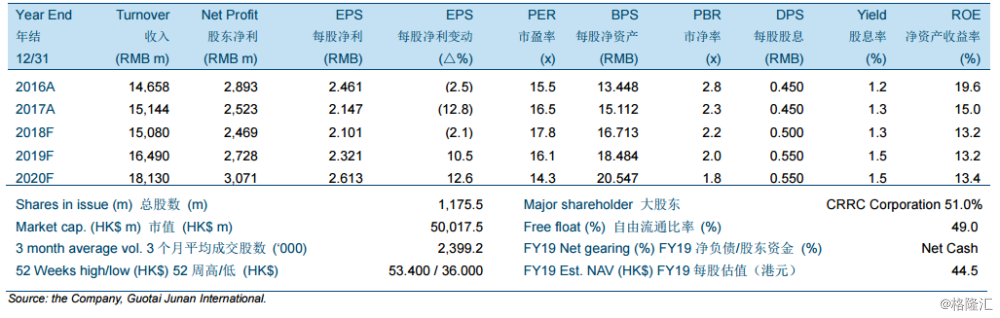

中车时代电气(03898HK)2018年前9个月收入同比下降2.6%至92.74亿元(人民币,下同)。净利润同比下降2.5%至14.81亿元。业绩符合预期。整体毛利率同比升1.1个百分点至38.8%,主要由于低毛利率的养路机械相关产品贡献减少。销售费用率、管理费用率和研发费用率同比分别升0.6个百分点至5.4%、升0.2个百分点至5.2%和升0.9个百分点至10.2%。

2018-2020年,动车组产品的交付量预计将维持稳定,而机车产品和城轨产品的交付量预计将有所增加。养路机械相关产品收入预计将于2018年下滑但将在2019年和2020年温和回升。我们预计毛利率将逐步由2017年的37.1%升至2020年的39.5%,而整体费用率将由2017年的18.9%增至2020年的20.4%。

我们对2018/2019/2020年度的每股盈利预测分别为2.101/2.321/2.613元人民币。我们认为公司相比其他设备制造商来说,基于其优秀的现金流应当具有更高的估值,特别是在去杠杆的背景下,优秀的现金流为公司提供了大量机会进行扩张并收购其他公司。上调目标价至44.50港元,对应18.6/16.9/15.0倍的2018/2019/2020年市盈率。上调至“收集”评级。