下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:5.6港元

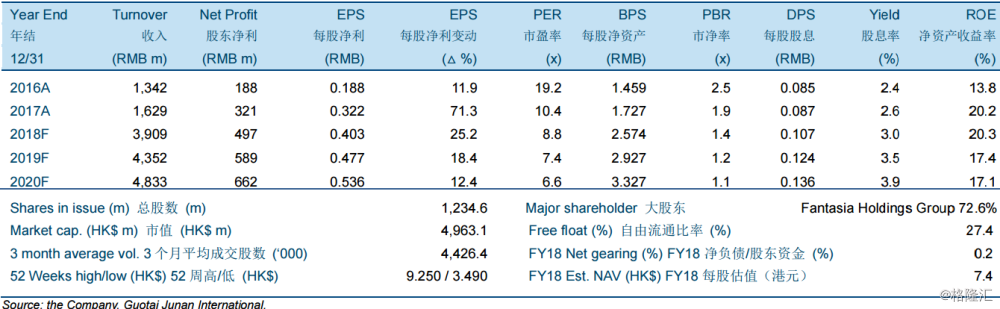

得益于逐渐扩大的平台服务面积,公司收入增长展望将会持续。在2018-2020年,合约管理面积和合作面积预计每年分别增加约50.0百万平米和175.0百万平米。

我们预计毛利率自2019年后轻微反弹。人工成本将会逐渐增加。然而,合约面积中来自包干制和酬金制的组合在未来保持稳定。另外,合作面积的增长将提升来自增值服务占总收入的收入比例。来自增值服务的收入,其毛利率较高,超过71.0%。

2018年上半年净利润同比增长74.1%达到人民币1.75亿元,但是因为低于预期的毛利率而较我们预期低25.4%。我们分别将2018,2019以及2020年的净利润下调15.3%,21.7%以及29.9%至人民币497百万,人民币589百万及人民币662百万。

人民币贬值能够对公司估值造成轻微损害。我们将目标价从8.00港元下调至5.60港元,相当于较我们现金流折现法得出的7.36港元每股净资产有23.9%的折让,也分别相当于12.2倍、10.3倍和9.2倍的2018年、2019年和2020年市盈率。我们维持“买入”。

风险:低于预期的毛利率和未能覆盖代居民所付款项。