下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:姜超 李金柳

来源:姜超宏观债券研究

原文标题:《社融增速大降,宽松预期增强——10月金融数据点评》

摘 要

11月13日,央行公布10月金融统计数据:10月新增社融7288亿元,同比少增4716亿元;M2增速回落到8.0%;10月金融机构贷款增加6970亿元,同比多增约338亿元。

我们的观点是:社融增速大降,宽松预期增强。

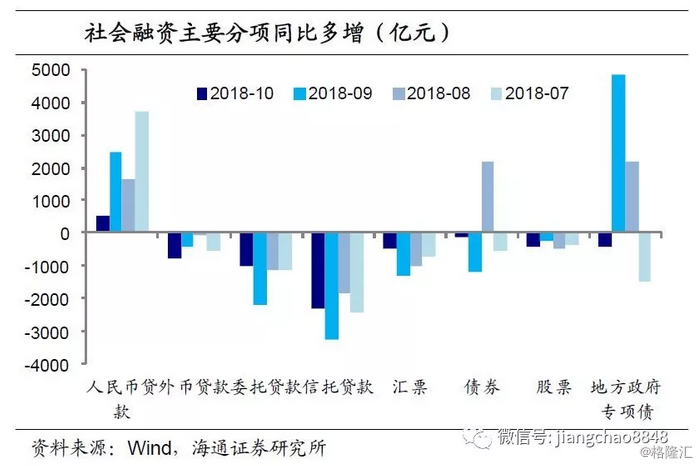

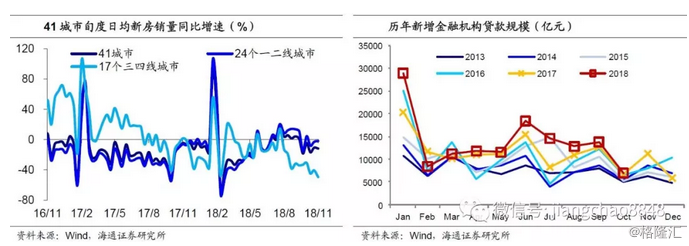

一、非标继续拖累,社融增速再降。10月新增社融7288亿元,同比大幅少增4716亿元。其中10月对实体发放贷款增加7141亿,同比仅多增506亿元,远不及3季度月均同比多增2500亿左右的水平;企业债券净融资1381亿元,同比少增101亿元;地方政府专项债融资新增868亿元,同比少增447亿元;表外非标融资继续萎缩,委托、信托贷款、未贴现银行承兑汇票合计减少2675亿元,同比多减约3750亿元,仍是社融的最主要拖累。一方面,信贷增幅大幅降低,另一方面,非标融资持续萎缩,此外,9月刚纳入社融统计的地方政府专项债的高增也未持续,因而10月新增社融规模仅有9月的1/3左右,同比也再度大幅少增。

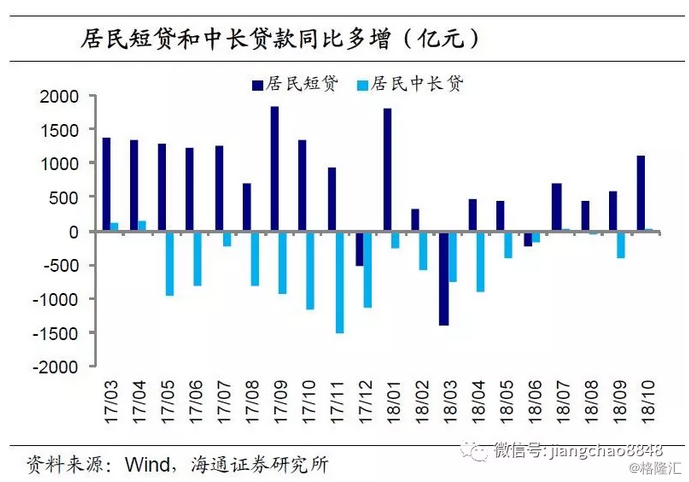

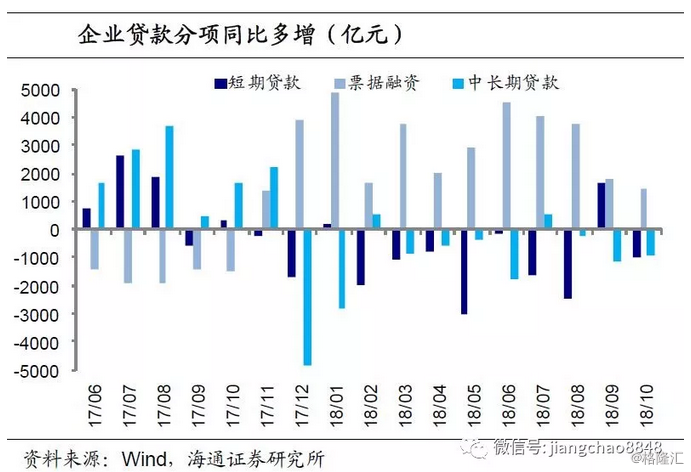

二、居民全靠短贷,企业全靠票据。10月新增金融机构贷款6970亿元,同比多增338亿,增幅大幅收窄。其中居民部门贷款增加约5636亿,同比多增1100多亿元,其中居民短贷同比多增1116亿,而新增中长贷基本持平去年同期;非金融企业部门新增贷款约1500亿,同比从之前的多增转为少增600多亿元,其中短贷和中长贷分别同比少增约1000亿元和900亿元,仅票据融资同比多增1400多亿元。贷款的同比增量中,居民全靠短贷,企业全靠票据,说明居民购房步伐放缓、地产销售面临考验,而企业融资意愿弱、借的多是短期且利率更低的票据融资。10月企业部门贷款增长放缓,也反映了后续宽信用政策的效果仍会面临制约,宽信用政策有利于缓解信用的剧烈收缩,但要实现信贷增速的明显回升,难度依然不小。

三、M2增速回落,M1同比新低。10月是财政缴款月份,财政存款增加5819亿元,但由于减税效应,同比少增了约4700亿元。10月居民存款同比少减少4705亿元,而非金融企业存款同比少增加6130亿元,印证了地产销售放缓,居民存款向企业存款转移的幅度较去年同期降低。财政缴税叠加前期大量地方债发行仍待后续放款,10月M2增速回落到8.0%。而10月M1同比也从9月的4%降至14年以来的新低2.7%,并且是历史上非春节因素扰动下的最低水平,企业活期存款同比增速降低,信用创造活动低迷,货币低增趋势不变。10月M0同比维持在2.8%。

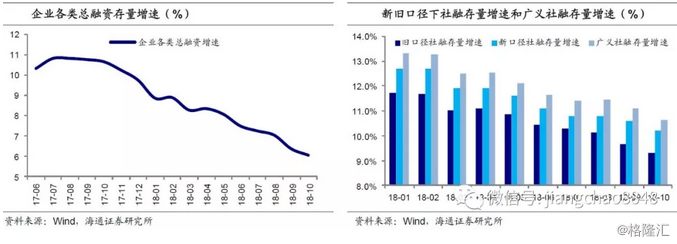

四、当前新口径下,社融存量增速从9月的10.6%继续降至10.2%。而我们测算,不含专项债的旧口径社会融资存量增速从9月的9.7%降至10月的9.3%,包括国债和地方债在内的政府和社会融资存量增速从9月的11.1%降至10月的10.7%。

五、宽松预期增强。总体来看,10月社融增速继续下降,且信贷同比增长明显放缓,央行在三季度货政报告中指出,经济下行压力增加,要在多目标中把握好综合平衡,未来将进一步支持改善民企融资,也反映了当前融资面临的较大困境,因而,货币宽松预期增强,降准等政策仍有很大操作空间。

11月13日,央行公布10月金融统计数据:10月新增社融7288亿元,同比少增4716亿元;M2增速回落到8.0%;10月金融机构贷款增加6970亿元,同比多增约338亿元。我们的观点是:社融增速大降,宽松预期增强。

1. 非标继续拖累,社融增速再降

10月新增社融7288亿元,同比大幅少增4716亿元。其中10月对实体发放贷款增加7141亿,同比仅多增506亿元,远不及3季度月均同比多增2500亿左右的水平;企业债券净融资1381亿元,同比少增101亿元,地方政府专项债融资新增868亿元,同比少增447亿元;表外非标融资继续萎缩,委托、信托贷款、未贴现银行承兑汇票合计减少2675亿元,同比多减约3750亿元,仍是社融的最主要拖累。

一方面,信贷增幅大幅降低,另一方面,非标融资持续萎缩,此外,9月刚纳入社融统计的地方政府专项债的高增也未持续,因而,10月社融新增规模仅有9月的1/3左右,同比也再度大幅少增。

2. 居民全靠短贷,企业全靠票据

10月新增金融机构贷款6970亿元,同比多增338亿,增幅大幅收窄。

10月居民部门贷款增加约5636亿,同比多增1100多亿元。但从结构看,10月的居民短贷同比多增1116亿,而中长贷新增规模基本持平去年同期,因而增量主要是居民短贷贡献。

10月企业部门贷款增加约1500亿,同比从之前数月的多增转为少增600多亿元。其中,10月非金融企业的短贷和中长贷分别同比少增约1000亿元和900亿元,仅票据融资同比多增1400多亿元。

10月贷款同比增量中,居民全靠短贷,企业全靠票据。这说明居民部门购房步伐放缓、印证今年地产销售的“金九银十”并未出现,而11月上旬41城地产销量增速跌幅扩大,地产销售或继续面临考验;而企业部门融资意愿仍弱、借的多是短期且利率更低的票据融资,需求低迷背景下,信贷和生产的扩张也会比较谨慎。

10月企业部门贷款增长放缓,也反映了后续宽信用政策的效果仍会面临制约。三季度银行开始持续加强信贷,企业部门贷款月均同比多增额超过2000亿元,但到了10月企业部门信贷同比转升为降。背后的原因或在于,实际资质较好、生产经营相对稳固的企业,在加强信贷之初不少已经率先获得了信贷资源。

而越往后,政策面对的企业可能实际需求和资质都有所下降,因而宽信用政策的效果是逐渐减弱的。这或许也是当前采取增信措施、设立债券和股权融资支持工具的一个重要原因,这些政策有利于缓解信用的剧烈收缩,但要真正实现信贷增速的明显回升,难度依然不小,效果有待观察。

3.M2增速回落,M1同比新低

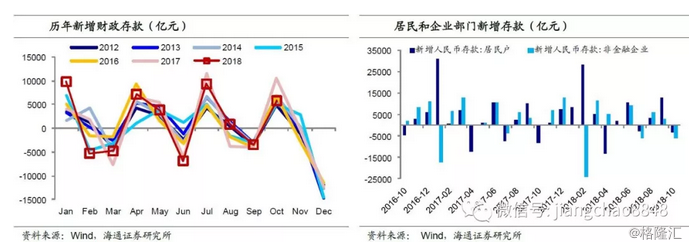

10月是财政缴款月份,财政存款增加5819亿元,但由于减税效应,财政存款10月同比少增了约4700亿元。

10月居民存款减少3347亿元,同比少减少4705亿元,而非金融企业存款减少6004亿元,同比少增加6130亿元。居民和企业部门10月存款同比变化的这种对比,恰恰也印证了今年10月居民买房放缓,居民存款向企业存款转移的幅度较去年同期降低。

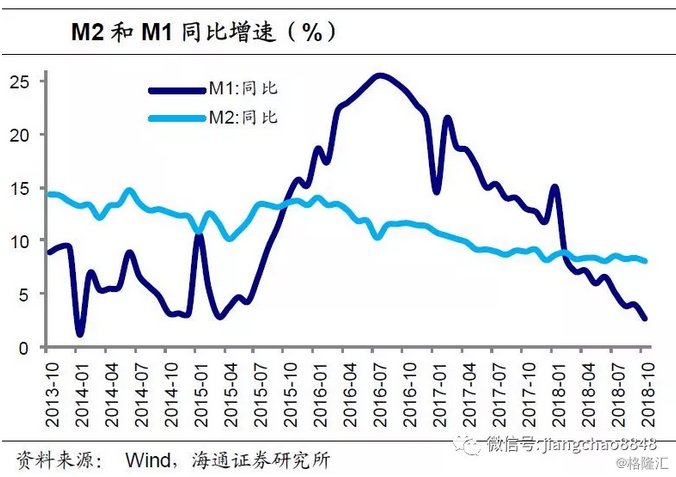

财政缴税叠加前期大量地方债发行仍待后续放款,10月M2增速回落到8%。而10月M1同比也从9月的4%降至14年以来的新低2.7%,并且是历史上非春节因素扰动下的最低水平,这意味着企业的活期存款同比增速降低,地产销售降温也很大程度上拖累了相关企业的活期存款。在整体需求放缓的背景下,实际信用创造活动依然低迷,货币低增趋势不变。10月M0同比维持在2.8%。

4. 宽松预期增强

当前口径下社融存量增速从9月的10.6%继续降至10.2%。而我们测算,不含专项债的旧口径社会融资存量增速从9月的9.7%降至10月的9.3%,包括国债和地方债在内的政府和社会融资存量增速从9月的11.1%降至10月的10.7%。

总体来看,10月社融增速继续下降,且信贷同比增长明显放缓。央行在三季度货政报告中指出,经济下行压力增加,要在多目标中把握好综合平衡,未来将进一步支持改善民企融资,也反映了当前融资面临的较大困境,因而货币宽松预期增强,降准等政策仍有很大操作空间。