下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:长江宏观固收赵伟团队

来源:长江宏观固收

报告要点

热点分析:政策或结构性支持民企融资,前期被低估优质民企债或估值修复

机构风险偏好下降、民营企业整体流动性短缺下,为避免陷入债务收缩循环,及时采取措施、弥补“市场失灵”是必要的。去年底以来,民营企业违约增多,叠加信用收缩影响,金融机构风险偏好下降,导致民营企业融资环境恶化、整体流动性短缺,进而引发“市场失灵”。金融机构对民营企业融资的“一刀切”,导致民营企业陷入资产-负债收缩、杠杆抬升循环,及时采取相应措施是必要的。

当前已公布或实施的政策措施,多数用于民营企业融资的暂时纾困,建立民营企业融资长效机制势在必行,核心在于建立有效的市场定价机制。目前支持民营企业政策措施大致可分为股权投资计划、信贷支持措施和债券融资支持计划等类型。多数措施主要用于短期纾困,或一定程度缓解民营企业再融资压力。想要从根源上解决民营企业融资难的问题,核心是建立有效的市场定价机制。

政策支持下,民营企业融资或将结构性修复,被低估的优质民营企业债券或迎来估值修复。从目前信用缓释工具支持的债券来看,投资认购较为积极、成本相对合适,主要集中在中高评级发债主体。如果按照1:8的杠杆,200亿元初始资金可以支持1600亿元的规模,超过明年民营企业中高评级债券到期规模的50%。因此一旦信用缓释工具形成一定规模,或有助于民营企业融资的结构性修复;加之风险偏好的回升,前期被低估的优质民营企业债券或迎来估值修复。

债市策略:利率债短期或窄幅震荡、中期或将回归基本面驱动,民营企业债券收益率曲线或结构性修复。短期来看,股债“跷跷板”效应较为明显,叠加政策和通胀预期变化,交易行为或继续受到干扰,利率债或窄幅震荡。中期来看,转型框架下的政策维稳,更加注重结构性发力,信用收缩滞后效应的显现,或使基本面有利于债市,叠加流动性的支持,收益率或趋于下行。此外,政策支持下,民营企业融资或将结构性修复,可关注前期被低估的优质民营企业债券。

报告正文

民企融资,如何破局?

事件:

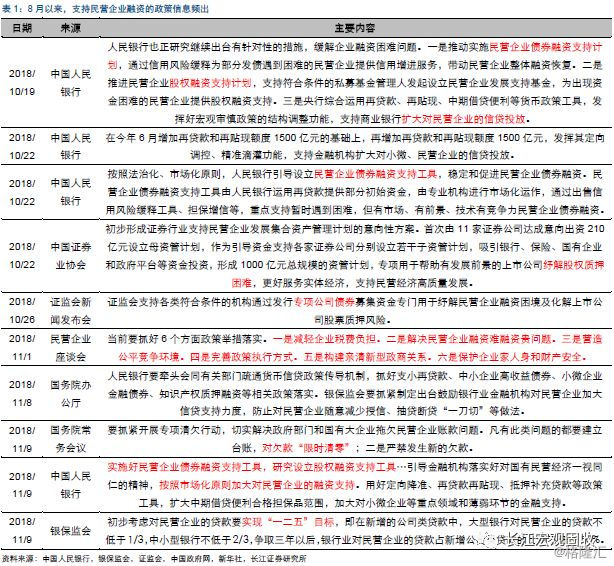

3季度货币政策执行报告指出,实施好民营企业债券融资支持工具,研究设立股权融资支持工具…引导金融机构落实好对国有民营经济一视同仁的精神,按照市场化原则加大对民营企业的融资支持。

(信息来源:中国人民银行,长江证券研究所)

点评:

近期,支持民营企业融资的政策措施加速发布,对民营企业投资机遇的关注上升。10月以来,关于民营企业融资的政策措施陆续公开,央行行长表示将推动实施民营企业债券融资支持计划和流动性支持民营企业信贷投放等;证券业协会和证监会也先后公布,对上市民营企业股权质押的纾困计划。民营企业座谈会后,相关政策措施加速公开。3季度货币政策执行报告强调,将按照市场化原则加大对民营企业融资的支持;银保监会提出民营企业贷款的“一二五”目标;国务院常务会议表示将解决民营企业应收账款拖欠问题。随着支持民营企业融资政策措施的加速发布,对民营企业投资机遇的关注上升。

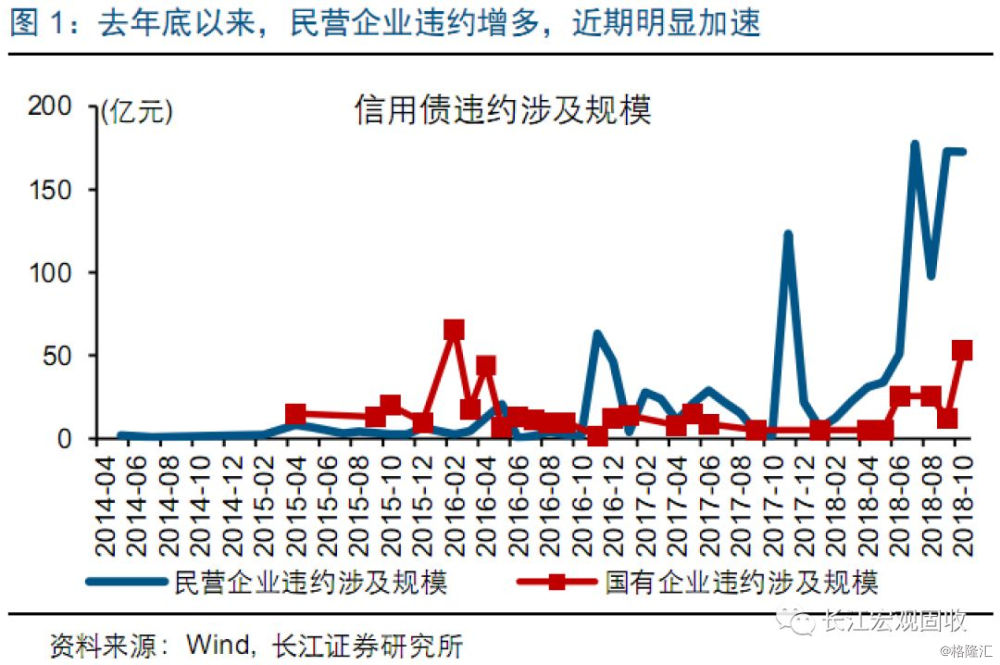

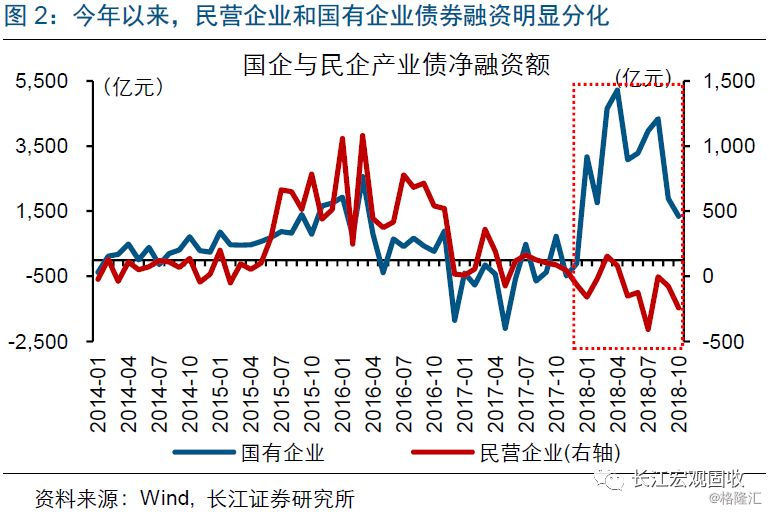

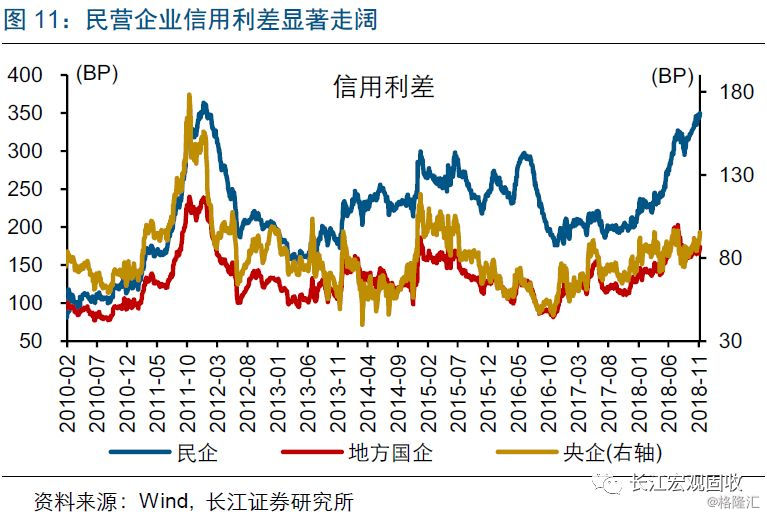

当前民营企业融资困难在于,信用违约引发的金融机构风险偏好下降,导致民营企业整体流动性短缺。去年底以来,信用收缩逐渐显现下,民营企业违约开始增多,今年尤其明显。截至11月11日,新增民营违约主体23家,高于去年全年的8家;年中以来,违约增多,叠加交叉违约条款的触发,民营企业债券违约规模快速上升。这种背景下,民营企业和国有企业债券融资明显分化,国有企业债券净融资明显增加,而民营企业债券融资持续恶化。民营企业信用违约频现、再融资压力的上升,引发金融机构风险偏好下降,加之持续的信用收缩,导致民营企业融资环境恶化、整体流动性短缺。

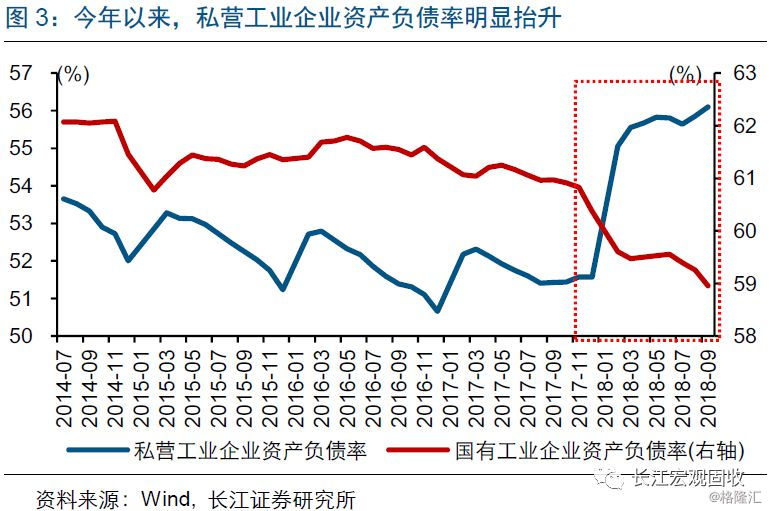

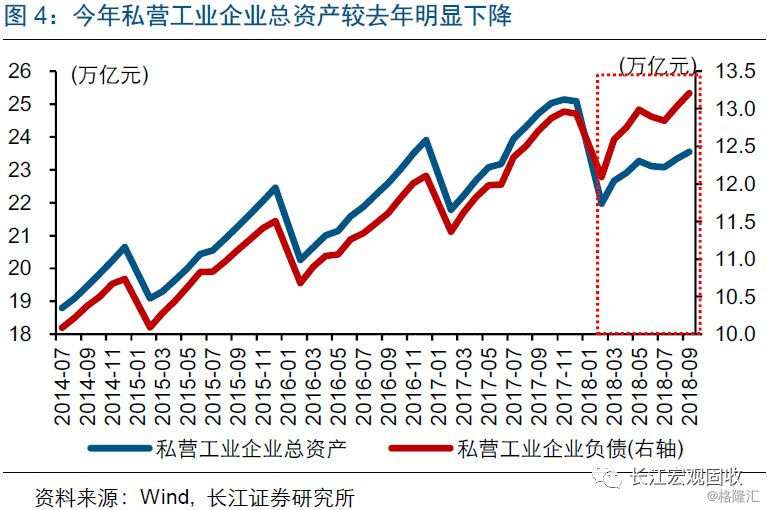

在民营企业流动性短缺下,为避免陷入债务收缩的循环,及时采取措施、弥补“市场失灵”是必要的。民营企业流动性短缺引发的“市场失灵”,表现为金融机构对民营企业融资的“一刀切”,即使优质民营企业也面临贷款难、债券没人买的困境,而非标融资渠道也在收缩。因而,我们看到,今年私营工业企业资产已出现收缩、负债仍在增长,导致整体杠杆明显抬升。如果此时不采取调整措施,民营企业可能陷入资产-债务收缩-杠杆上升的循环,进而不利于经济健康发展。

当前已公布或实施的政策措施,多数用于民营企业融资的暂时纾困,建立民营企业融资长效机制势在必行。从目前已公布的支持民营企业政策措施来看,大致可以分为三种类型,一是股权融资支持计划,主要通过金融机构、地方政府建立相应的资管计划或专项基金,以股权投资方式化解上市公司股权质押风险或缓解再融资压力;二是信贷相关支持,包括不能随意抽贷、银保监会提到的“一二五”目标等;三是实施债券融资支持计划等。此外,国务院常务会议还采取专项清欠行动。结合当前民营企业情况来看,多数措施主要用于短期纾困,例如,上市民营企业大股东质押比例在90%以上的数量较多,化解股权质押风险;专项清欠行动,可以减轻企业应收账款攀升、周转率下降压力。

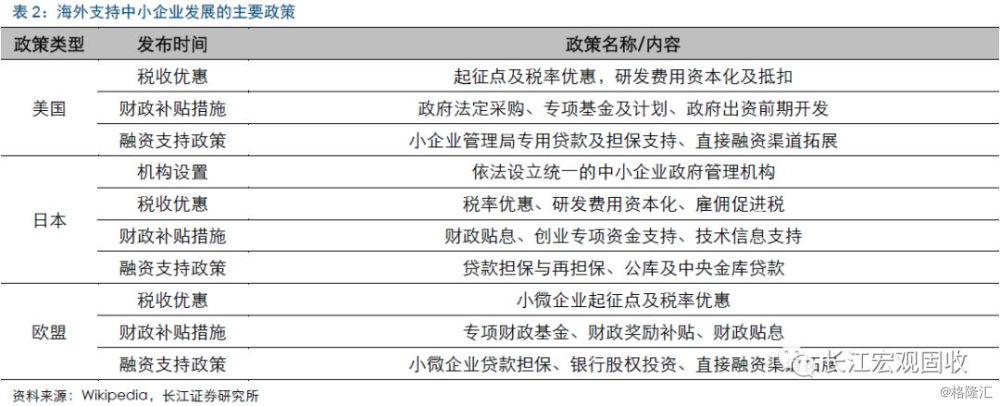

解决民营企业融资困难,核心在于建立有效的市场定价机制,信用风险缓释工具等即在朝这个方向努力。当前暂时纾困的方法,可以一定程度上缓解民营企业再融资压力和化解违约风险,但并非解决民营企业融资难的长效机制。结合发达国家经验来看,建立有效的市场定价机制,是解决不同类型企业融资需求的关键。除财政补贴和税收优惠等从降成本角度考虑外,增信担保、信用违约互换(CDS)等按照市场化运作方式,帮助提高定价效率、拓宽企业融资渠道。3季度货币政策执行报告指出,要按照市场化原则加大对民营企业的融资支持,其中信用风险缓释工具是重要发展方向。

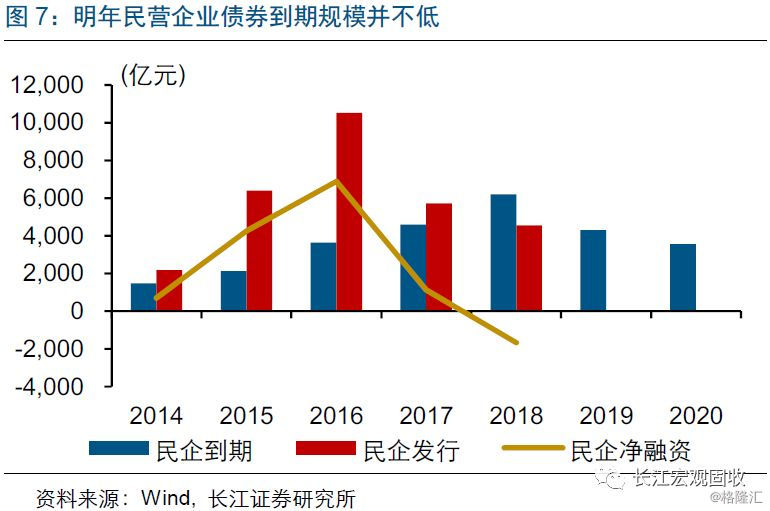

结合当前情况来看,信用风险缓释工具一旦形成一定规模,或可以帮助打破民营企业融资僵局,提升市场价格发现能力。从目前发行的信用缓释工具来看,信用缓释工具支持下的债券,投资者认购较为积极、成本也相对合适;与此同时,发行主体评级均为中高评级,多数为AAA和AA+,均为行业中比较优质的企业。按照央行副行长的估算[1],200亿元初始资金可以使信用风险缓释工具支持大概1600亿元的规模,超过明年AAA和AA+民营企业债券到期规模的50%。因此,如果信用风险缓释工具能够形成一定规模,或可以帮助打破民营企业融资僵局。

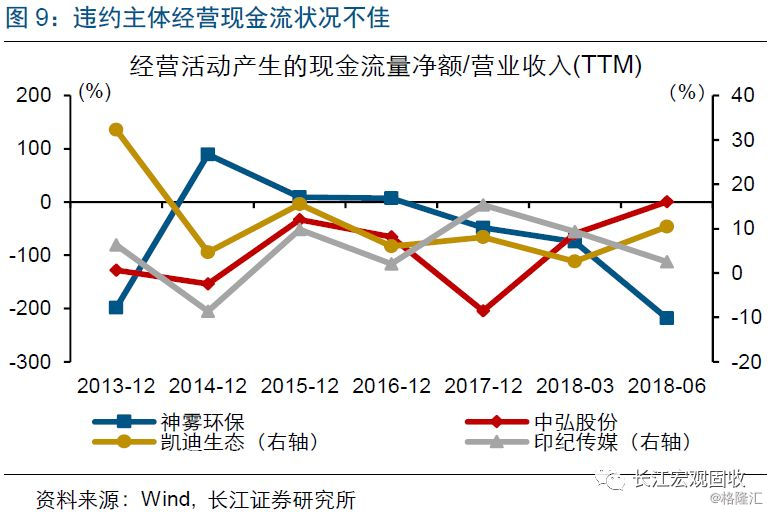

当前政策或有助于修复市场风险偏好,结构性缓解民营企业再融资压力。从今年违约主体具体情况来看,企业经营状况恶化是信用违约的重要原因,信用收缩下再融资压力的上升,加剧信用违约的暴露(详细分析参见《透过违约看本质》)。考虑到当前政策重点支持一些经营正常、融资暂时出现困难的企业;对于自身经营状况不佳企业,获得融资支持或有限。从盈利情况来看,民营企业和国有企业利润增速均出现明显下滑,但民营企业增速已明显低于国有企业,总体经营状况不佳下,民营企业再融资或是结构性改善。

综合来看,政策支持下民营企业融资或结构性改善,叠加风险偏好的回升,前期被低估的优质民营企业债券或迎来估值修复。当前已公布或实施的政策措施,多用于民营企业融资的暂时纾困,一定程度上缓解民营企业再融资压力和化解违约风险;与此同时,信用风险缓释工具等,有助于建立有效的市场定价机制,按照市场化原则支持民营企业融资、承担相应风险。随着政策措施效果逐渐显现,民营融资或将结构性修复,前期被低估的优质民营企业债券或迎来估值修复。

经过研究,我们发现:

(1)当前民营企业融资困难在于,信用违约引发的金融机构风险偏好下降,导致民营企业整体流动性短缺。

(2)在民营企业流动性短缺下,为避免陷入债务收缩的循环,及时采取措施、弥补“市场失灵”是必要的。

(3)当前已公布或实施的政策措施,多数用于民营企业融资的暂时纾困,建立民营企业融资长效机制势在必行,核心在于建立有效的市场定价机制。

(4)政策支持下民营企业融资或将结构性修复,叠加风险偏好的回升,前期被低估的优质民营企业债券或迎来估值修复。