下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

从上次“A股独立日”开始,A股的表现越来越好于美股了。

昨晚美股三大指数集体大跌,纳斯达克直接跌了2.78%,而早上A股开盘之前,小伙伴的分歧还是很大。

有人担心美股情绪影响A股,但也有人认为最近政策变化都是一片向好,这些天美国带来的基本面边际变化也很少,在情绪稳定的情况下,A股的情绪应该不会那么容易被带下去的。讨论来讨论去,到开盘时小伙伴们个个还是心惊胆战,生怕又出点岔子。

不过大家多少抱点期待,毕竟我大A股上次已经有过一次“独立日”了,今天要是能再独立一次,也能给大家涨涨士气。

最后A股还是不负众望,低开高走,硬生生翻红,还带着恒指也向上走,的确是让人扬眉吐气了一把。

1

中国式难题

大家应该看得到,A股市10月19日之前和之后,完全是两个市场。

上半场A股和港股一起狂跌,港股整个10月份跌下去就没起来过,11月初才稍微好点;而A股国庆之后也是先跌为敬,然后下半场开局就有点猛,在“金融F4”的喊话带领下一路反弹到现在,让多空双方都有点促不及防。

其实今年A股的确是受到了很大的压力。对于投资人而言,不仅是要面对宏观经济预期下降带来的市场估值下降,还要承受政策收紧和业绩放缓的压力。

而公募基金有强制持股的要求,这导致了一个中国式的投资难题:从避开业绩雷的角度来看,很多基金都倾向把仓位配到现金流稳定的白马股上,资金集中抱团严重,导致板块收益风险比快速下降。

从上面Q3季度的公募基金持仓总量情况来看,三季度基金重仓的个股仍然多为食品饮料股、非银金融和家电股。从加减仓的角度来看,非银金融和银行加仓最多,减仓幅度最大是家电、食品饮料、医药生物等消费类行业。但是食品饮料整体的变动不算太大,毕竟从去年开始就是这种持股结构了,一时半会调整不过来。

然而大家还记得10月份发生了啥吗?

食品饮料板块业绩不及预期,集体爆炸,大把跌停。无论散户还是机构,一大堆资金割肉之后默默关灯吃面。。。。

福无双至,祸不单行。同样的,Q3季度基金也加仓了很多银行股,甚至有的基金都快全部清仓加了银行,所以大家能看到银行7月之后就很强势了。

而刚好上周出了新的政策,预期变坏,银行股也是一起倒。资金有出逃的想法时,之前表现最好、资金仓位高的招行和农行反而是领跌,这是纯资金面和情绪的问题。

不过好在银行业绩好,市场情绪还算比较稳定,没出现其他大的影响。只是人多了,总会有人想跑,这两周的反弹明显银行处于弱势板块,不清楚是不是资金急着调仓,加仓到边际改善更大的中小创公司上。

今年基金集中抱团起来,的确是对大盘产生了很大的影响。所以二季度的时候就有投资人说,“茅台不倒,熊市就没有到底”,因为大量的资金都全都抱团在这些股票上,他们不被逼出来的,这个市场情绪和估值就还没有到底。

现在看来,说的还真的一点没错,之前抱团的连炸几波,A的估值总算是一起被带下来了,为反弹积累了更多的空间。

2

美股的难题

而美股现在的状态就和之前A股的问题有点像了。

从2009到现在,美股开启了一波为期10年的大牛市,纳斯达克从2009年最低点1265一路涨到最高点8133点,标普500从667一路涨到最高点2941,分别涨了543%和341%。

纳斯达克涨幅大于标普500,纳斯达克的新兴经济公司数量多,这一波金融危机之后美国新型经济体的整体涨幅还是大幅高于平均的。

BCG咨询之前出了一份2013-2017年全世界的大市值公司的涨幅排行榜,名单中美国有33家公司上榜,其中科技公司占大部分,其他的多是医疗、金融、消费。

资料来源:波士顿咨询

这个也侧面说明了新兴经济公司的在美股这波牛市上涨的过程中起到了带头作用。

但所谓成也萧何,败也萧何,让你赚钱最多的,也可能让你亏的最多。

美股市值结构和A股的不太一样。A股不同市值是纺锤型分布的,美股市场股票市值分布呈现金字塔形,但是两个市场成交额都是集中于大市值股票。按海通证券的数据,A股市值排名前10%、30%、50%股票的成交额分别占总成交额的38%、64%、78%,而美国市值前30%股票成交额占比均在70%以上,前50%市值股票成交额占比在80%以上,美股头部交易集中度都是高于A股的。

而从市值来看,按2018年11月12日的数据,纳斯达克的前20大股票的总市值占了整个纳指48.15%。

即使考虑到自由流通比率限制,实际上纳指的走势只是这些公司的放大版,按ETF的流入流出的特点,真要跌下来,科网股就首当其冲领跌。或者说,美股科网股就和A股银行股一样,对于大盘的影响极大,科网股走势不行,美股大盘不可能有好的表现。

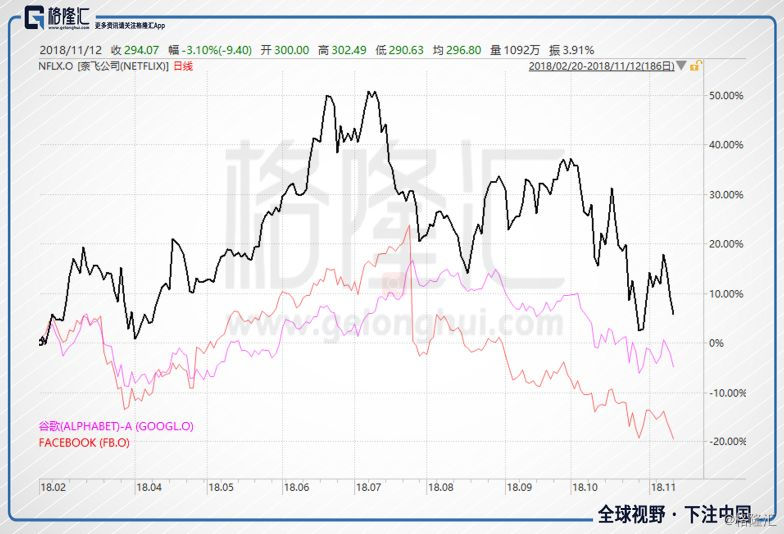

那先看看科网股代表FAANG的情况。

先说市值最高的苹果,单11月份就跌了10.97%。

其实苹果三季度交的答卷是很不错的,Q3单季度公司实现营收629亿美元,同比增长20%;净利润达到了141亿美元,同比增长32%。但是下季度销量指引不及预期,而且智能手机的白热化竞争已经逐渐影响到了苹果的基本盘,现在PE(TTM)为15.5。最近又传出来和高通的专利纷争,明年是用不上高通的5G基带了。

还有就是最近外媒传出苹果已告知其智能手机组装商富士康及和硕,暂停为iPhoneXR新增专门生产线的计划。富士康方面,最初为苹果的XR型号准备了近60条组装线,但最近只使用了大约45条生产线,因为苹果称目前不需要生产那么多。也就是说现在看来的确下一季度的销量数据可能的确会不尽如人意。

所有利空一起来,没有颓势是不可能的,现在苹果已经连续几次带崩纳斯达克指数了。

再来看下亚马逊,10月份跌了20.22%,11月份基本没动。

亚马逊2018Q3收入566亿美元,同比增速从Q2的35%降至29%。2018Q4收入指引665-725亿美元,对应增速降至10%-20%。业绩并没有太差,只是低于预期。

而且随着美国税改带来的利好将在2018年底-2019年逐渐消退,而且现在看来美国加息是不会变化的,带来的消费贷款成本增加,加上沃尔玛、微软等在电商和云计算的竞争,亚马逊收入持续增长将面临压力。

而奈飞,FACEBOOK和GOOGLE在2季度就已经倒了。

当一堆资金存量的都放在一个股票上的时候,存量资金的想法比没进场资金的想法更重要。

而再看看其他方面的数据。美股回购体量也还是没有起来;加息照常进行,国债收益率又创新高;汽车消费数据已经显出颓势。。。

看看旧金山联邦储备银行行长Mary Daly的讲话,“股票估值过度了,因此回调是积极的。”

现在美股不容易啊。

3

总结

最近中信证券做了一个统计,计算了历史上美国中期选举后第二年标普500的历史收益,没有一年是负值,平均收益达到了17.4%。

今年历史会不会重复我们并不知道。但是现在中美两个市场估值水平的巨大差异应该是不会有人看不到的。

一边是估值处于历史底部,一边是十年高位。A股站在3米跳台,美股站在10米跳台,既要跳水,又要得分。10米跳台给的时间多,容易跳出花样,但是也容易摔成重伤。3米跳台也可能跳失误,但位置低,不会一下把你摔残了,跳好了也有好的得分。

而且今年以来,外资流入速度也在加快,“不能让外资抄底”可不是只是政治正确的一句发言而已,外人都带头冲锋了,自家人心里也别太过恐惧,即使市场走熊了也有高个的帮你撑着。

其实之前从基本面+低行业beta+低估值三个方面分析,Q3基金配银行是合理的。但是也有投资人在Q3加仓了低估值高beta的券商来博反弹,称之为“赌国运”,现在看来是回报不少。

现在说这个有点马后炮的意思,毕竟券商都涨上去了。不过从历史来看,在一波行情中,券商不可能独抢一号主角,每次反弹总有板块能赢过券商,就像2012年12月、2015年10月份反弹时的国防军工。而且要说从核心驱动因素带来的边际变化来看,尤其是考虑政策前进的方向,中小创的优质标的基本面可能更加具有改善的空间。

而剩下两个核心的边际变量,一是贸易政策的走势,二是经济增速的表现,如果都没有问题,那还有更大的机会。

所以现在到底要赌哪边的国运,你心里不清楚吗?